望圓再遞表:高毛利下的增長隱憂

港股機器人IPO賽道熱度持續攀升,一眾工業、服務、物流機器人企業密集遞表、陸續過聆訊,行業估值對標體系逐步完善。

在此行業窗口期,深耕垂直細分剛需場景的望圓智能再次遞表,擬衝擊「泳池機器人第一股」。

不同於越疆(02432.HK)、優必選(09880.HK)、埃斯頓(02715.HK)等聚焦工業智造、人形服務、物流搬運的同業標的,望圓錨定小眾剛需賽道,專營全系列泳池清潔機器人全鏈路業務。

橫向對比全港已上市、遞表、過聆訊全譜系機器人概念股,望圓2025年業績基本面、盈利韌性、海外拓客能力穩居板塊第一梯隊,妥妥的細分賽道優質現金奶牛。

但穿透亮眼財報表象深挖底層經營邏輯,研發投入短板、技術壁壘偏弱、細分賽道空間受限、行業競爭白熱化、合規訴訟纏身五大核心隱患同步凸顯,高確定性盈利背後,中長期成長空間或受限。

業績領跑:數據之下的真實成色

從財務數據看,望圓的表現確實搶眼。

2025年,該公司營收達8.12億元(單位人民幣,下同),同比增長49.43%;毛利率高達62.93%,顯著高於其他機器人同行的16.99%~ 54.04%區間;經調整淨利潤達1.24億元,經調整淨利潤率達15.30%,在多數同行仍陷虧損泥潭的背景下,這一盈利能力確實理想。

與同賽道其他玩家相比,望圓在細分市場的頭部地位和成本整體控制水平確實拔尖,但在技術溢價方面存在明顯短板--研發開支占收入比僅3.75%,遠低於其他機器人企業8%~ 30%的普遍水平。這直接指向一個問題:其高毛利率究竟是源自品牌溢價和產品領先,還是更多來自成本控制和渠道優化?這不由得讓人對望圓技術護城河的可持續性產生顧慮。

盈利的底色:從ODM到OBM的戰略重構

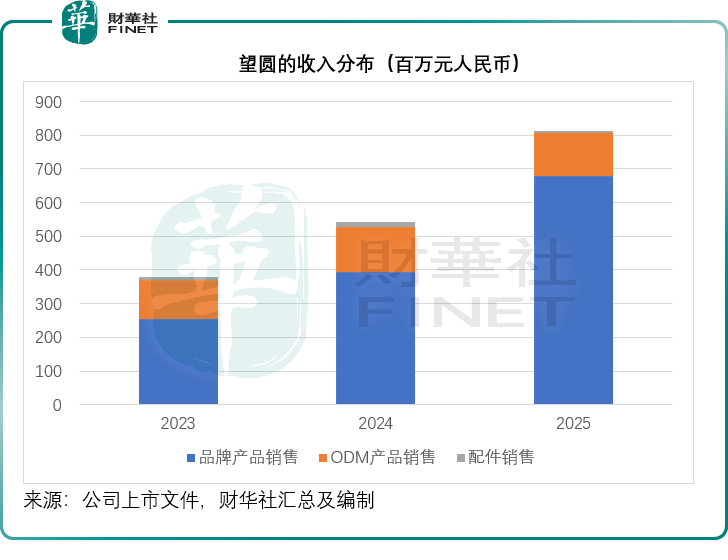

2023年之前,望圓的本質是一家「隱形」的ODM代工廠,2023年ODM收入占比仍達31.10%,在這種模式下,望圓以最低的成本、最高的效率滿足客戶需求,賺取相對穩定的加工利潤。

2023年成為分水嶺,望圓啟動了從「賣產品」到「賣品牌」的戰略轉型,將資源重心大規模轉向自有品牌的開發和銷售。短短兩年間,品牌產品收入占比從2023年的67.14%升至2025年的83.47%,ODM業務占比從31.10%縮減至15.65%。品牌產品均價從1,515元攀升至1,830元,品牌產品銷量從16.75萬件上升至37.04萬件,品牌化帶來的定價紅利清晰可見。

這一轉型直接推高了毛利率水平。ODM產品的毛利率約在45%至51%之間,而品牌產品的毛利率穩定在60%以上,2025年更提升至65.24%。在品牌產品收入占比大幅提升的拉動下,該公司整體毛利率從2023年的57.47%穩步攀升至2025年的62.93%。與此同時,經調整淨利潤率從2023年的19.28%下降至2024年的14.26%,但於2025年又回升至15.30%。

從經營層面看,這一轉型的成效已經充分顯現:公司不再只是依附於國際品牌的代工廠,而是建立了直達消費終端的品牌認知和銷售網絡。

亮眼基本面下暗藏核心短板

儘管財務數據亮眼,但望圓的增長模式背後或潛藏著多重風險。

其研發投入持續走低,技術含金量不足,缺乏硬核科技壁壘。對標全賽道機器人同業,科技研發能力是估值溢價核心錨點,頭部企業研發開支占比普遍維持兩位數高位,越疆研發占比23.29%、優必選25.36%,連業務較為成熟的埃斯頓研發占比也在8.56%的水平,而望圓2023年至2025年的研發開支占應收比重則逐年走低,從2023年的5.12%降至2024年的4.07%,2025年進一步降至3.75%,研發投入強度在全板塊機器人企業中墊底。

低研發投入背後,本質或是賽道技朮屬性偏弱,公司無需攻堅前沿機器人技術,從長期來看,或難以享受科技賽道估值溢價,只能錨定消費製造類估值體系。

深度綁定頭部跨境電商平台,渠道集中依賴性風險突出。該公司全域銷售體系以線上第三方電商為核心基本盤,其中亞馬遜是絕對核心營收來源,2023年至2025年,依託亞馬遜實現的收益分別達到2.11億元、3.10億元及4.04億元,對應當期總收入占比分別為55.9%、57.0%及49.7%,占據半壁營收江山。

儘管該公司同步布局Shopify獨立站、沃爾瑪、百思買等補充渠道,但短期難以撼動亞馬遜的核心流量與交易樞紐地位。這種單一平台高度集中的渠道架構,暗藏多重不可控風險:一方面,海外跨境電商平台規則波動頻繁,涵蓋店舖合規抽檢、品類類目管控、跨境物流配額、傭金費率上調、售後賠付新規等多重變量,一旦平台收緊管控、提升綜合運營成本,公司現貨鋪貨、全域直銷模式將直接承壓,訂單履約效率與營收規模同步受限;另一方面,海外區域地緣貿易摩擦、跨境關稅政策調整、平台區域性風控限流等外部突發因素,均可能直接衝擊核心營收底盤。

不同於線下多區域經銷商分散布局的模式,純線上集中渠道無緩衝兜底空間,抗外部擾動能力偏弱,後續若線上流量紅利見頂、平台獲客成本持續走高,公司銷量擴容與收入增長將直接遭遇硬性瓶頸。

與服務於工業製造、智慧物流、家庭服務等廣闊場景的機器人公司相比,望圓的應用場景局限於泳池清潔,市場空間或受限。雖然公司在全球60個國家和地區銷售產品,但泳池的普及率決定了其市場規模的增長潛力有限。當市場開拓到一定程度後,其增長速度或將放緩,難以支撐其高估值。

另一方面,公司正面臨多起專利侵權訴訟。這些訴訟不僅會帶來直接的財務損失,更可能影響其品牌聲譽和市場準入,成為其全球化擴張道路上的「絆腳石」。

結語

望圓智能是一家擁有獨特成長邏輯的公司。它在盈利能力和商業落地上已經遠優於眾多仍在虧損的機器人同行,這與它聚焦於一個具體且真實存在需求的細分市場、完成了從代工到品牌的戰略跨越密不可分。

然而,其相對較低的研發強度,以及所處小眾市場有限的發展空間和潛在的訴訟風險,都構成了其未來發展的重大不確定性。在審視這家「泳池機器人第一股」時,不僅要看其光鮮的財務報表,更需警惕其高增長背後潛藏的深層隱憂。

推薦文章