H股定價權能否重塑?三大邏輯看懂資本遷徙

近期,A股上市公司掀起了新一輪赴港上市的熱潮。2024年美的集團(00300.HK)和順豐控股(06936.HK)先後登陸H股市場,這兩宗上市交易規模可觀,成為當年港股市場的重磅事件。

進入2025年,動力電池行業的領軍企業寧德時代(03750.HK)也成功開啓赴港上市之旅,於5月20日在港交所主板掛牌上市,從2月11日遞表到最終上市,僅用時三個多月,刷新了近年來港股IPO的發行速度紀錄。隨後不久,醫藥巨頭恒瑞醫藥(01276.HK)也在港股市場上市,這兩大巨頭在港股市場甚得港股投資者歡心,IPO的認購倍數均超100倍。

事實上,自去年中國證監會提出支持内地行業龍頭企業赴港上市後,A股公司赴港上市不僅企業數量增多、行業覆蓋面擴大,審批速度也進一步加快。4月以來,A股赴港上市活動更是按下了加速鍵,行業範疇拓展至通信、電子、汽車等多個領域,其中不乏三一重工、牧原股份、韋爾股份等各行業的頭部企業。

近日,A股產業巨頭三花智控(02050.HK)和海天味業(03288.HK)也分别展開了赴港上市之旅,即將於6月23日和6月19日在港交所主板掛牌交易。

在財華社之前的文章,我們已經分析過A股赴港上市這一現象背後的原因:

1)港交所與香港證監會推出多項措施,鼓勵來自世界各地的企業赴港上市,並持續優化上市流程,加快這些企業的上市進程;

2)港股市場今年以來的表現在全球股權二級交易市場幾乎名列前茅;

3)這些A股企業需要開辟海外融資市場,為其海外擴張和海外品牌宣傳開辟路徑;

4)港股市場的包容性和貨幣與美元的聯繫匯率製度,讓其成為海外投資者吸納國内消費企業標的主要市場。

南向通資金流入增加

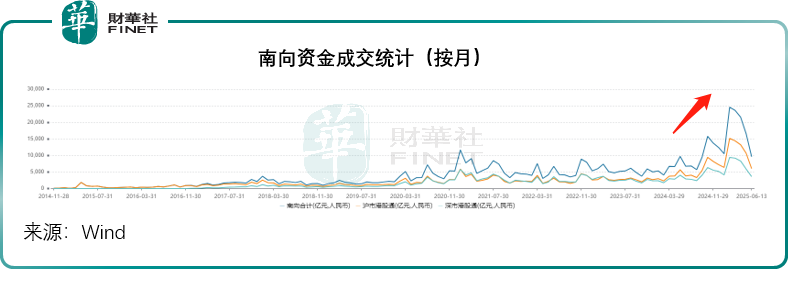

除了一級市場外,我們也留意到二級市場南下資金明顯增加,見下圖,今年以來,南向資金成交量顯著放大。

我們根據Wind的數據估算,2025年初至6月13日,南向通合計買賣總額為11.39萬億港元,較2024年同期的3.88萬億港元高出了193.53%;期内成交淨買入為6,813億港元,較上年同期的3,322億港元高出105.11%,反映出今年以來的南向交易活躍度大幅提升。

我們留意到,截至2025年6月13日,南向通持股市值最高的個股是騰訊控股(00700.HK),持股市值達5,269億港元,佔其港股已發行股份數的11.06%;其次為中國移動(00941.HK),持股市值為2,776億港元,佔其港股總股數的14.53%;第三為建設銀行(00939.HK),持股市值2,362億港元,佔港股總股數的12.84%。

從港股通持股佔比來看,當前持股佔比最高的是中國電信(00728.HK)、泰格醫藥(03347.HK)和綠色動力環保(01330.HK)。

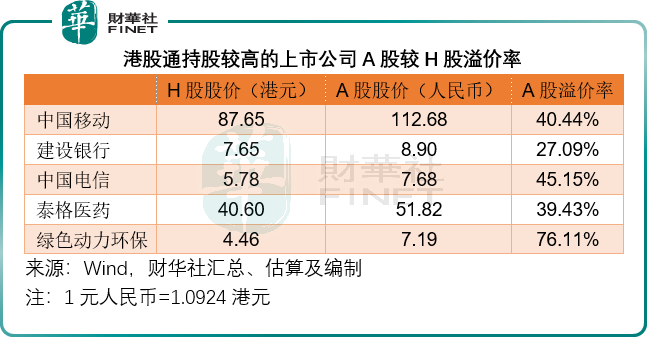

騰訊控股沒有在A股上市,而且是大中華區市值最高的科技龍頭上市公司,南向通投資者買入很正常,而從其他南向通持股市值和持股佔比最高的上市公司來看,均為AH上市公司,而且A股股價較其H股股價均具有高溢價,這或部分解釋了南下資金加注的原因,見下表。

這或反映了一個問題:南下資金除了熱衷於未在A股上市的公司之外,也關注H股相較A股折讓較大的優質股份。

AH股的A股溢價率有所縮小

我們留意到,過去AH股同步上市的股份中,其A股股價均普遍高於其H股股價,H股股價與A股持平甚至高於A股的上市公司幾乎沒有,或者鳳毛麟角。但現在,H股溢價的上市公司開始多了起來。

Wind的數據顯示,於2025年6月16日,A股低於H股價的AH上市公司有三家,分别為寧德時代、藥明康德(02359.HK)和招商銀行(03968.HK),A股較H股折讓率分别為13.28%、6.33%和4.71%。另外A股對H股溢價率不高於10%的上市公司有七家,分别為赤峰黃金(06693.HK)、億華通(02402.HK)、恒瑞醫藥、濰柴動力(02338.HK)、紫金礦業(02899.HK)、美的集團(00300.HK)、福耀玻璃(03606.HK)。A股較H股溢價率最高的是安德利果汁(02218.HK)溢價215.35%。

相比之下,上年同期即2024年6月16日(因為週日非上市日,使用的是上一個交易日即6月14日的收盤價),沒有A股低於H股股價的AH上市公司,A股較H股溢價率最低的是億華通和招商銀行,溢價率分别為7.05%和9.98%,其他AH上市公司的A股股價均較H股股價溢價超10%,而溢價率最高的是弘業期貨(03678.HK),高達591.02%。

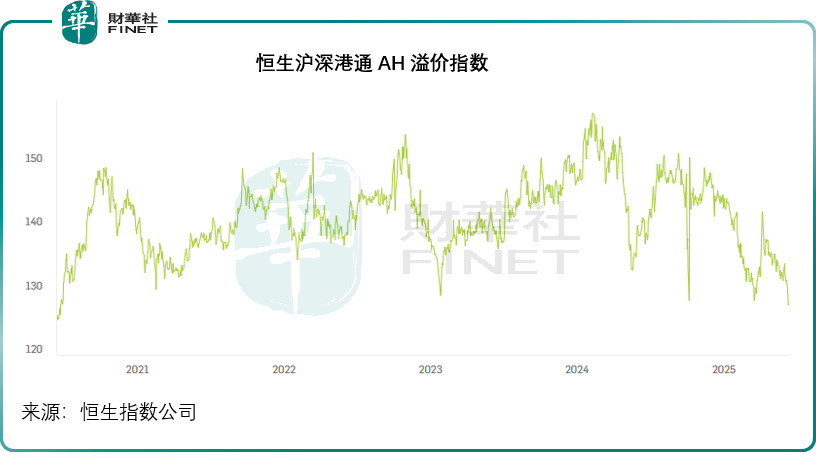

由此可見,當前AH股之間的股價差距或有所縮小。見下圖,衡量市值最大和成交最活躍的AH股A股相對H股絕對溢價的恒生滬深港通AH股溢價指數,已跌至近五年的低位。

我們也留意到,新上市的AH股公司,例如恒瑞醫藥和寧德時代,次新股如赤峰黃金和美的集團,其H股IPO發售價均低於對應日的A股股價,但後來的H股表現卻跑赢,這或也為後來赴港上市A股公司帶來標桿效應——應可爭取更高的定價。

另一方面,二級市場的AH股差異或在修復中。

此外,近日《關於深入推進深圳綜合改革試點深化改革創新擴大開發的意見》提到允許在港交所上市的粵港澳大灣區企業,按照政策規定在深交所上市,這將為已經在港上市的企業提供更便利的回A路徑,不過更大的意義或在於,港股與A股市場之間的估值差異有望縮小,兩市估值的傳導機製也會變得更加順暢,從而更利於企業估值的實現和投資者對於企業基本面的探求。

結語

港交所政策優化、港股市場表現向好及企業海外融資擴張需求,共同推動A股龍頭加速赴港上市;從資金面看,南向資金年内成交量激增,既追逐稀缺標的,也聚焦H股折價機會,成為市場重要支撐;從估值看,AH股溢價率已跌至五年低位,寧德時代等企業H股反超A股的案例,疊加深港通改革政策,正推動兩地估值傳導機製走向順暢。這三重邏輯交織下,A股與港股的資本聯動正邁向更深度的市場化階段。

展望未來,隨著更多行業龍頭完成「A+H」雙平台佈局,港股市場的行業結構與估值體繫將進一步優化,而南向資金與海外資本的博弈與協同,也將為AH股的定價權重構注入更多變量。但萬變不離其宗,最終決定一家上市公司投資價值的還是其基本面以及宏觀經濟環境、行業前景對其業務的影響。

推薦文章