「吃藥」行情持續!舒泰神一度累漲190%,創新藥值得關注?

近期,港、A兩市的創新藥概念持續爆發,信達生物(01801.HK)、榮昌生物(09995.HK)、三生國健(688336.SH)、科興制藥(688136.HK)、舒泰神(300204.SZ)等多股迎來大漲。

其中,於5月20日至6月3日期間,舒泰神的股價累漲超過188%,走勢異常強勁。不過,6月4日,舒泰神出現回調,其股價一度跌逾8%。

板塊狂飙,疊加利好消息

舒泰神在近期迎來暴漲其實受到了多方面的刺激。

從板塊走勢來看,今年以來,港、A兩市的創新藥板塊本身走勢就比較強勁,港股市場的生物醫藥B類股指數累漲逾80%,創新藥概念指數累漲逾40%;A股市場的創新藥概念亦漲超20%。

而在近期,創新藥板塊還接連迎來利好消息,這進一步刺激了創新藥行情的走強。例如,5月國内有多款創新藥獲批上市;還有三生制藥(01530.HK)和輝瑞(PFE.US)簽署授權協議,12.5億美元首付款,刷新了國產創新藥出海的首付款記錄;中國創新藥企閃耀ASCO,共有71項原創性研究成果入選口頭發言環節等。

在板塊普漲的因素之外,舒泰神自己也在近期迎來了多條利好消息。

例如,6月3日,舒泰神發佈公告稱,子公司貝捷泰於近日收到了國家藥監局下發的關於「注射用STSP-0601」境内生產藥品注冊上市許可申請的《受理通知書》,本次申請附條件批準上市的適應症為:本品可促進快速止血,適用於伴抑制物的血友病A或B成人患者出血按需治療。

5月28日,舒泰神披露了STSA-1002注射液(急性呼吸窘迫綜合徵適應症ARDS)Ib/II期臨床試驗研究的初步結果,研究顯示STSA-1002安全性、耐受性良好。

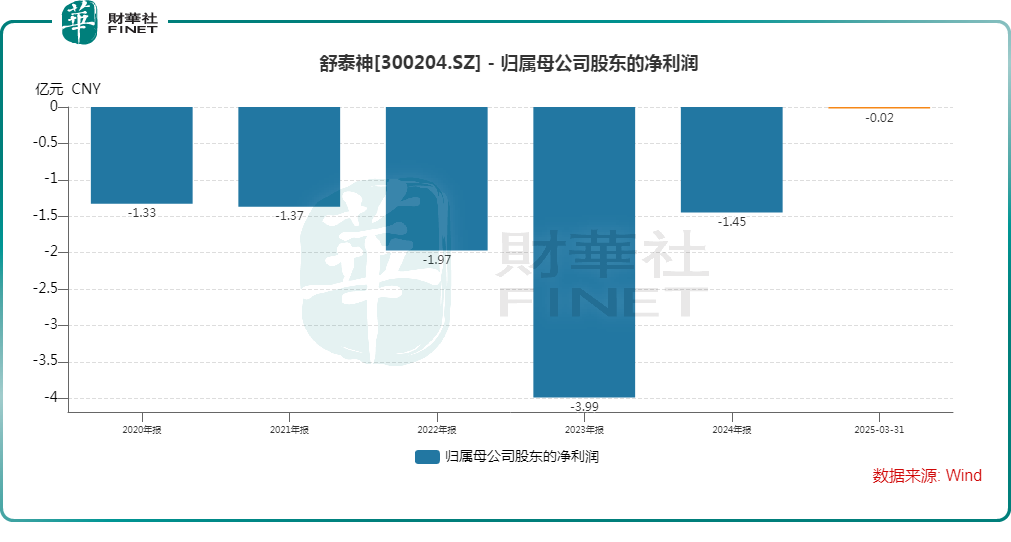

值得一提的是,雖然舒泰神擁有多款上市產品,但業績主要來源於創新生物藥物蘇肽生(注射用鼠神經生長因子)和特色品種舒泰清(復方聚乙二醇電解質散(IV))及其系列產品,但這兩款產品已經獲批上市多年。

不過,這兩款主要藥物的銷量近年出現下滑,舒泰神的營收連年下滑,歸母淨利潤更是持續虧損。

總的來看,注射用STSP-0601上市申請獲受理等利好消息對舒泰神具有比較重要的意義。

從資金面來看,舒泰神近期的飙漲明顯也有資金炒作的迹象,公司已於5月21日、5月22日、5月27日、5月30日、6月3日連續登上龍虎榜。

機構如何看待創新藥後市?

值得注意的是,雖然創新藥概念已經漲了不少,但還有許多機構依然看好板塊前景。

中泰證券在最新研報中表示,三生制藥破紀錄的BD交易金額、中國藥企在ASCO的亮眼表現,都說明國產創新藥在全球範圍内的競爭力越來越強,板塊估值體系重估有望帶來較大的β行情。創新藥以外,持續推薦AI醫療/醫藥相關機會,以及困境反轉的子行業及個股。進入6月,二季度整體經營情況將更加明朗,建議積極佈局有望逐步走出拐點的細分板塊,如CRO&CDMO、科研上遊、特色原料藥、連鎖藥房、品牌OTC等。

中郵證券也在6月3日的研報中稱,創新藥板塊近期具備較多催化,海外BD、ASCO大會等事件持續提高板塊熱度。國内創新藥企迎來估值重塑,有望成為貫穿全年的投資主線。下半年國家醫保談判為重要事件,談判前成功獲批上市創新藥有望通過國談進入醫保實現加速放量。

而國金證券策略首席分析師張弛則強調了港股市場的高彈性:港股創新藥的估值擴張彈性、空間或強於A股。首先,更高的研發費用率和海外收入佔比表明,港股創新藥行業的「含新量」更高,同時板塊整體淨利潤增速自2023年上半年以來持續領先於A股,結合盈利前景預測來看,這一比較優勢將有望延續。其次,港股創新藥行業對美債利率更加敏感,更受益於海外流動性寬松後對估值層面的提振。最後,港股創新藥行業在估值層面也更具性價比優勢,結合更好的基本面相對優勢,也意味著潛在的估值彈性或更大。

推薦文章