【深度分析】Roblox:從遊戲到元宇宙,重塑互動娛樂

投資論點

TradingKey - Roblox憑藉其用戶生成內容為核心的元宇宙平台,結合Freemium模式和虛擬貨幣Robux,構建了獨有的閉環生態,2025年Q1日活用戶達9780萬,預訂額同比增長31%至12.07億美元。北美高消費用戶支撐變現,亞太地區用戶成長迅猛,廣告業務潛力大。AI工具降低開發壁壘,優化成本結構,預估2025年營收成長22%至44億美元,廣告與AI驅動利潤率提升,我們給予其目標價為92.3美元,長期看好其在元宇宙與互動娛樂領域的長期競爭力。

圖 1:Roblox Stock Performance

來源: TradingKey

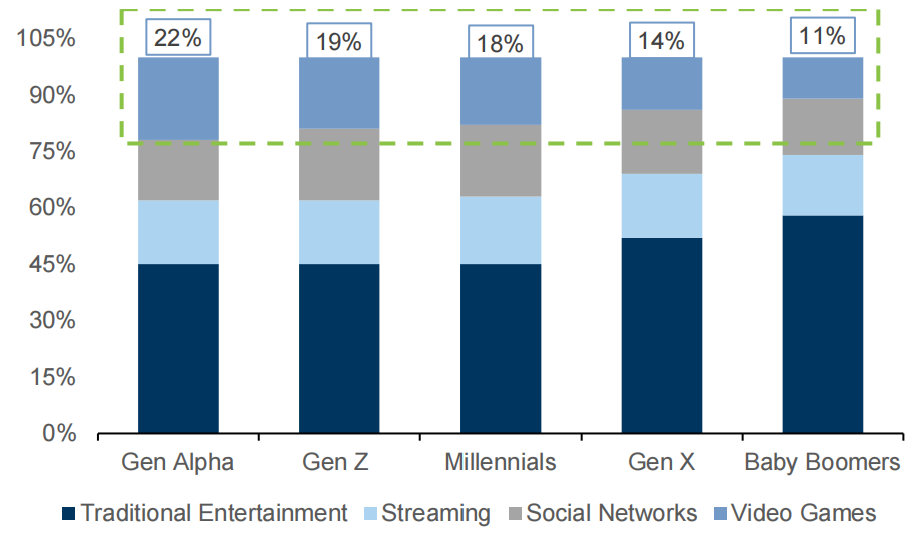

視頻遊戲的影響力不斷增長

視頻遊戲在人們生活中的重要性日益新增,其影響力持續擴大。以美國為例,千禧一代是第一批在童年接觸PC遊戲和互聯網的群體,而Z世代和Alpha世代則最早在童年使用移動設備,進一步推動了遊戲的普及。如今,各年齡段對視頻遊戲的參與度持續高漲,尤其是年輕群體的參與時間占比顯著提升。未來,隨著年輕一代更傾向於流媒體、社交網絡和視頻遊戲等現代娛樂形式,移動設備的粘性將進一步增強,視頻遊戲的參與時間及在休閒時間中的占比預計將繼續增長。這一趨勢不僅反映了遊戲行業的蓬勃發展,也為Roblox等遊戲平臺創造了獨特機遇。

圖2: % Leisure Time Spent per Week per Entertainment Platform

資料來源: Goldman Sachs Global Investment Research

Roblox是誰?

Roblox成立於2004年,總部位於美國加州,是一家專注於用戶生成內容(UGC)的沉浸式遊戲平台公司。使用者可透過Roblox Studio(基於Lua語言的開發工具)創建、分享和體驗3D虛擬世界,集遊戲、創作與社交於一體。平台採用Freemium模式,免費提供基礎體驗,使用者可透過購買虛擬貨幣Robux解鎖道具、特權或進階功能。 Roblox透過內購、獎勵影片廣告及與Shopify等平台的電商合作實現獲利,致力於打造融合遊戲、社群、教育與商業的全球「元宇宙」。

Roblox如何打造閉環遊戲生態系統

Roblox核心獲利模式是以Freemium策略為核心,免費吸引用戶,透過Robux內購、進階功能、廣告及品牌合作實現營收多元化。

- 免費引流:Roblox平台對所有玩家免費開放,數百萬款遊戲吸引用戶進入生態。同時,Roblox Studio免費提供給創作者,激勵內容創作,進一步豐富平台吸引力。

- Robux驅動內購:Robux是平台的虛擬貨幣,連結玩家與開發者。玩家透過應用程式商店購買Robux,用於遊戲內消費,如虛擬物品(皮膚、道具)、遊戲通行證或高級功能,提升遊戲體驗。

- 激勵內容創作:開發者透過在遊戲中銷售虛擬物品賺取Robux,並可透過DevEx兌換成真實貨幣。優質內容吸引更多玩家,促進Robux消費,推動生態繁榮。

- 進階功能與訂閱:Roblox Premium提供玩家每月訂閱,包括固定Robux津貼、獨家物品及交易折扣,提升體驗。開發者則可使用高級工具優化內容質量,增加收入。

Roblox透過免費模式吸引用戶,以Robux為核心驅動內購,結合Premium訂閱和開發者工具,深化用戶與開發者參與,形成用戶-開發者-平台的收入閉環,實現生態與盈利的雙贏。

變現效果如何?

用戶規模與參與:變現的基礎

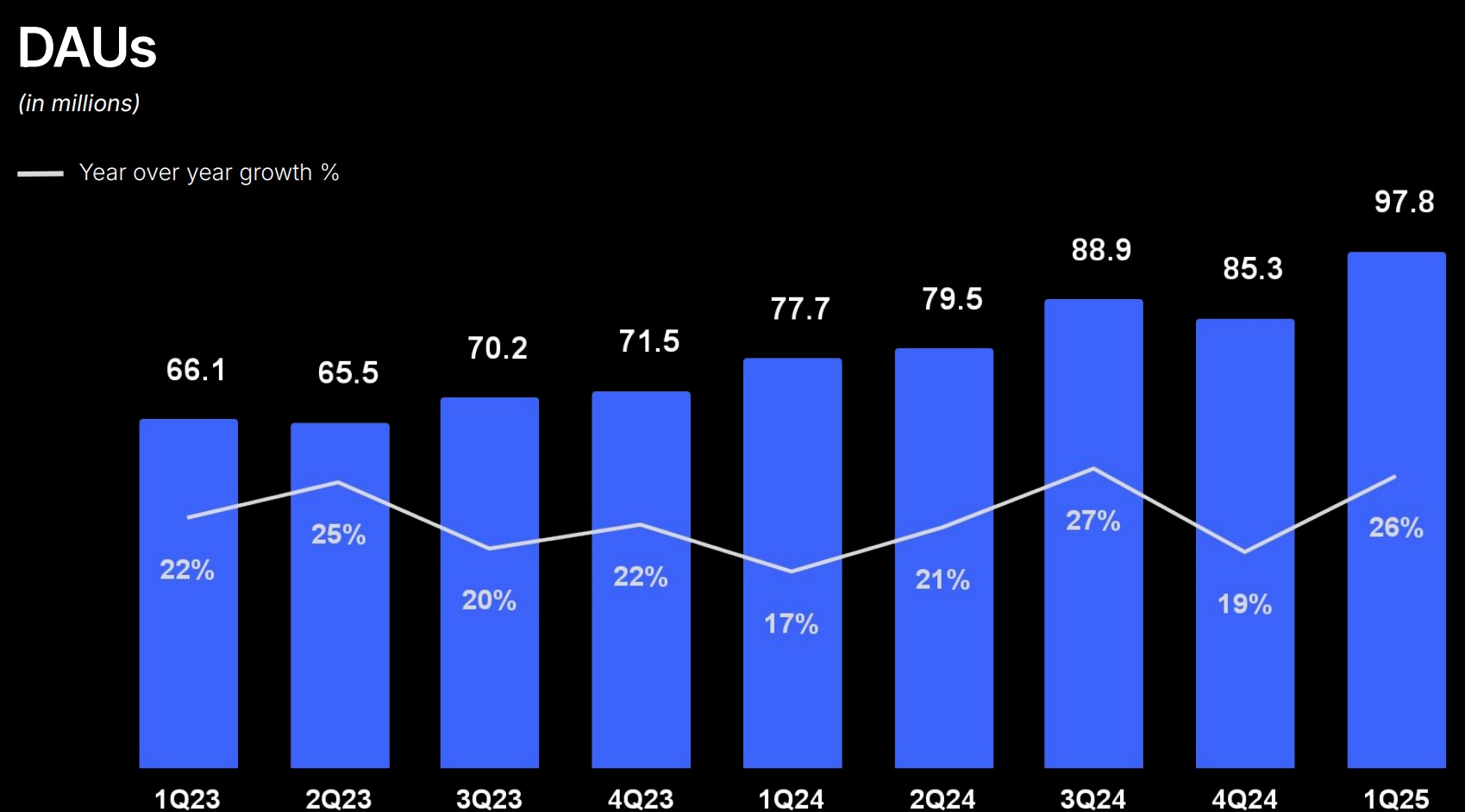

Roblox作為一個以用戶生成內容(UGC)為核心的遊戲平台,其變現效果透過Freemium模式和虛擬貨幣Robux得以實現。而在這其中,Roblox最核心的價值就在於其龐大、規模化、高參與度的使用者基礎。截至2025年第一季度,Roblox的DAUs達到了9,780萬,年增了25.9%,顯示Roblox的用戶基礎不斷擴大。

圖 3: Roblox DAUs

來源: Roblox

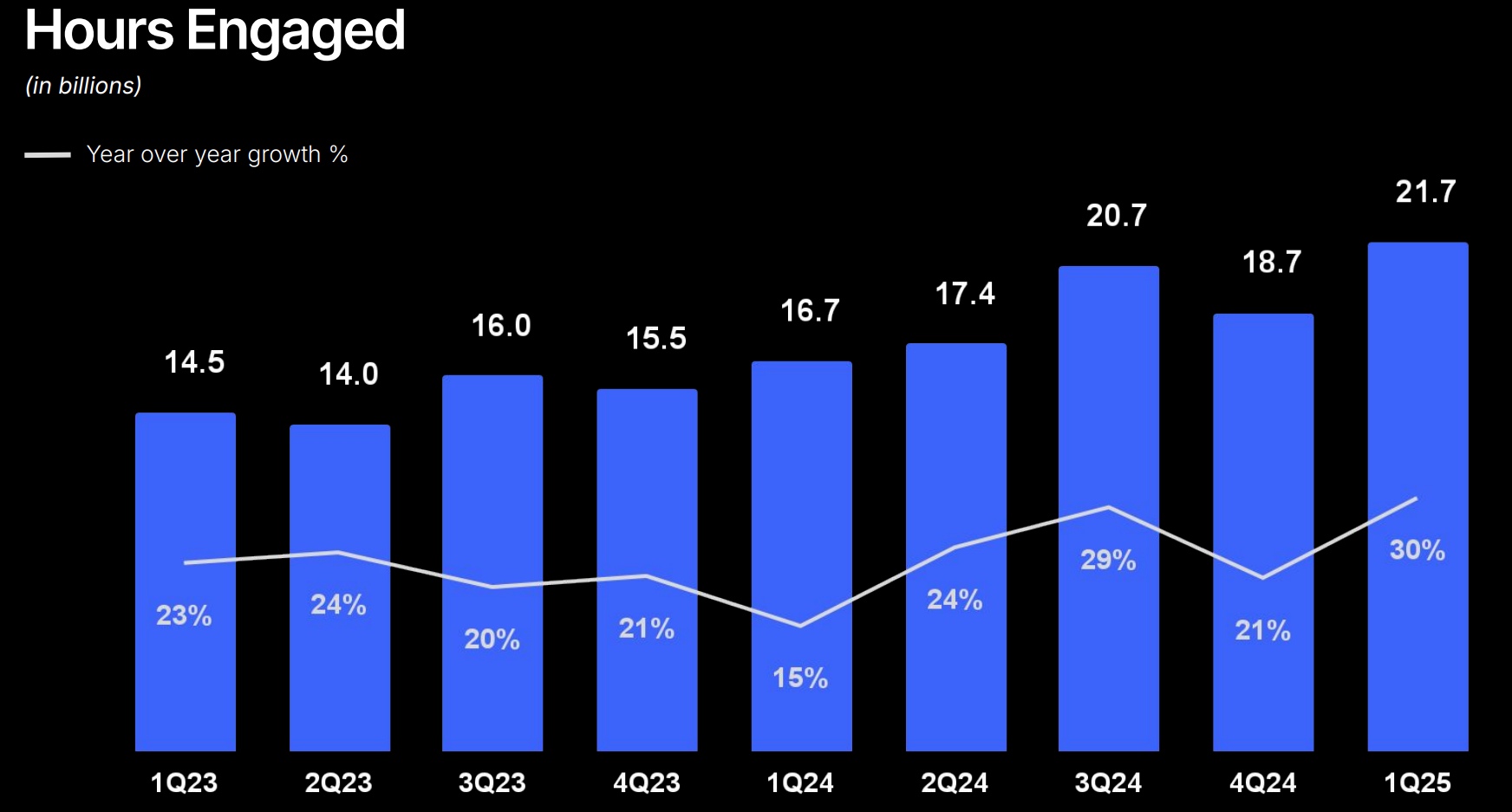

Roblox平臺同期用戶總參與時長達217億小時,同比增長30%,創下近9個季度新高。結合日活用戶約9780萬,平均每人每天在平臺上花費約2.2小時。持續攀升的參與時長反映出以內容為覈心的Roblox日益受到用戶青睞,黏性顯著增强。這不僅為開發者創造更多變現機會,也吸引更多創作者加入,驅動內容創新與用戶增長的良性迴圈。

圖 4:Roblox Hours Engaged

來源: Roblox

整體變現效率

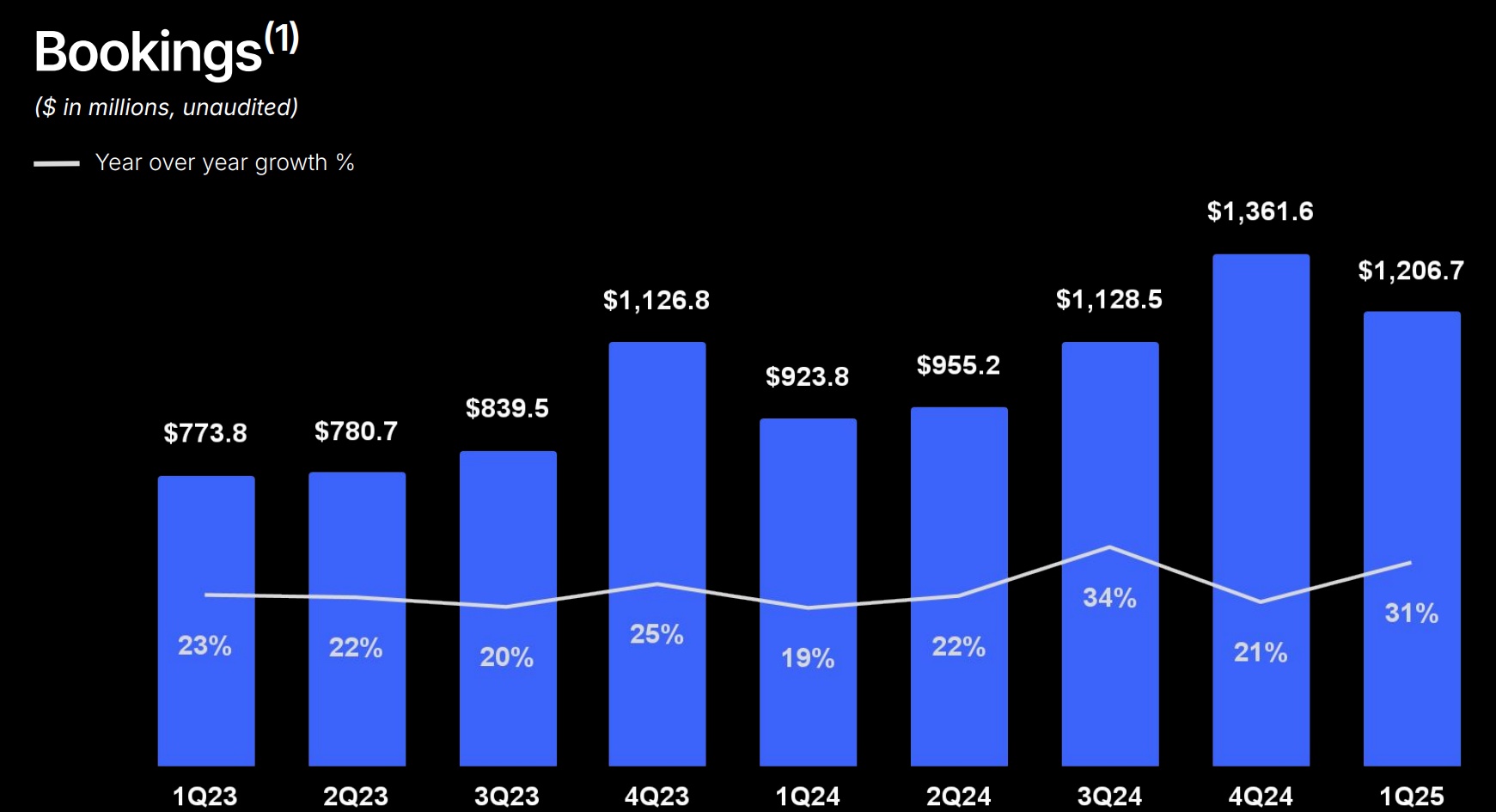

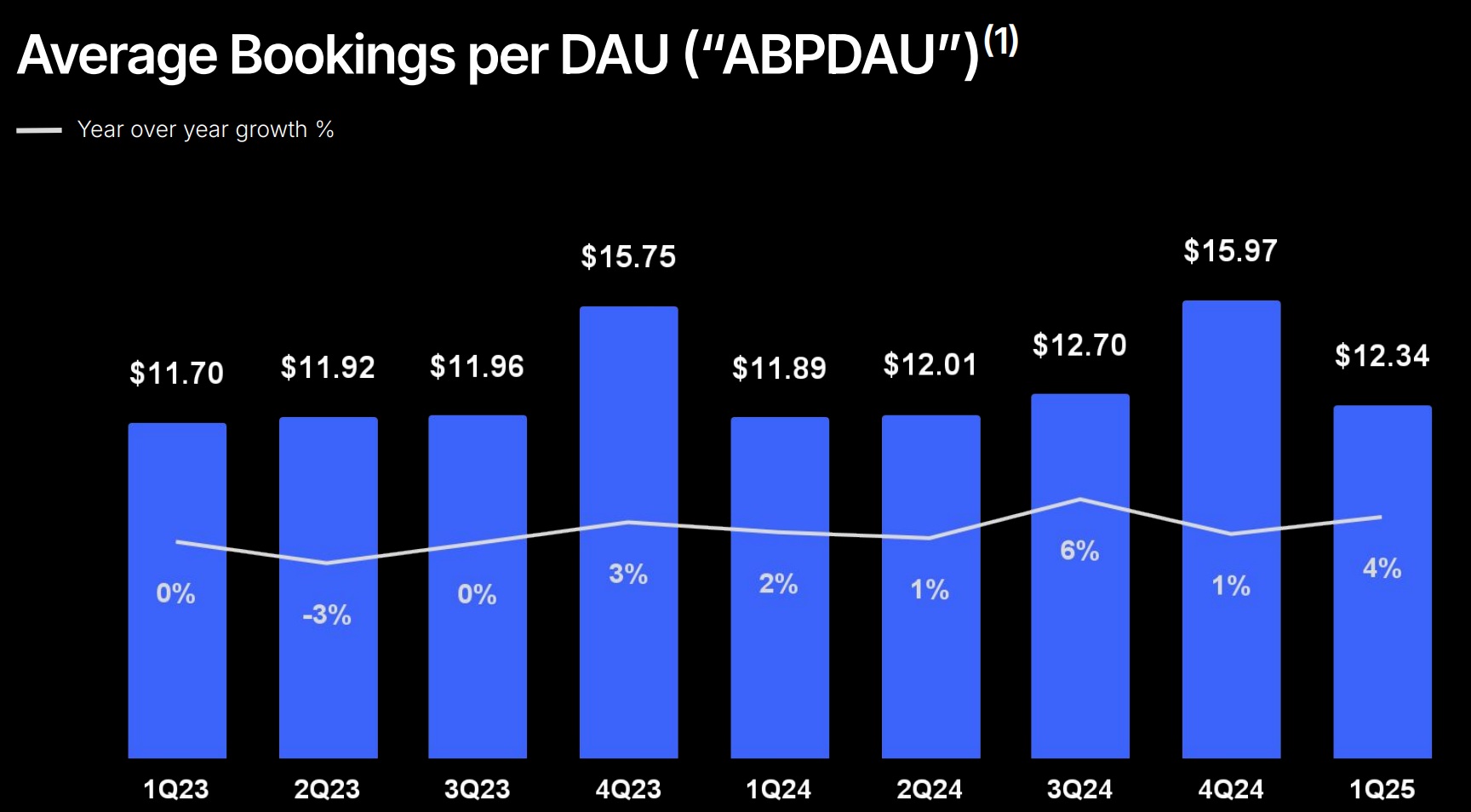

用戶規模和參與度的持續成長直接推動了Roblox的bookings的表現。截至2025年第一季度,Roblox的Bookings達到12.067億美元,年增速達到31%,遠超市場預期,顯示出強勁的營收成長動能。同時,每位每日活躍用戶平均預訂金額(ABPDAU)達到12.34美元,較去年同期成長率達4%。ABPDAU作為衡量使用者變現效率的核心指標,反映了每位使用者在平台上的平均消費能力。儘管4%的成長率顯示用戶消費水準有所提升,但相較於Bookings的31%的增幅,增速較為溫和。

圖 5:Roblox Bookings

來源: Roblox

圖 6: Roblox ABPDAU

來源: Roblox

變現能力差異:地區與年齡

Roblox的DAUs年增速達到26%,Bookings的年增率超過30%,但ABPDAU僅成長4%,顯示新增用戶貢獻了大量參與時間,但他們的消費能力較低。導致這現象的關鍵原因在於不同地區以及不同年齡的變現效率有明顯差異。

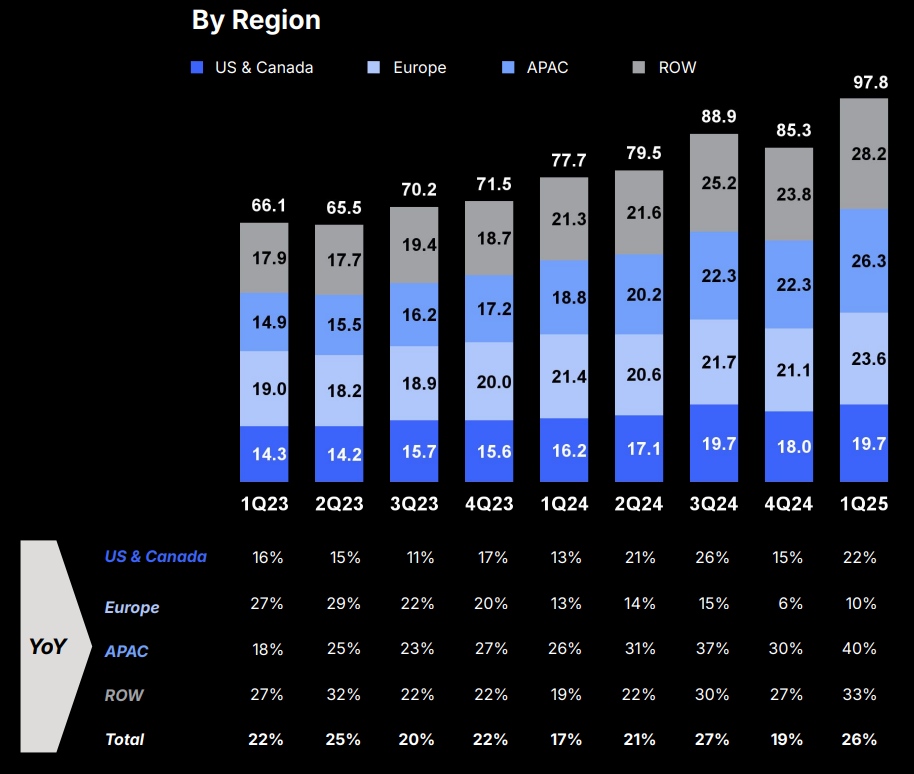

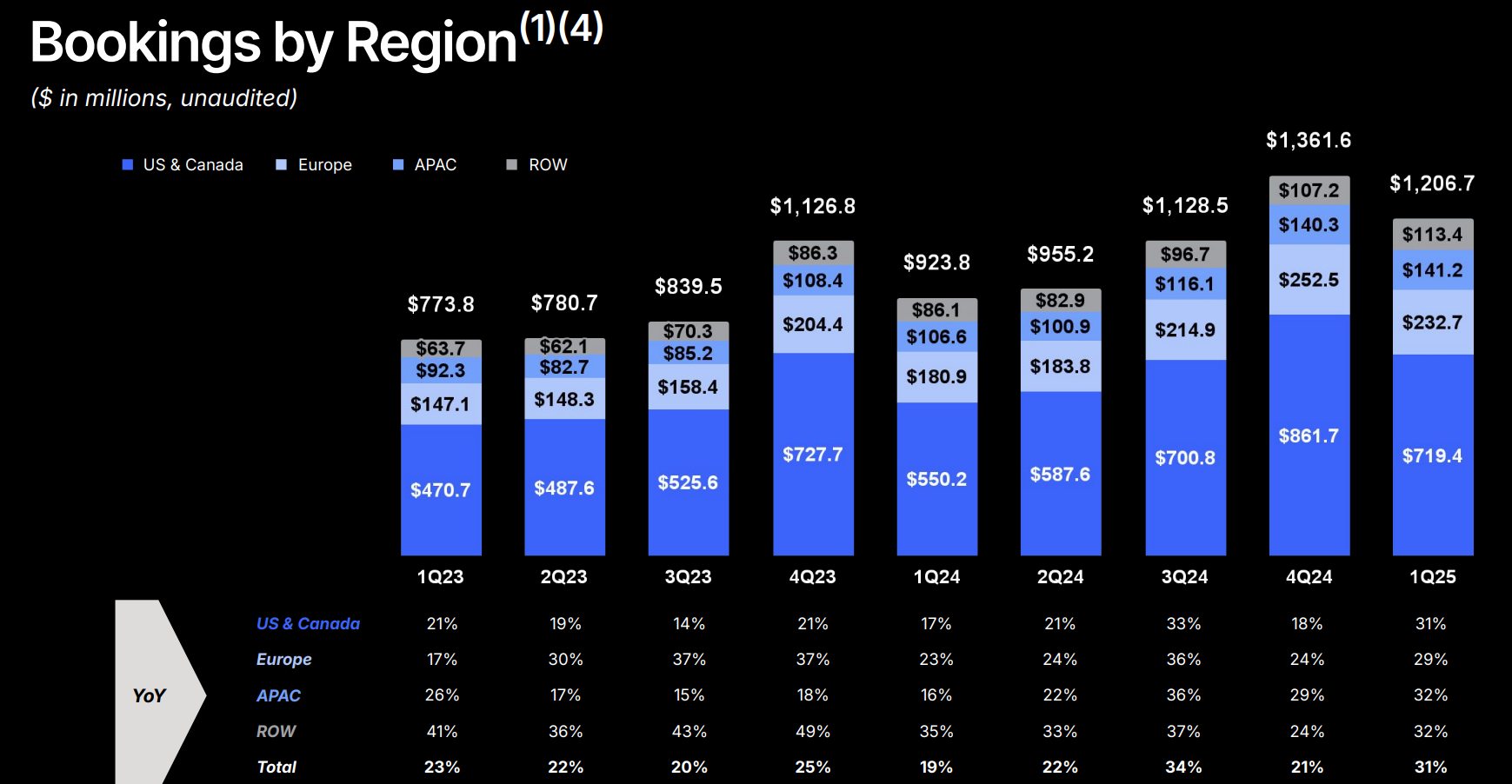

美國/加拿大的高消費用戶貢獻了近60%的收入,但僅佔20%的DAUs,而亞太和其他地區僅貢獻了21%的收入,但DAUs佔比達到了56%,因較低的廣告費率和內購意願,變現效率較低,表明新興市場用戶更傾向於免費或低消費,地區性的變現需要花費更長的時間體驗。

圖7: Roblox DAUs by Region

來源: Roblox

圖 8:Roblox Bookings by Region

來源: Roblox

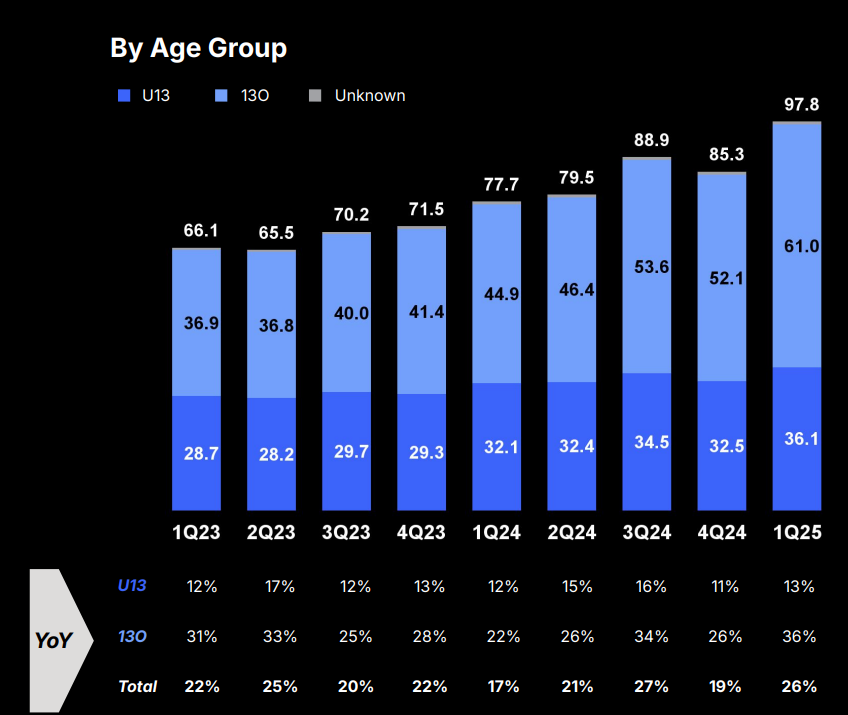

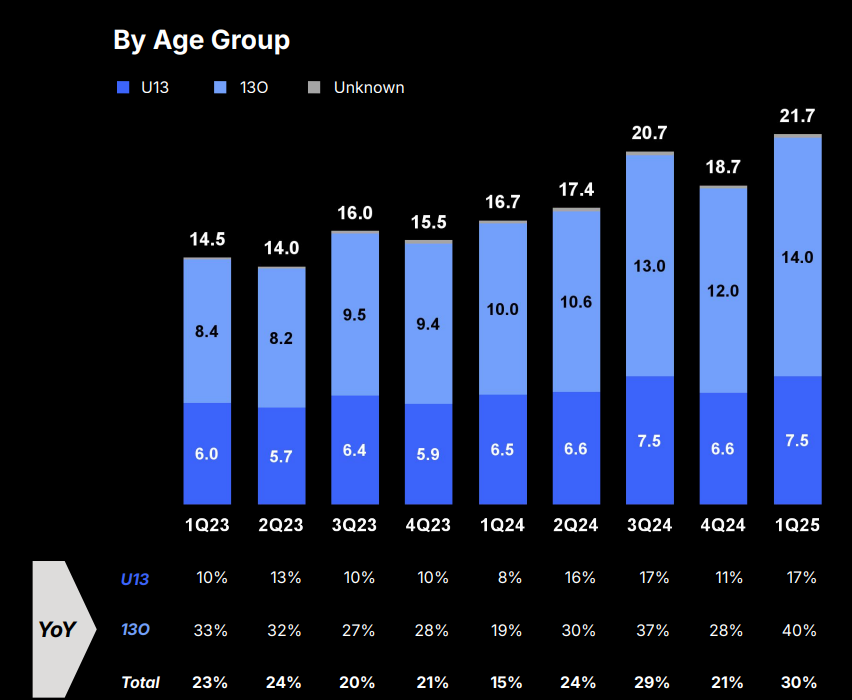

從年齡層來看,13歲以下用戶佔比約37%,貢獻約35%的參與時間,但由於兒童無法成為廣告受眾(受隱私法規限制),他們的變現主要依賴內購,消費能力較低。相較之下,13歲以上用戶接近6000萬,佔比達到61%,消費能力更強,而且Hours Engaged相較13歲以下用戶更高,更適合廣告變現(如獎勵視頻),但廣告業務尚在擴展初期,未能完全覆蓋這一群體。

圖9: Roblox DAUs by Age

來源: Roblox

圖 10:Roblox Hours Engaged by Age

來源: Roblox

整體來說,Roblox透過Freemium模式吸引了9,780萬日活躍用戶(DAUs),高參與度(217億小時)推動了2025年Q1 Booking達到12.07億美元(年成長31%),全球ABPDAU為12.34美元(年比成長4%)顯示出穩定的變現效率。其中,北美地區是目前的變現支柱,而亞太地區的高用戶成長顯示其未來潛力巨大。另外,13歲以上用戶的活躍度與消費能力是變現核心,因此,對Roblox來說,加速透過廣告提升非付費用戶變現就顯得格外重要。

釋放收入潛能:Roblox的廣告革命

Roblox目9780萬日活躍用戶(DAUs)每天平均在平台上花費約2.2小時,但付費轉換率不到2%。換句話說, Roblox的大部分參與度尚未變現,而廣告是將其轉化為優勢的關鍵工具。

2025年5月,Roblox攜手穀歌等廣告巨頭推出獎勵視頻廣告,用戶觀看廣告即可免費獲得Robux或道具加成。穀歌强大的廣告科技和網絡效應將大幅提升Roblox的廣告變現能力,獎勵視頻廣告完成率超80%,部分遊戲甚至高達95%。通過獎勵Robux,此舉不僅激勵開發者增加收入分成,也推動用戶內購意願,形成良性迴圈。13歲以上用戶更愛互動體驗,廣告變現潜力巨大。北美仍是品牌廣告覈心市場,但亞太(如日本、印度)和巴西等新興市場用戶激增,為品牌開闢新機會。隨著與Shopify等合作的深化,廣告商將逐漸看到Roblox平臺的投資回報潜力,2024年僅1億美元的廣告收入有望迎來顯著增長。

Roblox的擔憂

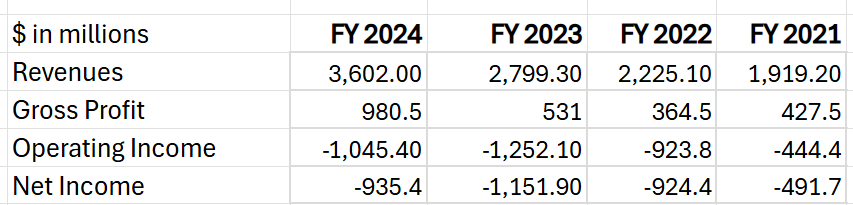

Roblox的收入的確在過去幾年得到大幅提升,過去兩年收入年均增速接近30%。然而,儘管收入表現亮眼,公司的運營收入和淨利潤卻持續虧損。雖然高額運營成本對於Roblox這類成長型公司來說是必要投入,但當前成本結構對運營利潤率的壓力不容忽視。特別是,股權激勵費用顯著推高了非現金費用,直接擴大了淨虧損。儘管高SBC在科技行業較為常見,用於吸引AI和廣告科技人才,但在當前總體經濟環境趨於謹慎的背景下,過高的SBC比例可能引發投資者對盈利能力的擔憂。不過,Roblox現時持有12億美元的現金及現金等價物,過去十二個月的運營現金流達到10.3億美元。相比之下,其總債務為18億美元,顯示出較為充足的流動性。

圖11:Financial Performance

來源: Roblox, TradingKey

圖12: SBC

來源: Roblox, TradingKey

估價

2025年3月,Roblox推出開源3D生成AI模型Cube 3D,旨在降低開發成本,加速優質內容產出,吸引更具消費力的成熟用戶,提升人均收入(ABPDAU)。未來幾個月,更多AI工具將優化遊戲互動體驗,降低開發者進入門檻,吸引更多創作者加入,激發內容創新與使用者成長的良性循環。

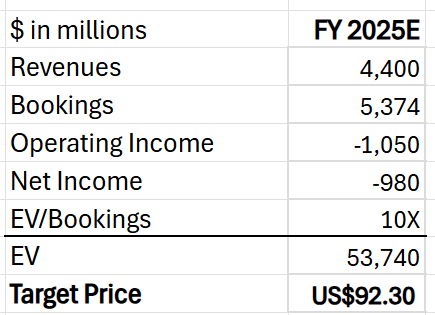

隨著用戶活躍度攀升、年齡結構優化、歐美地區收入穩定成長,以及亞太市場用戶快速增加,預計2025年預訂收入將成長23%至53.74億美元,營收成長22%至44億美元。與Google的廣告合作是平台變現的重要里程碑,廣告業務的高利潤率將推動獲利能力提升,結合AI優化研發效率與成本,這將有效改善其獲利能力。因此我們給予Roblox的目標價為92.3美元。

風險:

Roblox面臨的主要風險包括用戶參與度和變現趨勢的不確定性,若用戶活躍度(DAUs)或變現效率(ABPDAU)低於預期,可能導致收入和預訂額增長放緩;廣告業務執行效果若不佳,則可能影響總預訂額;如果高運營成本持續,可能限制利潤率擴張;此外,全球宏觀經濟波動和高壓力可能會削弱投資者和成長型股票。但長期來看我們認為Roblox在遊戲/互動娛樂領域以及元宇宙和創作者經濟主題的新興領域中處於有利地位。

推薦文章