杯盞間的刀光劍影:茶飲股的營銷博弈之道

與自營模式佔主導的奈雪的茶(02150.HK)形成鮮明對比,當前資本競逐的新貴陣營中,無論是主打極致性價比的蜜雪集團(02097.HK),還是定位中高端市場的霸王茶姬(CHA.US),都不約而同選擇了輕資產運營路徑——以加盟連鎖模式快速攻城略地。

古茗(01364.HK)、滬上阿姨(02589.HK)、茶百道(02555.HK)也無一例外主要採用加盟模式擴張門店網絡。

需要注意的是,這些加盟品牌連鎖運營商,卻並非以加盟費作為主要收入,而是賺取向加盟商供應產品原料和設備的收入。

該模式有别于海外快餐連鎖品牌如麥當勞(MCD.US)等的「二房東」模式,後者的收入主要來自傳統加盟餐廳的租金、基于銷售額一定比例的特許權使用費(含最低租金支付額)以及初始費用。

以麥當勞為例,其2024年的收入當中,有54%來自加盟餐廳的租金和特許權使用費等。

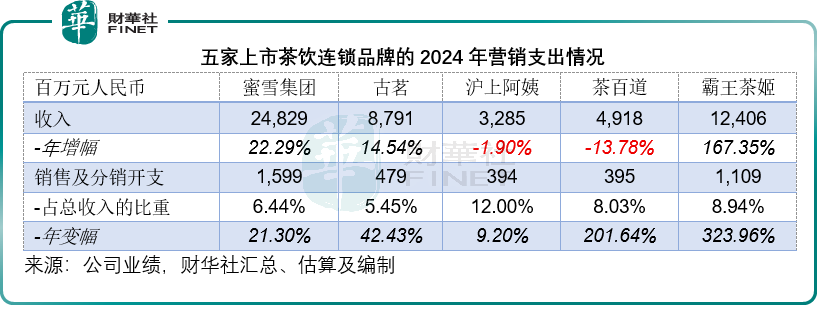

根據其2024年業績計算,蜜雪、古茗、滬上、茶百道、霸王茶姬五家上市茶飲股,商品及設備銷售收入佔總收入的比重分别為97.50%、79.94%、80.14%、94.60%和86.97%,其餘的小部分則來自加盟和相關服務、直營門店銷售及其他。

傳統的「二房東」模式,就算加盟商表現不佳,品牌持有者仍可有租金作為補底收入,而蜜雪等主要賺取加盟商原料和設備採購的連鎖品牌運營商,則更大程度取決于加盟商的生意好不好和未來佈局,以決定其採購規模。

因此,要吸引加盟商加入、支持它們成功,茶飲品牌運營商需要進行品牌運營,建立好的品牌口碑,並在門店選址上做好佈局,按照其品牌定位吸引流量。

投入:上市茶飲股的營銷策略

首先,拿熱點最高的蜜雪來講。

蜜雪冰城主要通過社交媒體和其他營銷内容,打造「雪王」IP線上聯動營銷,同時在線下通過其門店網絡和開展「雪王」巡遊、音樂節等多種活動,觸達消費群體。

例如,蜜雪在港股市場上市敲鍾時,「雪王」帶著七個小夥伴出場就狠狠做了一波營銷。

2024年,蜜雪的銷售及分銷開支按年上升21.30%,達到15.99億元(單位人民幣,下同),該金額是五家上市加盟茶飲股中的最高,佔總收入的比重為6.44%。

其次,古茗。

古茗則通過線上社交媒體平台及線下營銷渠道觸及消費者,包括與手遊開展品牌聯名活動、開設快閃店等。

2024年,古茗的銷售及分銷開支按年大增42.43%,至4.79億元,佔總收入的比重為5.45%。

再者,滬上阿姨。

滬上阿姨在持續推進會員體系擴容的同時,著力構建全渠道營銷矩陣,通過線下實體門店、自有微信小程序商城、線上線下全域廣告投放、社交媒體互動運營、第三方外賣平台深度合作等多維觸達體系,精準對接不同消費場景需求。更借勢節日熱點打造主題營銷活動,創新性發展跨界品牌聯名。

例如,滬上阿姨與動漫《魔道祖師》開展IP合作活動。

2024年,滬上阿姨的銷售及分銷開支按年上升9.20%,至3.94億元,佔總收入的比重高達12.0%。

隨後,茶百道。

茶百道,主要通過忠誠度計劃及推薦獎勵客戶來培育品牌用戶及鞏固消費者關系。

2024年末,其注冊會員數為1.39億名,活躍會員數為5,929萬。該品牌通過數字化營銷、IP營銷、跨界合作、藝人代言及周年慶等活動擴大品牌影響力。

2024年,茶百道的銷售及分銷開支按年大增201.64%,至3.95億元,佔收入的比重達到8.03%。

我們猜測,該公司于2024年大幅增加營銷支出,或與其銷售表現欠佳有關,茶百道2024年營收按年下滑13.78%,亟須增加營銷來吸流,這也從側面反映行内競爭激烈,這些品牌持有者需要時刻保持對于消費者的吸引力。

最後,霸王茶姬。

霸王茶姬主要利用小紅書、抖音、TikTok和微博等社交媒體平台展示消費者的體驗、精美產品、聯名活動和其他營銷活動,來推廣品牌和產品,並發起與霸王茶姬相關的話題,增強與消費者的互動。

此外,霸王茶姬與Keep(03650.HK)、社交媒體Soul、草莓音樂節、《國家寶藏》節目等多個品牌合作,策劃線上線下促銷活動。此外,該品牌還提供一系列呼應品牌特色的周邊商品來吸流。

在2024年上市之年,霸王茶姬的銷售及分銷開支大增323.96%,至11.09億元,是營銷開支增幅最大的上市茶飲連鎖品牌,該項支出佔總收入的比重達到8.94%,遠高于蜜雪集團的6.44%,見下表。

誠然,除了蜜雪集團之外,另外四家茶飲連鎖品牌的營銷支出增幅都遠超其收入增速,意味著其對品牌和營銷活動的每單位支出所帶來的收入仍在下降,也反映在這場營銷大戰中,價位最低的蜜雪反而更勝一籌。

實力:茶飲連鎖品牌的門店

先看看「雪王」蜜雪集團。

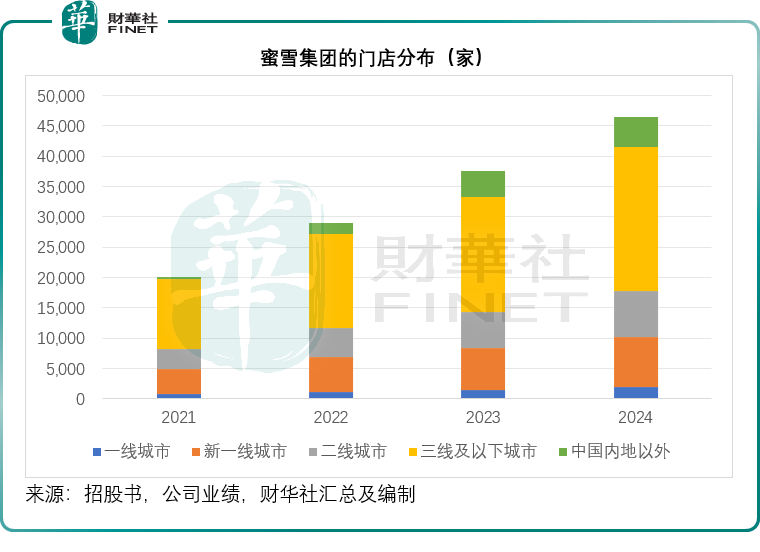

起家于鄭州的蜜雪集團,到2024年在全國已有4.16萬家門店,在海外有4,895家門店,總門店數達到4.65萬家。

蜜雪的門店面積通常在15至60平方米之間,店型主要包括標準堂食店、標準檔口店、特裝店、集裝箱店、旗艦店和主題店。

2024年9月30日,標準堂食店佔比最大,達到78.1%,標準檔口店佔比約19.8%。

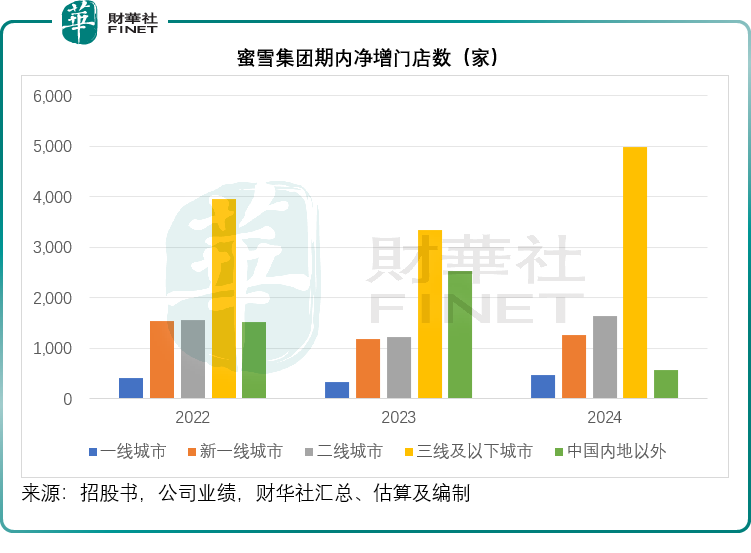

財華社留意到,就門店規模而言,三線及以下城市是蜜雪助力發功的地區市場。截至2024年末,其在中國三線及以下城市有2.39萬家門店,佔了總門店數的51.33%,見下圖。

從門店擴張的側重點來看,蜜雪于2023年一度加快了海外門店的擴張。不過,到2024年又重新聚焦于三線及以下城市的擴張,見下圖。

當前,蜜雪是中國乃至全球最大的現制飲品企業。蜜雪表示會鞏固在國内的領先地位,並尋求海外拓展機會,意味著其仍會繼續擴張國内及海外門店。

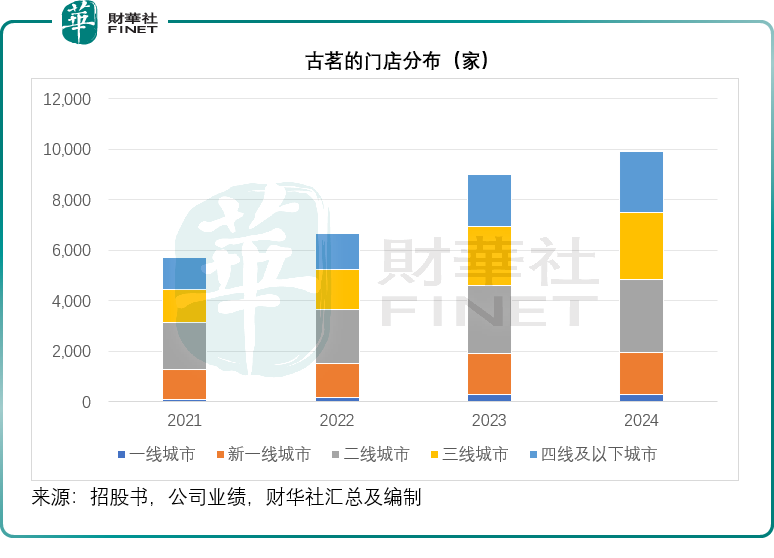

就古茗而言,源起浙江省大溪鎮,建立第一家門店。

同時,從浙江省内進行拓展,隨後擴張至福建、江西等省份,古茗于2024年9月末在17個省份建立佈局,主要集中在華南、華東、華中等地。

2024年12月末,古茗在二線及以下城市的門店數量佔總門店數量的比重從2023年的79%進一步增至80%。對此,不難看出,古茗相信二線及以下城市和各線級城市的鄉鎮代表龐大的尚未開發市場,具有巨大潛力。

見下圖,古茗的門店主要集中在二線及以下城市。

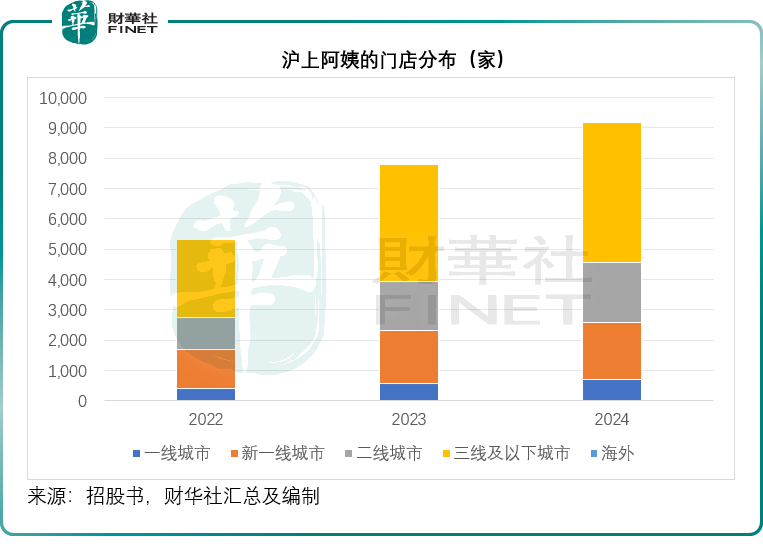

就滬上阿姨而言,2013年在上海開設第一家門店起,開啓向外輻射拓店。

當前,滬上阿姨9,176間門店覆蓋中國全部四個直轄市,以及位于五個自治區及22個省份的300多個城市,戰略性聚焦于下沉市場。

滬上阿姨認為中國三線及以下城市的現制茶飲店市場按GMV計為2023年至2028年期間最大且預期增長最快的細分市場,未來增長潛力巨大。

2024年末,滬上阿姨網絡中有50.4%的門店位于三線及以下城市。

此外,滬上阿姨于2024年2月在馬來西亞吉隆坡開設海外首家滬上阿姨自營店,對海外市場同樣虎視眈眈。

對于未來,主品牌「滬上阿姨」計劃在未來五年内提升二、三線城市的門店網絡密度;

「滬咖」計劃主要通過現有的滬上阿姨門店進行擴張,並擴大線上覆蓋範圍;「輕享版」計劃擴大門店網絡,覆蓋更多三線以下城市,包括縣級及以下城市。

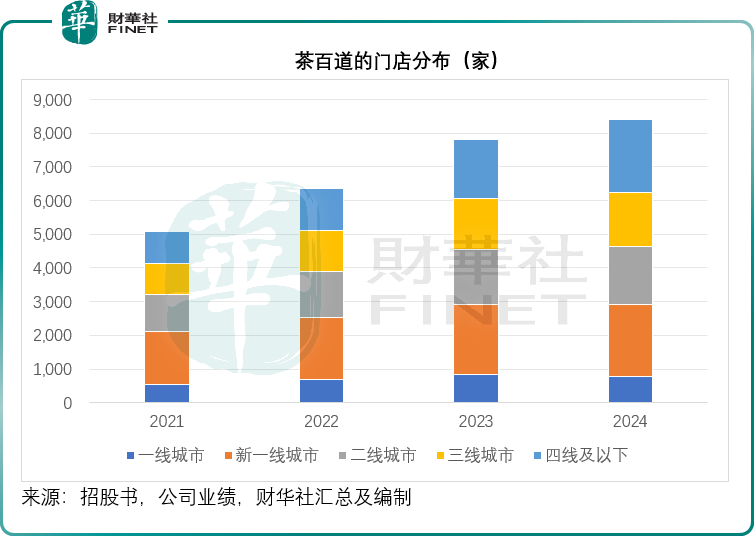

就茶百道而言,2008年就已經在成都開始第一家門店,並在本地快速實現擴張。

在繼續鞏固包括成都在内的新一線城市佈局外,茶百道加緊擴張四線及以下城市的門店數。

2024年在四線及以下城市的門店數由2023年的1,732家增至2,145家,佔比從2023年的22.2%擴大至25.6%。

此外,茶百道同樣選擇拓展海外市場。2024年末,茶百道在韓國、馬來西亞、泰國、澳大利亞及中國香港開設門店。

與其他加盟為主的友商一樣,茶百道認為中國的低線級城市(二線、三線、四線及以下)仍存在較大的市場空間。

對此,茶百道擬進一步對二線及以下線級城市進行門店加密,優先加密潛力商圈等戰略區域,並計劃進一步加強物流配送網絡建設,進一步擴充中心倉、前置倉等各類倉庫數量。該公司還有意加強海外市場拓展。

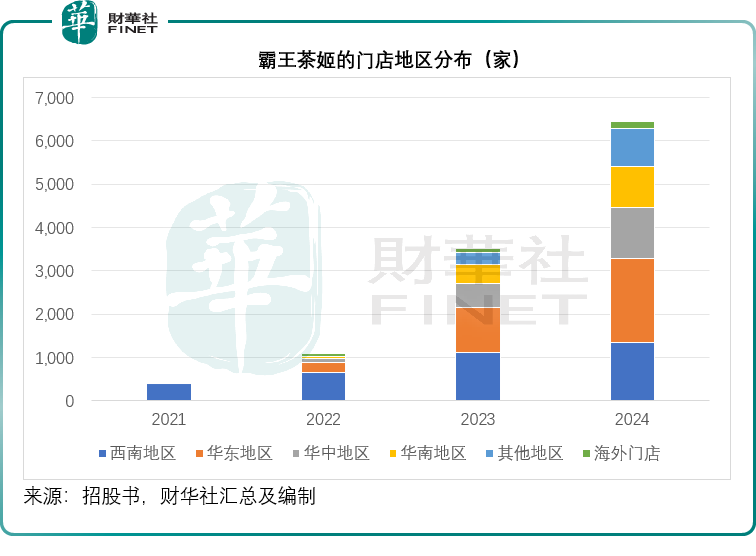

就霸王茶姬而言,在2017年11月17日,首家門店如初綻的茶花般,在雲南昆明五一路悄然綻放。

自此之後,霸王茶姬開始拓展西南地區市場,不停歇地在國内乃至全球進行擴張,到2024年末,該公司合共有6,440家門店,其中有6,284家遍佈全中國,海外則有156家。

當前,華東地區已超越西南地區,成為霸王茶姬第一地區市場,擁有門店1,945家,高于西南地區的1,339家。

其次,華中和華南區的擴張也非常迅猛,兩個地區于2024年末的門店數分别達到1,178家和953家。

從門店總數的走勢可以看出,霸王茶姬2024年的擴張非常迅猛,但是從其2024年第4季的經營數據來看,這種擴張速度的背後或隱藏著隱憂。

具體而言,霸王茶姬2024年第4季的同店GMV增長下滑18.4%,除了西南地區下降2.4%外,其餘地區的同店GMV降幅均在雙位數,華東和華中地區的跌幅更分别達到27.3%和22.0%,2024年的高增長能否持續存在很大的疑問。

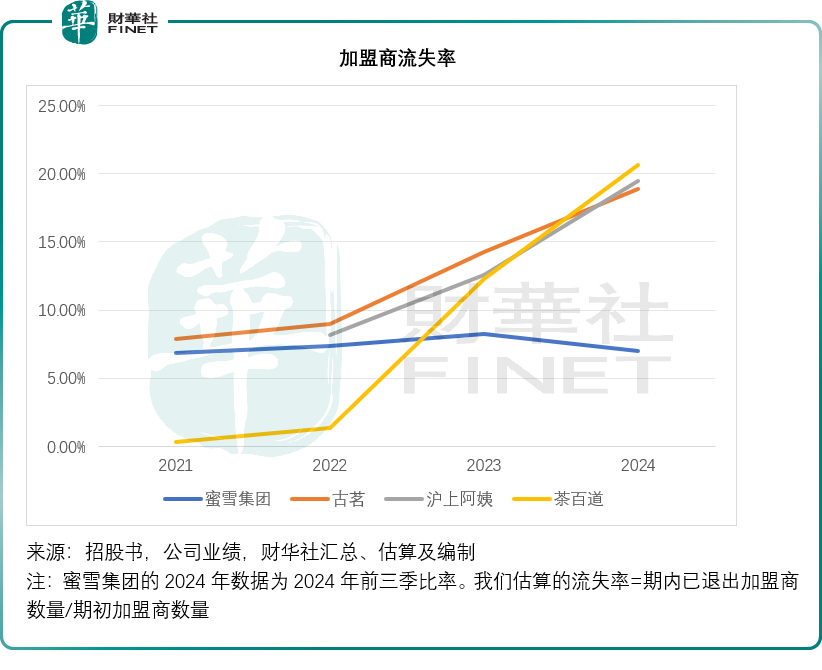

關注:加盟商流失率

這五大上市茶飲連鎖品牌直接打交道的是加盟商,賺的是加盟商的錢,它們使儘法寶進行品牌宣傳,為的是要讓加盟商生意興隆,從而心甘情願地向其購買更多的商品和設備。

對于加盟商來說,因為要承擔運營風險和成本,有錢賺才會擴張業務,如果無利可賺,它們只能選擇退出。

因此,加盟商流失率或多少能反映茶飲品牌的實際吸引力。

霸王茶姬沒有提供加盟商數據,而其餘幾家上市茶飲品牌所提供的流失率計算公式也各有不同。

對此,財華社統一採用期内已退出加盟商數量與期初加盟商數量之比,計算四家上市茶飲品牌的加盟商流失率。

蜜雪集團的2024年財報沒有提供加盟商的數據,但從招股書來看,2024年前三季,其通過將門店轉讓給其他加盟商而退出、由蜜雪終止合作、加盟商自行終止門店運營的退出數量分别為554家、205家和411家,合共或為1,170家,大約佔其2024年初加盟商數量的6.97%。

相較而言,提供了2024年數據的古茗、滬上阿姨和茶百道等的數據就不是太理想,流失率分别高達18.88%、19.47%和20.66%,見下圖。

從這一比較或可看出,蜜雪集團的加盟商留存率或較其同行理想,或也從側面反映蜜雪較其同行相比更具品牌競爭力。

結語:

中國新式茶飲連鎖品牌正以獨創的加盟生態體系重塑行業增長範式——摒棄海外市場被動式物業租賃的「二房東」盈利路徑,這些品牌構建起以供應鏈為核心的價值閉環。這種商業模式的可持續性並非空中樓閣,而是深植于加盟商生態系統的健康度與成長動能,其根系延伸的深度直接決定著產業紅利的釋放強度。

從營銷投入看,蜜雪以IP聯動與下沉市場深耕實現「低投入高轉化」,在同行營銷成本激增而效益遞減的競爭中凸顯韌性,體現全球最大的現制飲品企業的硬實力。

從門店佈局看,各品牌圍繞下沉市場與海外擴張雙線角力,蜜雪的規模壁壘、古茗的區域聚焦、霸王茶姬的激進擴張均各具特色。

然而,高企的加盟商流失率(古茗、滬上阿姨、茶百道均超18%)揭示行業深層挑戰:當規模擴張與單店盈利難以平衡,這些品牌需在營銷造勢與運營根基間尋找更優解。

暫時來看,以低價吸流的蜜雪遙遙領先,而霸王茶姬在2024年雖通過大幅擴張實現強勁的收入及盈利增長。但是,從其2024年第4季業務數據開始走下坡可以看出,這種激進的擴張策略難以確保其增長的可持續性,或許是為了IPO時能得到更好的估值。

對于未來,這些茶飲連鎖品牌又有哪些規劃?我們將在下一篇的資本論道,來看看它們的戰略佈局,歡迎讀者多來捧場。

推薦文章