特斯拉翻車?馬斯克卻放出8大重磅!

「線上未赢過,線下未輸過」的特斯拉(TSLA.US),2025年第1季銷量走勢明顯下滑。

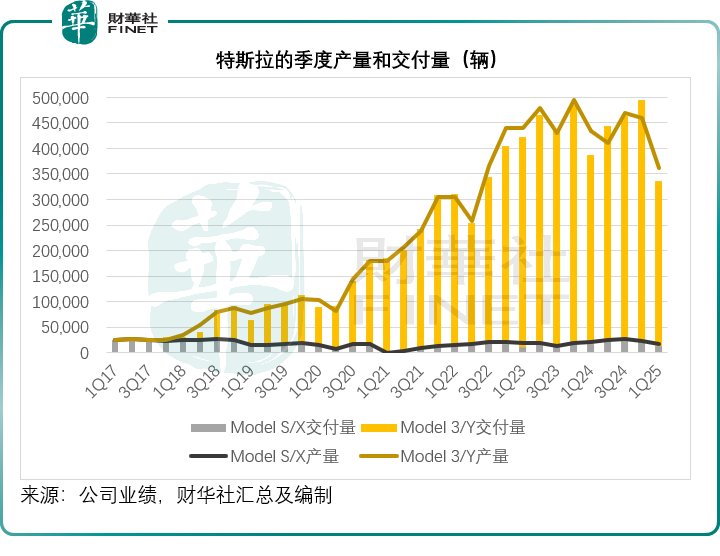

2025年第1季,其汽車總交付量按年下滑12.96%,至33.67萬輛,其中售價較高的Model S/X及其他交付量更按年下滑24.35%,至1.29萬輛。

馬斯克作為特朗普幕僚以及在「政府效率部」(DOGE)引發的負面影響,已經打擊了特斯拉的品牌形象,導致特斯拉在歐洲和美國的門店遭到破壞,交付量也銳減。

再疊加第1季四個汽車超級工廠升級Model Y生產線而停產數周,是拖累特斯拉第1季交付銷量下降的主要原因。

馬斯克表示,特斯拉選擇在第1季更新Model Y生產線是因為第一季通常是最淡季,人們通常不會在冬天買車。同時特斯拉的CFO表示,即便面對上述挑戰,特斯拉仍在第1季出清了Model Y的舊款庫存。

但是,以上因素還是對特斯拉的汽車銷售表現產生了嚴重的負面影響。

特斯拉業績銳減,股價卻上揚?

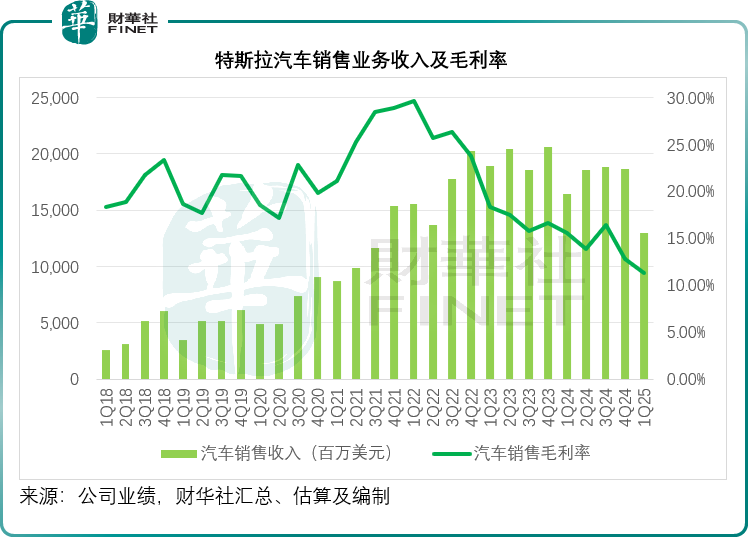

受交付量下降、車型銷量佔比變動和促銷活動導致單車售價下降以及3億美元的匯兌虧損影響,特斯拉的2025年第1季汽車銷售收入按年下滑21.48%,至129.25億美元;汽車銷售毛利率則從上年同期的15.57%和上個季度的12.81%,下降至11.33%。

不過,我們留意到,其動力和儲能以及服務分部仍實現較強勁的收入和利潤增長。2025年第1季,動力和儲能分部收入按年增長66.97%,至27.30億美元,分部毛利率按年提升4.10個百分點、按季提升3.53個百分點,至28.75%;而服務及其他分部的季度收入則按年增長15.30%,至26.38億美元。

這兩個業務分部的增長在一定程度上緩衝了汽車業務的下滑,特斯拉2025年第1季收入按年下降9.23%,至193.35億美元;經調整EBITDA利潤率按年下降1.33個百分點,或按季下降2.30個百分點,至14.55%;包括加密資產損益等非持續性項目在内的普通股股東應佔淨利潤按年下滑70.58%,至4.09億美元;但如果不考慮上述非持續性項目,其非會計準則股東應佔淨利潤實際按年下降39.19%,至9.34億美元。

顯然,無論收入還是利潤,均低于市場預期,但是在公佈業績之後,特斯拉的盤後股價卻大漲5.39%,除了特朗普改口不「炒」鮑威爾和有可能緩和關稅政策外,馬斯克在業績發佈會上透露的一些信息,或也帶來了正面影響。

特斯拉釋放了哪些信號?

管理層承認,貿易政策對特斯拉及其同行的全球供應鏈和成本結構產生不利影響,汽車和能源市場的不確定性繼續增加。加上不斷變化的政治氛圍,可能會在短期内對特斯拉的產品需求產生重大影響。

其表示,今年特斯拉的增長速度將取決于多種因素,包括自動駕駛的進展、產量的增長情況以及宏觀經濟環境,因此暫時不在第1季業績中提供展望,而延後到第2季再重新審視2025年的指引。

不過,讓市場欣喜的可能是馬斯克所透露的一些信息,包括:

1)他將從下個月開始,大幅減少分配到DOGE上的時間,而向特斯拉分配更多時間。

2)馬斯克預計會在6月或8月推出完全無人駕駛服務,還表示無人駕駛有望在2026年中實現盈利。

在業績發佈會上,馬斯克表示,特斯拉在不同地區的付費自動駕駛服務會有一些本地化的參數,例如在雪地上,就不同于在加州運行。

馬斯克開玩笑說,特斯拉在中國的客戶真的把FSD推向了極限,他說中國車主「對FSD提出了真正的考驗」。

特斯拉將在今年年底之前,在美國發佈FSD Unsupervised,並補充在發佈之前要確保FSD Unsupervised要遠比司機手動安全。

對于FSD Unsupervised將如何與Waymo競爭,特别是在定價、地理圍欄和監管靈活性方面這一問題,馬斯克開玩笑說:「Waymo汽車的問題在于它的成本要高得多。」他還表示,特斯拉的成本是Waymo的四分之一或20%,而且特斯拉的汽車是大批量生產的。

馬斯克有信心到年底,Model Y將從工廠自動駕駛到客戶手上。

3)特斯拉將于6月在奧斯汀推出無人駕駛出租車,或使用Model Y汽車,馬斯克表示今年稍後還會在美國的其他城市推出付費的自動駕駛出租服務,他預計到明年下半年,特斯拉在美國運營的無人駕駛出租車服務將達到數百萬單。

馬斯克預測,除非其他公司能夠在道路上部署與特斯拉相同數量的車輛,否則其自動駕駛出租車的市場份額將達到99%。他說:「我認為目前沒有人能與特斯拉競爭。」

4)Cybercab目前處于樣品驗證階段,計劃明年投入生產。

5)馬斯克認可特斯拉動力部門的表現,並預計固定能源存儲規模將達到每年太瓦。從其2025年第1季業績可以看到,動力和儲能業務增長迅猛,毛利率更是節節攀升,在上海儲能工廠投產之後,其增長潛力有望進一步擴大。

6)供應鏈方面,馬斯克強調特斯拉是受特朗普關稅政策影響最少的汽車生產商,這或意味著特斯拉在這幾年一直致力于實現供應鏈本地化的努力有價值。

特斯拉在北美實現了85%的本土化生產,在中國實現95%的本土化生產。馬斯克表示,特斯拉的内部電池是最具競爭力的。當被問到特斯拉是否面臨電池供應限制時,特斯拉的管理層表示,儘管關稅帶來挑戰,但是特斯拉具有競爭力,汽車業務並沒有受到電池限制。

7)馬斯克指出今年特斯拉會在其工廠中使用數千台擎天柱(Optimus)機器人,他預計擎天柱會以最快的速度實現產量爬坡。並認為到2030年或2029年,擎天柱的年產量有望達到百萬台。同時馬斯克還透露了特斯拉今年將生產5000台擎天柱機器人的想法。

不過他也承認,擎天柱受到特朗普關稅影響,因為這款人形機器人使用的是來自中國的稀土磁體,他表示正與中國合作解決這個問題,期望能拿到使用稀土磁體的許可證,受此消息帶動,特斯拉績後的亞洲交易時段,金力永磁(06680.HK)、龍磁科技(300835.SZ)等相關概念股均大漲。

8)他還表示「去模塊化」(unboxed)的推進取得進展,未來幾個月將進行測試和路試,特斯拉正致力于改進這種生產方式,例如將子組裝區結合在一起,他形容,這是一個革命性的生產系統。在描述Cybercab生產線時,馬斯克表示:「安裝時間最終將實現5秒或更短」,到目前為止,特斯拉在上海超級工廠的安裝速度最快,為33秒。

結語

綜合來看,特斯拉于2025年第1季面臨諸多困境,汽車業務銷量與收入下滑顯著,但其動力和儲能以及服務分部的增長帶來了一絲曙光。

馬斯克在業績發佈會上釋放出的一系列信號或多少緩解了其現有股東的焦躁:如減少在 DOGE 的時間、推進自動駕駛相關服務與產品的計劃、對各業務發展的規劃、本地化生產或能緩和關稅衝擊等,給市場帶來了新的期待,這或許也是其股價在業績不佳情況下仍能上揚的原因。

不過,考慮到特斯拉未來仍充滿挑戰,全球市場環境復雜多變,政治因素、貿易政策、市場競爭等都可能對其產生重大影響,特斯拉能否憑借其創新的生產方式、本土化生產與供應鏈管理,以及在全自動駕駛和新產品等的佈局重回增長軌道,還有待驗證。

推薦文章