降價也難挽回顧客,呷哺呷哺股價再創新低

連鎖火鍋第一股呷哺呷哺(00520.HK)不但被年輕人「抛棄」,在資本市場上也被資金嫌棄。

9月10日,本就跌至谷底的呷哺呷哺股價再度迎來新低,當日收盤跌幅達8.89%,股價報0.82港元,已連續多個交易日淪為「仙股」。公司市值也跌破9億港元,至8.91億港元,在港股餐飲板塊的市值排名跌出前十。

呷哺呷哺股價如此慘淡,或由兩個因素所致,一是上半年經營業績十分糟糕,二是昨日(9月9日)公司被調出港股通名單。兩大負面因素衝擊,導致市場信心不足,資金紛紛出逃。

火鍋不香了

眾所周知,今年以來國内餐飲業參與者哀鴻遍野,行業内卷加劇、價格戰火熱、食材等成本上漲以及市場消費趨於謹慎,這些不利因素給行業帶來重大挑戰。

很不幸,呷哺呷哺沒能與海底撈(06862.HK)一樣展現出韌性,經營業績反而遭遇滑鐵盧。

今年上半年,呷哺呷哺實現收入23.95億元,同比下降15.9%;公司擁有人應佔虧損2.73億元,而上年同期盈利240.6萬元。而在此之前,呷哺呷哺已連續三年虧損,算上今年上半年,累計虧損超過11億元。

海底撈的業績則相對良好,上半年雖增收不增利,但淨利潤達20.38億元。

呷哺呷哺在半年報中提到,在行業收入呈現穩步增長的態勢下,目前餐飲業「增收不增利」「經營壓力過大」等行業問題依然嚴峻。呷哺呷哺對行業内卷幾乎毫無招架之力,其管理層在業績會上感觸道:餐飲行業内卷太嚴重了!

呷哺呷哺上半年的運營數據與海底撈相差甚遠,上半年呷哺呷哺品牌同店銷售額僅8.27億元,較上年同期的12.68億元下降34.8%;同店銷售增長率則為-19%,上年同期為29.1%。

為應對危機,呷哺呷哺不得不跟上行業降價步伐,下調了客單價。在今年5月,呷哺呷哺單人套餐價格最高下調8元,整體價格降幅在10%上下。同時,呷哺呷哺為增強客戶粘性,在去年5月推出付費會員模式,優惠涉及呷哺呷哺及湊湊品牌。

然而,降價的呷哺呷哺依然被年輕人「抛棄」,旗下兩大品牌的客流量表現未見起色。

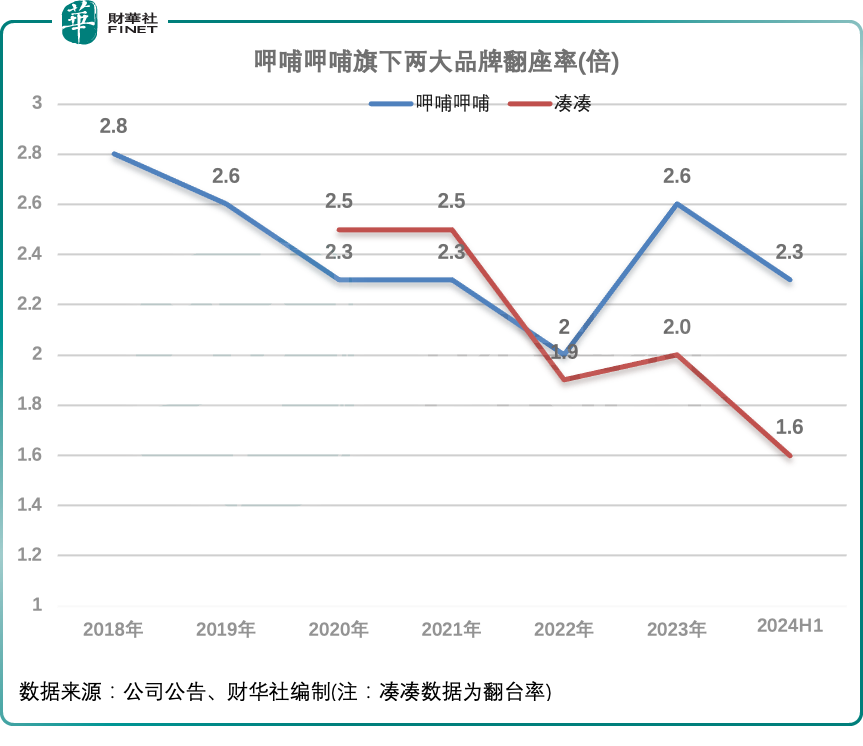

作為中高端火鍋品牌的湊湊,在消費市場疲弱背景下更是有心無力,上半年翻台率僅1.6倍,表現甚至差於疫情爆發期間的2022年。

此外,湊湊的同店銷售額和同店銷售增長率明顯不及呷哺呷哺品牌,上半年同店銷售額為7.51億元,同比下降超43%;同店銷售增長率為-43%,上年同期為8.9%。

海底撈的人氣則明顯優於呷哺呷哺,上半年在降價的基礎上,翻台率為4.2次/天,上年全年為3.8次/天。

有業内人士指出,消費者對餐飲的價格日趨敏感,他們對呷哺品牌提升上的感知,不如其在價格提升上的感知敏感。再精妙的模式和理念,最終還是要回歸到性價比方面。

忍痛關店止損

火鍋行業門檻並不高,在大環境下行時,行業容易出現激烈的競爭狀態,内卷之下行業參與者的利潤會被壓制。

另一方面,經過多年發展,國内火鍋連鎖化程度較高,行業存量規模大,因此新拓展空間相比其他餐飲業態來說並不大。

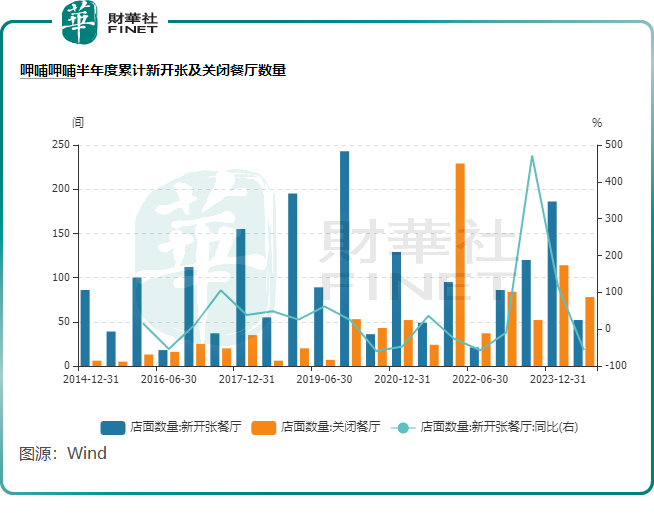

今年上半年,伴隨著消費不振,呷哺呷哺虧損的門店並不在少數,這些門店也是公司產生虧損的重要因素。呷哺呷哺在半年報中表示,由於餐飲客流到店意願低迷,經謹慎考慮,就預計要關閉及持續虧損餐廳,於2024年上半年計提相關減值損失約為2.03億元。

呷哺呷哺在今年上半年不得不關閉一些表現不佳的門店,累計關閉78間門店,其中呷哺呷哺門店和湊湊門店分别關閉48間及23間。同時,呷哺呷哺新開52間門店,遠不及關閉門店數量多,這也是公司2022年上半年以來首次出現關閉門店數量多於新增門店的情況。

不過,呷哺呷哺對未來仍抱有信心,其在半年報中表示,未來會繼續深化會員忠誠度計劃,繼續推行「東擴西進」戰略計劃。呷哺呷哺指出,「東擴西進」戰略以上海第二總部為中心,門店擴張模型已被驗證,可持續的高翻枱率鞏固了集團在沿海及長三角地區、大灣區等的一線城市的業務,進而佈局新一線及二線市場。

眼下,國内餐飲行業正經歷新一輪周期,面對艱難的行業環境,呷哺呷哺要頂住市場壓力實現翻盤,挑戰不小。

推薦文章