為何賽力斯、嵐圖、奇瑞等掙不到科技溢價?

二級市場悄然劃出一條清晰的分界線:

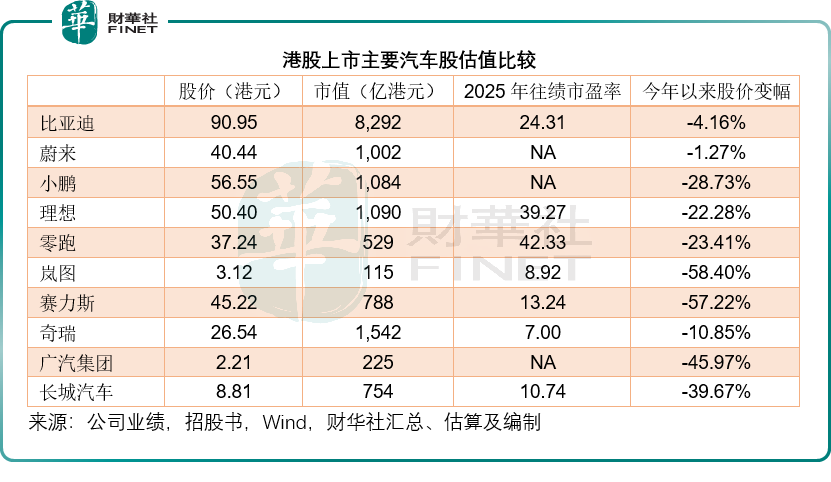

一邊是比亞迪(01211.HK)、理想(02015.HK)、小鵬(09868.HK)、蔚來(09866.HK)、零跑(09863.HK),被資本貼上智能終端科技公司標簽,享受成長溢價,「蔚小理」市值均值超千億港元,零跑也有超500億港元。

另一邊是岚圖(07489.HK)、賽力斯(09927.HK)、奇瑞(09973.HK)、廣汽(02238.HK)、長城(02333.HK),即便新能源銷量節節攀升、出海版圖持續擴張,依舊被牢牢歸類為汽車工業股、整車代工廠,市盈率均值保持10倍左右。

不少投資者感到困惑:同樣造電動車,同樣衝擊高端市場,部分企業全產新能源,賽力斯更依靠鴻蒙智行打造出均價30萬以上的爆款矩陣,奇瑞坐擁國內領跑的出口規模,廣汽、長城手握完善制造產能,股價與估值卻始終難以掙脫傳統車企估值天花板。

這道估值鴻溝,從來不是單一銷量、毛利率能夠填平。背後或是技術話語權、收益分配模式、數據閉環、長期現金流預期的全方位博弈。

傳統車廠明明也有自研系統,為何拿不到科技溢價?

傳統車企的「自研」,與新勢力和比亞迪的「自研」,或不在同一個層級、同一種商業模式。前者是應用層集成式開發,後者為底層全棧式構建。同時,兩大現實因素或鎖定了傳統車企的科技估值空間:研發投入的強度與結構錯配,以及外部技術借力的路徑依賴。

賽力斯、奇瑞部分高端車型深度搭載華為鴻蒙座艙與ADS智駕方案,廣汽、岚圖、長城也會按需採購外部智能方案補強產品力,疊加自身研發資源在軟件算法側的先天不足,或形成淺層自研與外部補位的折中模式,雖然可保證產品智能化水平不掉隊,卻使其在科技叙事方面的實力打了折扣。

為什麽傳統車企「不敢」All in自研?

理解傳統車企的選擇,有必要先看智駕供應商的財務現實:

頭部智駕方案商如Momenta(06880.HK)、華為車BU等,在軟件授權環節毛利率可觀,例如Momenta於2025年的毛利率高達71.57%,但由於AI算法訓練、算力集群建設、路測數據採集等領域屬於無底洞式投入,其淨利率長期為負,持續處於大額虧損狀態。這意味著,自研高階智駕併不是投入就能產生收益,而是需要不間斷地大額進行資本開支,對於毛利率還不到30%的車企而言,這筆支出會大大地蠶食其利潤表現,也就不難理解傳統車廠的選擇了。

以Momenta為例,其2025年收入為24.13億元(單位人民幣,下同),毛利為17.27億元,但是研發開支就達到18.69億元。換言之,研發開支就輕松消耗掉賺取的所有毛利,這還只是費用化的開支,還沒算資本化的部分。

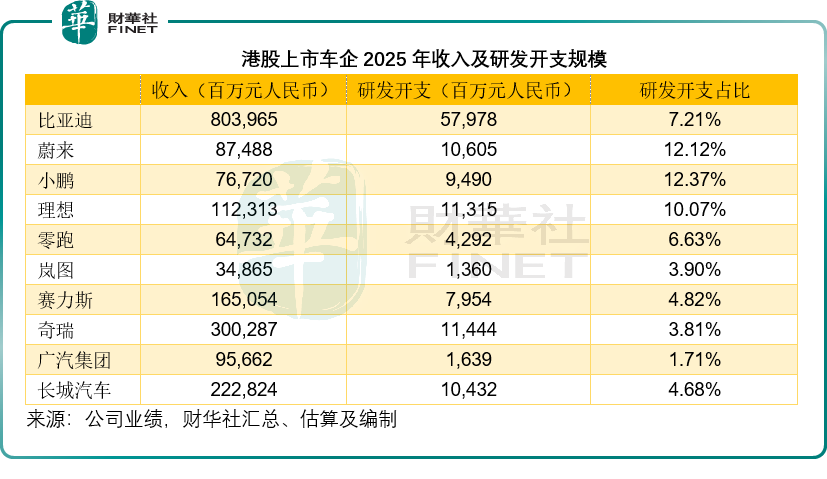

對比新勢力與傳統車廠的研發開支佔比,就能有直觀的感受,見下表,比亞迪與新勢力2025年研發開支佔收入比重介於6.63%-12.37%之間,而岚圖、賽力斯、奇瑞等傳統車廠的研發開支佔比則介於1.71%-4.82%之間,與新勢力等形成一定的差距。

傳統車企的決策邏輯在於:適度外採成熟方案、控制自研投入,本質上為了保住盈利穩定性與經營安全。這份財務審慎在制造業語境中是優點,但在資本市場眼中,這種選擇意味著企業主動放棄了科技成長的核心叙事,甘願停留在硬件代工的價值區間。

傳統車廠的「自研」與新勢力的「自研」有何不同?

當前汽車行業智能化轉型中,「自研」早已不是單一概念,不同車企的自研深度、技術權屬、落地邏輯天差地別。這也是傳統車企、造車新勢力、技術合作車企,在產品體驗、叠代能力、資本市場估值上出現巨大分化的核心原因。

1)自研層級:應用層微調vs底層全棧體系搭建

多數傳統車企的智能化,以應用層二次開發、組裝式自研為主:車載芯片依賴高通(QCOM.US)、英偉達(NVDA.US)等供應商,基礎智駕算法採購自博世、Momenta等第三方,車載操作系統底層框架沿用Android Automotive、QNX等成熟方案。車企核心工作集中在UI界面定制、基礎功能適配、整車參數標定,僅對表層功能進行修改優化,併未掌握智能化底層的技術架構、算法邏輯與功能定義權,核心技術高度依賴外部供應鏈。

以蔚小理、零跑為代表的頭部新勢力,以及比亞迪、吉利等完成深度轉型的傳統車企,實現了整車級全鏈路體系自研。核心覆蓋全新電子電氣架構、車載操作系統上層完整生態、全棧智駕算法、數據訓練平台、雲端仿真叠代系統等核心環節。這類車企併非包攬所有硬件與底層內核研發,而是擺脫了單純的組裝適配,掌握了智能化功能定義、技術叠代節奏、體系架構設計的主導權。

二者核心差距:普通自研是改皮膚、調參數、拼方案,受制供應鏈節奏;高階全棧自研是搭架構、建體系、定規則,具備自主叠代的底層基礎。

2)數據閉環:靜態定型功能vs動態復利進化

智能汽車的核心價值,不在於出廠時搭載的L2+基礎智駕功能,而在於依託數據閉環實現持續OTA進化、越用越好用,這也是智能汽車區別於傳統硬件工業品的核心特質,而數據權屬與訓練權限,是進化能力的核心前提。

全棧自研車企可搭建完整的自主數據閉環:用戶合規行駛數據採集→雲端自動標注與算法訓練→模型叠代優化→遠程OTA推送升級→用戶體驗提升→更多真實場景數據回流,形成正向復利循環。上路的每一台車輛,都是車企算法叠代的終端,車輛產品力會隨時間持續提升。

依託外部技術方案的車企,叠代能力或存在明顯天花板。例如採用華為鴻蒙智行、第三方全棧智駕方案的車型,雖也能獲得供應商OTA升級,但核心原始數據、極端場景數據、算法訓練權限、功能叠代定義權大多掌握在技術提供方手中。車企未必能自主針對用戶真實場景優化算法,叠代節奏、功能更新或需依賴供應商排期與戰略規劃,難以形成屬於自身的技術復利,車輛出廠後的進化空間被嚴重限制。

同時行業存在差異化中間形態:僅採購華為乾崑智駕、地平線(09660.HK)硬件方案的車企,可通過商業合同約定部分數據權限與二次開發空間,自主可控性高於深度綁定的鴻蒙智行合作模式,但仍遠弱於全棧自研體系。

3)組織基因:傳統制造流程vs軟件敏捷叠代

智能化的落地能力,本質是企業組織與文化的落地能力,制造基因與軟件基因的差異,是車企智能化效率分化的核心底層原因之一。

傳統車企脫胎於燃油車工業體系,長期以硬件制造為核心,組織層級相對規整,決策流程嚴謹冗長,產品叠代以季度、年度為單位,核心適配硬件研發的低容錯、高穩定需求。企業內部軟件團隊、算法團隊話語權偏弱,技術人員結構以硬件工程師為主,軟件研發的試錯文化、快速叠代機制天然缺失。即便高薪引進軟件人才、搭建千人軟件團隊,根植於企業的制造流程與風控體系,也會短期制約軟件自研效率。

新勢力車企誕生於智能汽車時代,天然採用互聯網扁平化組織架構,以產品、算法、軟件團隊為核心決策單元,適配軟件行業快速叠代、不斷試錯的邏輯,OTA更新、功能優化週期以週、月為單位,能夠快速響應用戶需求、修復產品問題。

需要客觀正視的是,該差距併非永久固化。當前主流傳統車企均已通過成立獨立智能化子公司、改革考核機制、扁平化項目制等方式重構組織體系,逐步適配軟件叠代節奏;而規模化後的新勢力,也逐漸出現組織臃腫、流程復雜化的問題,二者的組織差距正在逐步收斂。

4)盈利模型:一次性硬件差價vs全生命週期資產收益

傳統車企的自研與供應鏈優化,核心目標是降本增效,通過自主替代外購方案降低單車BOM物料成本。其核心盈利模式始終是賣車賺取一次性硬件差價,車輛交付用戶後,收益鏈條基本終止,無後續長尾收入,車輛僅作為一次性銷售的硬件工具。

全棧自研車企的核心目標,是將車輛打造為可持續創收的智能終端資產。依託自主可控的智能座艙、高階智駕、車載生態,可通過高階智駕訂閱、OTA付費升級、車載應用生態分成、增值服務等模式,實現車輛全生命週期的持續盈利。理想、小鵬等頭部車企的軟件服務收入持續增長,已驗證該商業模式的可行性,徹底打破了傳統車企「一車一賺」的單一盈利模式。

反觀深度綁定外部技術方的車企,短板十分明顯。以華為深度合作模式為例,智能化軟件收益、生態權益、用戶數據價值大多歸屬技術提供方,車企僅能獲取整車硬件制造的利潤。即便產品智能化體驗拉滿、市場熱度較高,也無法構建自主的軟件商業生態,長期盈利天花板清晰,這也是資本市場無法給予其溢價的一個原因——可持續訂閱收入本身就帶有貼現價值,無法提供相應服務的傳統車企自然無法獲得這部分估值。

行業破局之道:傳統車企突圍估值困局的參考路徑

港股新能源車企的估值分化,本質上是賽道定位與發展策略的分層結果。想要打破這一估值桎梏,傳統車企或可立足自身的制造與硬件優勢,走差異化、可落地的多元突圍路徑。

路徑一:供應鏈換道超車,復刻比亞迪垂直整合硬件護城河

比亞迪之所以能穩居新能源科技估值第一梯隊,核心壁壘併非智駕算法,而是全產業鏈垂直整合帶來的硬件定價權。在軟件賽道被新勢力瓜分殆儘的當下,傳統車企與其耗費資源進行拼自研,不如揚長避短,將有限的研發預算集中於下一代核心硬件領域。

重點攻堅固態電池、碳化矽功率芯片、輪毂電機、一體化壓鑄等賽道,是極具優勢的破局點。例如廣汽深耕固態電池研發,長城依託蜂巢能源完善硬件產業鏈。一旦車企實現核心硬件的代差級突破,比如率先量產固態電池或實現十分鍾快充續航千里,原有的估值體系有望重構,硬件科技溢價也將如期兌現。

路徑二:梯度解綁技術依賴,逐步減負擺脫「華為稅」枷鎖

以賽力斯為代表的鴻蒙智行體系車企,陷入了典型的「合作雙刃劍」困境。華為的技術方案是快速起量的「恩人」,但單車近十萬元的技術授權與服務費,以及被鎖定的底層數據與算法叠代權,也成了制約估值提升的「華為稅」。

或可通過漸進式解綁來破局:短期立足存量合作,與華為重新談判階梯定價或利潤分成機制,修復盈利空間;中期引入地平線等本土優質供應商,打破單一技術依賴;長期則依託合作積累的整車工程經驗,沉澱專屬產品定義體系,逐步搭建自主可控的智能化研發團隊。將頭部技術合作方當作賦能的助力而非終身依附的決定性因素,實現技術與權益的自主,才是估值重塑的核心拐點。

路徑三:輕資產借船出海,復制零跑模式升級全球化盈利

傳統車企重資產鋪路的出海模式投入大、風險高。而零跑與Stellantis的跨界合作,開辟了「賣技術賺復利」的輕資產全球化新範式。奇瑞、廣汽、長城等車企完全可以復制這一模式。

一方面,盤活自主技術資產,將成熟的純電或混動平台對外開展技術授權,允許海外合作夥伴貼牌生產,將技術儲備轉化為持續現金流;另一方面,從單一的整車出口叠代為技術平台與整車產品連同生態服務的復合出海模式,賺取高利潤的技術授權費。同時,借力國際巨頭的成熟渠道與合規體系,輕松規避關稅壁壘與本土化運營痛點。一旦技術授權收益成為獨立的高增長財報板塊,資本市場或會改變估值邏輯。

路徑四:差異化場景卡位,深耕細分賽道打造定價權「特長生」

智能汽車的終局併非所有玩家都要成為全棧科技巨頭。傳統車企無需追求「全科滿分」,立足自身積澱深耕細分賽道,同樣能收獲資本市場的估值認可。

在硬派越野與戶外場景,長城坦克系列已驗證了機械素質與底盤調校比通用智駕更具核心壁壘,深化電動化越野技術即可形成場景護城河;在高端商務與行政場景,岚圖夢想家、廣汽傳祺E9精準卡位MPV賽道,深耕空間舒適度與豪華質感,依託高溢價實現估值提升;在公共出行與運營場景,廣汽埃安依託大規模運營車隊產生的海量真實路況數據,有望在Robotaxi商業化落地中率先突圍。在專屬細分賽道做到極致、形成不可替代性,傳統車企同樣能突破估值天花板,實現價值重估。

結語

從比亞迪的垂直整合,到蔚小理的全棧自研,新能源汽車的下半場,本質上或是一場關於「定義權」與「數據權」的爭奪戰。岚圖、奇瑞、廣汽、賽力斯等傳統車企,擁有深厚的制造底蘊、完善的供應鏈管理和龐大的出海渠道,這是它們的優勢。但在「軟件定義汽車」的時代,如果無法在智能化底層奪回自主權,或者在合作模式中找到更合理的利潤分配機制,它們的估值修復之路注定漫長。

在存量博弈的時代,唯有基本面紮實、敢於重塑靈魂的企業,才能穿越週期的迷霧!值得一提的是,比亞迪、吉利、長城汽車等車企多次躋身香港上市公司港股100強評選榜單,充分凸顯這些企業的競爭實力。據悉,第十三屆港股100強評選正籌備中,我們將以專業的視角、嚴謹的邏輯,為您在冰火兩重天的港股市場中,精準錨定那些真正掌握未來定義權的價值標桿。鎖定第十三屆港股100強,讓我們共同見證中國科技與制造力量的真正崛起!

推薦文章