【IPO前哨】建邦金屬再闖港股:光伏銀粉賽道龍頭,低毛利模式待檢驗

7月14日,濟南建邦金屬材料股份有限公司(下稱「建邦金屬」)向港交所主板遞交上市申請,中信建投國際為獨家保薦人。

這已是建邦金屬第三次衝刺港交所,此前公司分別在2025年5月及11月衝刺港股市場,但招股書均顯示失效。資料顯示,公司前稱為「建邦金屬有限公司」以及「建邦材料有限公司」。

建邦金屬的股東陣容頗為亮眼,自成立以來獲得多輪融資,投資方包括全球石油巨頭沙烏地阿美旗下的 AV China holdings PCC Limited、晶科能源(688223.SH)旗下的Emerald Investment Limited以及鼎暉投資創始人焦樹閣等知名產業與金融資本。

建邦金屬所處的光伏銀粉賽道並不缺想象空間:一端連接光伏銀漿,另一端通向PERC、TOPCon、HJT及xBC等主流電池技術路線,疊加國產替代與材料升級敘事,容易獲得市場關注。然而,公司面臨幾個更現實的問題:市場地位持續下降、經營模式毛利率極低、客戶與供應商集中、現金流波動等等。

卡位光伏銀粉賽道,市場份額卻逐年縮水

建邦金屬的核心產品為銀粉,主要用於生產光伏銀漿,而光伏銀漿又是光伏電池製造中的關鍵原材料。

公司產品覆蓋一般光伏銀粉及高端光伏銀粉,後者主要用於PERC、TOPCon、HJT與xBC電池等較新型應用場景。換言之,公司並不是簡單受益於光伏裝機增長,而是處在更靠近電池材料升級的一環,其成長邏輯與技術迭代、材料性能要求及下游電池路線變化綁定更緊。

建邦金屬在行業中佔據了重要地位,但正面臨市場份額下降的問題。根據弗若斯特沙利文資料,按中國光伏銀粉銷售收入計,建邦金屬於2023年、2024年及2025年在所有國內生產商中分別排名第一、第三及第三,市場份額分別為10.0%、9.8%及9.3%;按2025年中國xBC電池用銀粉銷售收入計,公司排名第一。

行業競爭在加劇,資料顯示,2025年中國光伏銀粉總銷售收入為525億元(單位:人民幣,下同),前五大製造商合計占比約54.2%。其中,排名前兩位的企業分別拿下21.1%和13.1%的市場份額,已強勢超越建邦金屬,公司面臨的競爭壓力不言而喻。

技術與工藝是公司試圖強化市場地位的另一條主線。公司已建立獨立且全面的銀粉生產技術和工藝系統,涵蓋粒徑控制、顆粒晶體結構控制、形態控制及顆粒表面改性等多個關鍵環節,擁有數十項專利覆蓋核心生產技術。客戶側亦具備一定驗證基礎,其產品已進入國內頭部光伏銀漿製造商供應鏈,與多家核心客戶保持多年穩定合作關係。

不過,建邦金屬面臨較為嚴峻的客戶及供應商集中度風險。

招股書披露,2023年至2025年及2026年前五個月,公司對最大客戶的銷售占比分別為45.1%、36.7%、21.4%和20.7%,前五大客戶合計收入占比分別為94.8%、84.4%、71.1%和72.7%。從趨勢上看集中度已有下降,但整體依賴頭部客戶的特徵仍然非常鮮明。

供應商端同樣集中,同期公司向最大原材料供應商採購占總採購額的比例分別為51.1%、47.9%、68.7%和75.1%,前五大供應商占比接近100%。公司解釋稱這與硝酸銀市場本身較為集中的行業格局有關。少數客戶和少數供應商同時高度集中,會放大公司在價格談判、信用周期和供應穩定性上的脆弱點。

營收高增背後:低毛利底色與現金流起伏

伴隨著國內光伏行業保持較高增長以及白銀價格的上漲,建邦金屬近幾年的經營表現相當強勁,但由於行業特性,公司利潤率較低。

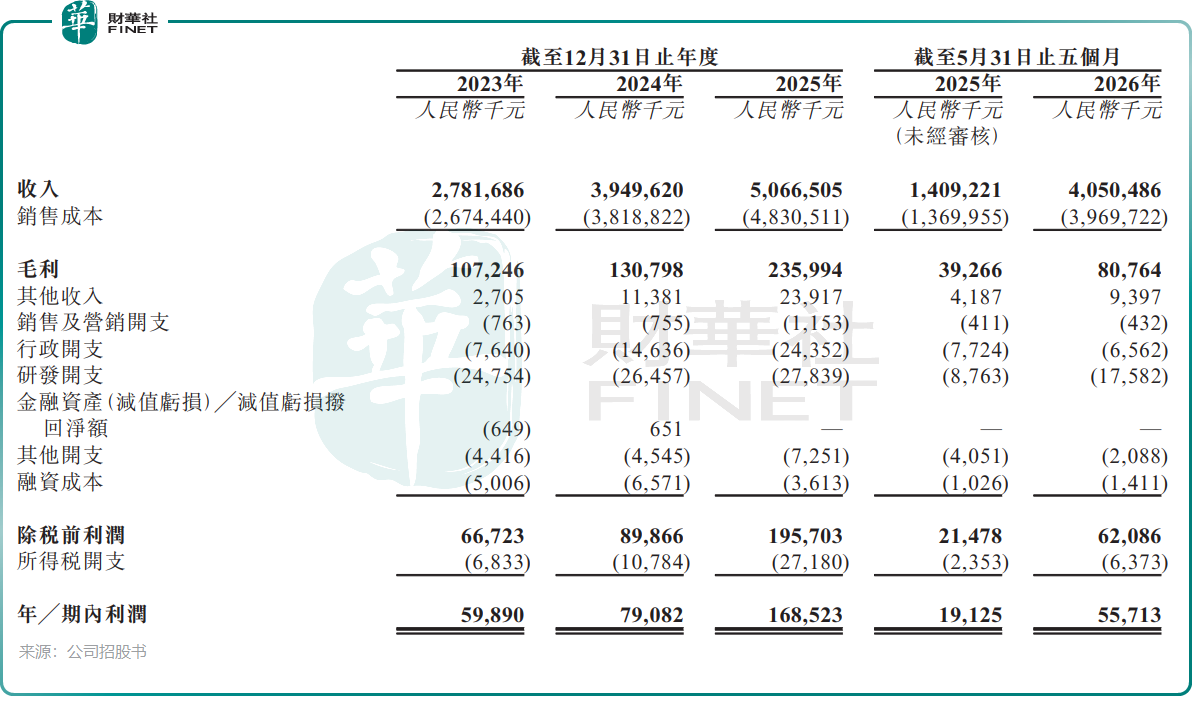

招股書顯示,公司2023年、2024年及2025年收入分別為27.82億元(單位:人民幣,下同)、39.50億元和50.67億元;同期年內利潤分別為5989萬元、7908.2萬元和1.69億元。2026年前五個月,公司收入同比攀升187.4%至40.50億元;期內利潤則同比大幅增長至5571.3萬元,盈利表現顯著提升。

若只看利潤增長,忽略盈利模式本身的特點,判斷很容易失真。建邦金屬在招股書中已明確提示,其主要業務即銷售銀粉產品通常屬於低利潤率業務。2023年、2024年和2025年,公司毛利率分別低至3.9%、3.3%和4.7%,淨利率分別為2.2%、2.0%和3.3%;2026年前五個月毛利率為2.0%,淨利率為1.4%。

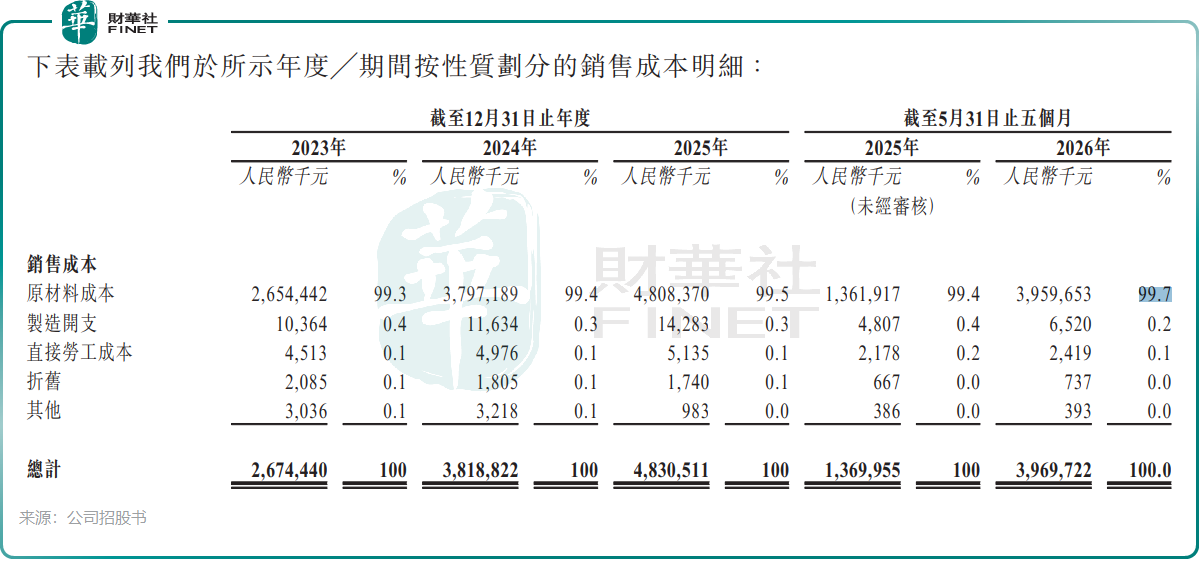

低毛利的核心原因,在於其業務本質更接近「貴金屬價格基礎上的材料加工與性能兌現」,其對銀粉產品的定價是在白銀價格的基礎上加價,而白銀價格占公司銀粉產品總價及原材料總成本的大部分。於2026年前五個月,公司原材料成本占銷售成本比重高達99.7%,其中硝酸銀採購成本占原材料採購成本的99.6%。這意味著公司收入規模雖然龐大,但絕大部分是白銀價格和材料成本傳導的結果,真正可留存為利潤的加價空間並不大。

公司的財務質量也並非全無壓力。先看現金流,2023年和2024年公司經營活動現金流持續為負,2025年轉正至2.91億元,但2026年前五個月又轉為淨流出1962.2萬元,經營現金流並未形成穩定持續的正向釋放。這一點通常比利潤增速更敏感,因為材料企業一旦進入擴張期,若利潤增長不能同步帶來現金回流,後續融資需求和資金周轉壓力就會更快暴露。

資產負債與流動性方面,公司流動比率已由2023年的1.1提升至2026年5月末的1.8,速動比率由0.7提升至1.2,短期償債指標總體有所改善,槓桿比率則由61.6%回落至47.8%,公司財務狀況較前幾年有所修復。

對於此次赴港募資用途,建邦金屬計劃主要用於研發投入、設備升級、海外市場拓展、償還銀行貸款及補充營運資金,安排兼顧長期發展與財務結構優化,並不激進。

增長前景可期,兩大考驗不容回避

建邦金屬正踩在黃金大道上,根據弗若斯特沙利文分析,在光伏行業下游需求激增、N型電池快速滲透以及技術不斷創新的推動下,中國光伏銀漿行業近年來快速增長,銷售收入由2021年的約169億元增至2025年的676億元,複合年增長率達41.4%,預計2030年銷售收入將達至1,629億元,自2025年至2030年的複合年增長率為19.2%。

不過,建邦金屬要實現穩健增長,需要跨過兩大考驗。

第一道考驗,是行業景氣與公司盈利模式之間的適配度。光伏銀粉處於光伏產業鏈較上游位置,下游光伏電池及銀漿行業一旦出現價格戰、產能過剩或庫存調整,上遊材料商通常很難完全獨善其身。

招股書已明確提到,中國光伏電池行業正面臨一定產能過剩風險,領先電池製造商議價能力上升,可能向銀漿、再向銀粉環節傳導成本壓力。公司2025年及2026年前五個月仍實現盈利增長,說明其階段性經營能力並不弱;但市場更關心在行業下行或震盪期,公司是否還能守住利潤率和現金流。公司當前2%至5%區間的毛利率水平,本身就意味著安全墊有限。

第二道考驗,則是其「出海+新材料延伸」故事能否真正落地。招股書披露,公司計劃拓展中東市場,並擬在當地建設年產能約1500噸的銀粉及其他導電材料製造工廠,同時計劃在東亞設立研發機構推進先進粉末材料技術開發。

上述方向順著行業降銀、替代材料和海外本地化趨勢展開,邏輯並非站不住腳,但截至目前,中東工廠項目仍處規劃階段,尚未正式提交相關許可申請。換句話說,這一部分更接近中長期戰略,而不是短期就能驗證的利潤來源。港股市場對遠期故事並非完全不給溢價,但通常要求企業先把現有主業和現金流講紮實,再去爭取更高想象空間。

總結:賽道卡位屬實,估值錨定尚待經營驗證

從招股書看,建邦金屬的優點與隱憂都很鮮明。

優點在於,它不是單純蹭光伏熱度的概念公司,而是在光伏銀粉這一關鍵細分領域已形成一定規模、技術積累和客戶驗證,收入與利潤過去幾年總體上行,資產負債結構也有改善跡象。

隱憂則在於,其商業模式決定了低毛利是較難迴避的底色,客戶與供應商集中度高,經營現金流波動明顯,出海與材料延伸計劃尚需時間驗證。市場對這類企業通常更適合被放在「有產業地位、但仍需持續驗證盈利質量」的框架里觀察。

不可否認,建邦金屬踩中了國產替代、技術迭代和光伏產業鏈升級的多重趨勢,但未來能否穩健增長最終還要看幾個指標--低毛利模式能否跑出更穩定的現金回流,客戶與供應商集中風險能否繼續緩釋,以及研發、設備升級與海外擴張是否能在未來轉化成更高質量而非更高波動的增長。

推薦文章