AI板塊回檔後,資金開始尋找新的確定性:半導體設備股會成為下一條主線嗎?

7月以來,持續領漲美股的AI交易突然降溫。

導火線一方面來自高估值科技股獲利了結,另一方面也與財報季臨近、市場重新評估AI投資報酬率有關。在經歷上半年的快速上漲後,晶片、記憶體和AI基礎設施相關股票出現明顯震盪。費城半導體指數從高點回檔,美光、AMD、Intel以及多隻設備股一度出現較大跌幅。市場擔憂的重點也發生了變化:投資人不再只是追問AI需求還能成長多少,而是開始重新評估高估值能否由未來業績兌現、雲端廠商資本支出是否會繼續高速擴張,以及供應鏈各環節的獲利能否跟上股價。

但這並不意味著AI投資週期已經結束。

恰恰相反,目前更像是一次從買入所有AI概念向尋找真正訂單和利潤的轉變。上一階段,市場願意為想像空間付出較高估值;進入財報驗證期後,投資人更關心的是誰能持續拿到訂單、誰擁有不可替代的技術壁壘,以及誰的營收不完全依賴某一款晶片或某一家客戶。

在此背景下,應用材料 (Applied Materials)、科林研發 (Lam Research)、科磊 (KLA) 等半導體設備公司重新進入視野。

設備股同樣經歷了回檔,短期表現並不一定比晶片設計公司更穩定。因此,把它們簡單描述為資金已經轉向的新主線並不準確。更值得討論的問題是:當AI產業由GPU短缺走向記憶體、先進製程和先進封裝的全面擴產,設備公司的獲利確定性是否正在提升?美光擴大美國投資、SK海力士在印第安納州建設HBM先進封裝基地,以及全球記憶體廠商提高資本支出,能否讓設備股成為AI投資週期下一階段更有持續性的受益者?

從買晶片到建產能

過去三年,AI產業最直觀的投資機會集中在晶片設計環節。

輝達憑藉GPU和CUDA生態系成為最大贏家,博通 (Broadcom) 受益於客製化AI晶片,AMD則憑藉加速器產品爭取市場份額。晶片設計公司直接分享AI伺服器需求成長,營收彈性大,因而最容易獲得市場關注。

但晶片設計公司的高成長,並不等於整個產業鏈已經具備足夠產能。

一顆AI加速器從設計完成到進入資料中心,需要經過晶圓製造、蝕刻、沉積、清洗、檢測、記憶體配套、封裝和測試等多個環節。算力需求越強,對先進邏輯製程、HBM、先進封裝和檢測設備的要求就越高。

AI投資的第一階段,是雲端廠商爭搶GPU;第二階段,則是整個半導體供應鏈圍繞AI需求擴建產能。

兩者最大的區別在於,前者更多體現為單一產品的銷量和價格,後者則會轉化為晶圓廠數年期的資本支出。一旦台積電、美光、SK海力士、三星或Intel決定建設新廠、升級製程或者擴充HBM產能,就需要提前採購大量設備。晶圓廠的建設和驗證週期很長,設備導入後還涉及維護、零組件更換和製程升級。對於設備廠商而言,一次產能擴張不僅意味著一筆設備收入,也可能形成持續多年的服務收入。

這也是設備股相較部分晶片設計公司的主要特點:它們不押注某一款AI晶片最終勝出,而是向所有希望擴大先進產能的製造商出售工具。無論最終占據更多市場份額的是輝達GPU、Google TPU、亞馬遜 Trainium,還是其他客製化ASIC,只要這些晶片需要更先進的製程、更複雜的電晶體結構、更高頻寬的記憶體和更精密的封裝,設備需求就會增加。

SEMI最新發布的《Total Semiconductor Equipment Forecast(OEM Perspective)》預估,全球半導體設備市場規模將在未來幾年繼續成長,2026年銷售額預計達到1659億美元,同比成長23.2%;2027年進一步增至2012億美元,2028年有望達到2295億美元。與此同時,SEMI預估2026年全球300毫米記憶體晶圓廠設備投資將首次突破500億美元,達到520億美元,其中DRAM設備支出成長29%至370億美元,3D NAND設備支出成長28%至140億美元,主要受HBM和DDR5需求帶動。這說明,儘管AI類股近期出現回檔,但半導體製造端的資本支出仍在持續擴張。

市場正在從「誰的GPU賣得最好」轉向「誰最能持續受益於AI資本支出」。相比晶片設計公司依賴單一產品週期,設備公司面對的是整個製造體系擴產,因此相比依賴單一晶片產品週期的公司,設備商面對的需求來源更分散,其業績也更容易透過客戶資本支出、交付進度和服務收入加以追蹤,這也是近期資金開始重新關注設備類股的核心邏輯。

HBM為什麼比普通記憶體更仰賴設備

半導體設備類股目前最重要的增量之一,來自HBM。

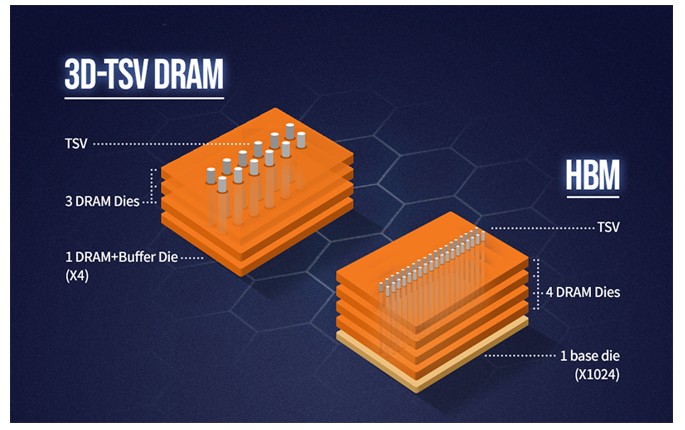

傳統伺服器的運算瓶頸主要由處理器效能決定,但AI模型需要在處理器和記憶體之間快速傳輸大量資料。相比傳統DDR或GDDR記憶體方案,HBM透過垂直堆疊多顆DRAM裸晶,並結合TSV(矽穿孔)及先進封裝技術,實現了更高的頻寬、更低的功耗和更小的封裝面積,因此已成為高階AI加速器的主流記憶體方案。

HBM的價值不僅在於售價更高,更在於生產難度顯著高於普通DRAM。

來源:SK Hynix

首先,HBM消耗的晶圓面積遠高於普通DRAM。由於HBM對前段DRAM產能的佔用顯著高於傳統DDR產品。根據美光、SK海力士等廠商公開表述,HBM對應的前段產能佔用通常約為傳統DDR產品的2至3倍,但實際比例會隨著產品世代、裸晶面積、堆疊層數及良率變化而有所不同。因此,記憶體廠商要擴大HBM出貨,往往不能僅依靠調整產品結構,而需要同步增加DRAM前段產能。據TrendForce 2026年6月預測,三大記憶體供應商(三星電子、SK海力士和美光)的HBM晶圓投入占DRAM總晶圓投入的比例,預計將在2025年底、2026年底和2027年底分別達到約18%、22%和30%。隨著HBM占比持續提升,其對前段產能和設備投資的放大效應也將進一步顯現。

其次,HBM堆疊層數不斷提高。隨著HBM向更高堆疊層數、更高頻寬和更高容量演進,對晶圓減薄、TSV(矽穿孔)、鍵合、熱管理、檢測及良率控制等製造環節的要求整體不斷提高。不過,不同供應商採用的封裝製程和鍵合路線並不完全相同,因此具體技術實現存在差異。

再次,HBM並不只需要前段製造設備。晶圓完成後,還需要先進封裝、檢測和測試。隨著堆疊層數增加,製程控制的重要性持續提升,檢測、量測、鍵合和測試等設備環節同樣受益。

這意味著HBM擴產不會只利多記憶體廠商,也會將資本支出傳導至蝕刻、沉積、清洗、檢測、量測、鍵合和測試等設備環節。

美光預計HBM市場總規模將從2025年的約350億美元成長至2028年約1000億美元,對應CAGR約40%。公司已完成2026年全部HBM供應的價格和數量協議。

需求已被鎖定,下一步就是把訂單轉化為產能,而這正是設備需求的直接來源。

美光將美國投資推向更大規模

美光的美國擴產計劃,是觀察設備需求最直接的窗口之一。

美光最新將其截至2035年的美國晶圓廠及技術專案預期投資總額提高至超過2500億美元,此前揭露的佈局涵蓋愛達荷州和紐約州先進記憶體晶圓廠、維吉尼亞州工廠升級、美國研發及先進HBM封裝能力,但本次上調新增資金的具体分配尚未逐項公布。公司希望長期將約40%的DRAM產能佈局在美國。

近期,美光又宣布進一步強化美國本土供應鏈,美光於2026年7月9日宣布,擬向環球晶 (GlobalWafers) 位於德州謝爾曼的300毫米原始矽晶圓專案提供5億美元策略融資支持,並計劃簽訂為期10年的供應合約。該擬議交易仍須簽署最終協議並滿足常規審批及交割條件。若最終完成,這項合作將有助於美光鎖定美國本土先進記憶體擴產所需的關鍵矽晶圓供應。其邏輯不只是購買更多原物料,而是提前鎖定AI記憶體擴產所需要的關鍵上游資源。

對於設備產業而言,美光的投資至少會產生三層需求:

第一層是新建晶圓廠。一座先進記憶體晶圓廠需要採購大量沉積、蝕刻、清洗和檢測設備。記憶體晶片的層數和結構越複雜,每片晶圓經過設備的次數越多,單位產能對應的設備投入也可能提高。

第二層是製程升級。即使不建設全新工廠,美光為了提高HBM效能和良率,也需要更新現有生產線。設備公司因此不僅受益於產能成長,也受益於製程變化。

第三層是先進封裝。美光已經明確將端到端HBM封裝能力納入美國投資計劃。HBM封裝涉及鍵合、減薄、檢測和材料處理等多個環節,投資範圍已經從傳統晶圓製造向後段延伸。

因此,美光擴產的含義並不是單純增加幾座工廠,而是美國試圖補齊從矽晶圓、記憶體製造到HBM封裝的整條產業鏈。

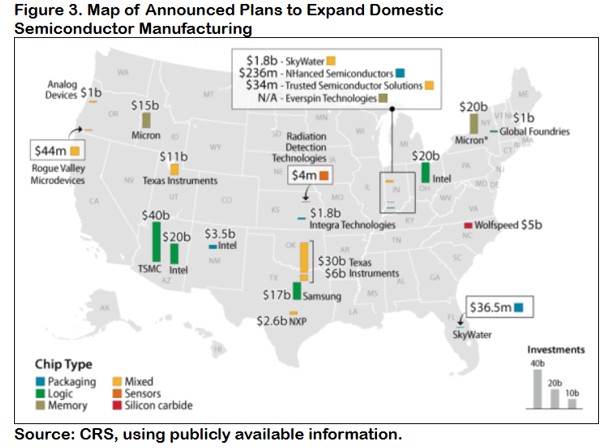

來源:Congress Research Service

SK海力士也在美國建廠,但不是传统意義上的晶圓廠

SK海力士計劃在印第安納州西拉法葉投資約38.7億美元,公司稱,該專案將成為美國首個專門面向AI產品、集HBM先進封裝製造與研發於一體的基地。專案計劃設置HBM相關生產線和先進封裝研發設施,計劃於2028年下半年開始量產。專案的核心不是把SK海力士所有DRAM晶圓製造遷往美國,而是把HBM堆疊、封裝和研發能力放到美國。

SK海力士的DRAM前段製造分佈在韓國的利川、清州等生產基地,以及中國無錫工廠。印第安納州專案並非DRAM前段晶圓製造廠,而是聚焦下一代HBM先進封裝製造和相關研發,將完成前段製造的DRAM裸晶進一步堆疊、封裝,並與AI處理器形成高頻寬記憶體系統。

這一區別非常重要。

如果把該專案簡單描述為SK海力士赴美建設HBM晶圓廠,容易高估其對美國前段設備市場的直接貢獻。但從產業鏈角度看,這一專案仍具有指標性意義:美國的半導體回流正在從晶圓製造延伸至先進封裝,而封裝正是AI晶片供應鏈最緊張、技術變化最快的環節之一。

過去,美國在晶片設計和半導體設備領域擁有優勢,但大量製造和封裝能力集中在亞洲。只在美國生產晶圓,卻仍要把晶片運往亞洲封裝,無法形成完整的本土供應鏈。SK海力士印第安納專案、美光的美國HBM封裝計劃,以及其他封裝廠商的投資,意味著政策和產業資本開始補上這一缺口。

這為設備廠商打開了新的市場。

傳統上,投資人談到設備股,主要關注晶圓廠前端設備。未來,隨著 Chiplet、HBM 和異質整合普及,前端製造與後端封裝之間的邊界正變得模糊。封裝過程開始使用更多接近晶圓製造等級的設備和精度控制,設備公司的可服務市場也隨之擴大。

三家核心受益標的:財務數據與受益邏輯

應用材料 (Applied Materials):覆蓋面最廣的綜合賣鏟人

應用材料 (Applied Materials) 是這條邏輯中覆蓋範圍最廣的公司之一,產品涉及沉積、材料工程、離子植入、拋光、檢測和封裝等多個環節。與只專注單一設備類別的廠商相比,應用材料 (Applied Materials) 能夠同時受益於先進邏輯、DRAM、NAND 和先進封裝投資。

AI 晶片的進步已經不能只依賴電晶體縮小。隨著製程越來越接近物理極限,晶片公司開始透過新材料、背面供電、全環繞閘極電晶體 (GAA)、Chiplet 和先進封裝提高性能。這些變化都增加了材料工程的複雜度,也意味著更多沉積、蝕刻和精密加工步驟。

對應用材料 (Applied Materials) 而言,AI 的價值不只是客戶建設更多工廠,而是每片先進晶圓需要使用更多設備。

應用材料 (Applied Materials) 2026 財年第二季實現營收 79.1 億美元,年增 11%,調整後每股盈餘年增 20%,營收和獲利均創歷史同期新高。公司預計下一季營收中位數將達到 89.5 億美元,季增持續成長,管理層預計 2026 自然年 (CY2026) 半導體設備業務成長超過 30%。從營收結構來看,DRAM 營收佔比進一步提升,先進邏輯、HBM 及先進封裝成為主要成長動力,Applied Global Services 部門營收年增約 17%,該部門涵蓋備件、服務和設備升級等業務,隨著已安裝設備規模擴大,這部分業務有助於提升營收的持續性,並在一定程度上緩衝新設備銷售的週期波動。

應用材料 (Applied Materials) 的優勢是業務分散、產品線廣,能夠較全面地承接 AI 資本支出。但這也意味著公司並非對 HBM 最純粹的投資標的。其業績仍會受到成熟製程、顯示設備、地區需求和出口限制影響。觀察應用材料 (Applied Materials),不能只看 AI 概念,而要看半導體系統營收增速、先進封裝相關營收、DRAM 客戶支出,以及服務業務能否穩定擴大。

科林研發 (Lam Research):記憶體擴產的高彈性受益者

相比應用材料 (Applied Materials),科林研發 (Lam Research) 與記憶體資本支出的聯繫更緊密。科林研發 (Lam) 的核心優勢在蝕刻、沉積和清洗設備。無論是 NAND 增加層數,還是 DRAM 向更先進結構演進,都需要更多精密蝕刻和薄膜沉積步驟。

HBM 需求成長對科林研發 (Lam) 具有兩方面推動。

一方面,HBM 需要更多先進 DRAM 產能。美光科技 (Micron)、SK 海力士和三星擴大 HBM 產量,會增加前端設備支出。

另一方面,隨著記憶體結構複雜化,每片晶圓所需要的設備工序增加。即使產業新增晶圓產能沒有同比例成長,單位晶圓對應的設備投入也可能上升。

科林研發 (Lam) 截至 2026 年 3 月的季度營收達到 58.41 億美元,年增約 24%,毛利率提升至 49.8%,營業利益率達到 35%,獲利能力持續改善。公司預計下一季營收中位數將進一步升至 66 億美元,GAAP 和 Non-GAAP 毛利率財測中位數均為 50.5%,對應財測區間約 49.5% 至 51.5%。科林研發 (Lam) 的蝕刻、沉積 and 清洗 -> 清洗業務對 DRAM、NAND 及 HBM 相關記憶體資本支出具有較高敏感度。隨著美光科技 (Micron)、SK 海力士和三星持續擴大 HBM 產能,公司有望直接受益於記憶體資本支出成長。

科林研發 (Lam) 也是設備股中週期彈性較高的公司。當記憶體廠商大幅增加資本支出時,科林研發 (Lam) 往往能夠快速受益;但當記憶體價格下跌、廠商削減投資時,其業績也可能承受更明顯壓力。因此,科林研發 (Lam) 的投資邏輯需要同時觀察 HBM 需求和傳統 DRAM、NAND 週期。

如果未來記憶體廠商為了維持價格而控制普通 DRAM 及 NAND 供給,只把資本集中在 HBM,科林研發 (Lam) 仍然可以受益,但受益幅度取決於 HBM 投資能否抵消傳統記憶體設備支出的波動。

科磊 (KLA):良率越難控制,檢測價值越高

科磊 (KLA) 與應用材料 (Applied Materials) 和科林研發 (Lam) 最大的差異,是它不主要參與材料加工,而是幫助晶圓廠尋找缺陷、測量製程偏差並提高良率。

在成熟製程中,檢測已經是必要環節;進入先進製程和 HBM 時代後,其重要性進一步提高。

先進晶片生產的成本極高。一片晶圓經過數百道工序後,如果在後期才發現缺陷,前面投入的製造成本就會浪費。製程越複雜,晶圓廠越願意增加檢測,以便更早發現問題。

HBM 進一步放大了這種需求。單顆 DRAM 晶粒存在缺陷,影響的可能不只是這顆晶片,而是整組堆疊產品。HBM 層數增加、封裝結構更複雜後,對缺陷檢測、疊對精度和封裝檢測的要求都會提高。

科磊 (KLA) 因此具備一種相對特殊的屬性:它不僅受益於產能擴張,還受益於良率管理難度上升。科磊 (KLA) 的商業模式通常具有較高毛利率和較強服務營收,但市場也往往給予其更高估值。因此,科磊 (KLA) 不一定是設備股中估值最便宜的公司。若市場繼續壓縮高估值科技股,科磊 (KLA) 也可能受到影響。它的確定性更多來自技術壁壘 and 良率控制需求 -> 良率控制需求。

科磊 (KLA) 在截至 2026 年 3 月的季度實現營收 34.2 億美元,年增約 11%,業績超過公司此前財測中位數,並預計下一季營收繼續成長至 35.8 億美元左右。相比應用材料 (Applied Materials) 和科林研發 (Lam),科磊 (KLA) 最大的優勢並非營收彈性,而是獲利品質,公司非 GAAP 毛利率預計接近 62%,在大型半導體設備企業中保持領先。隨著 AI 晶片製程越來越複雜、HBM 堆疊層數不斷增加,晶圓廠對檢測和量測設備的依賴持續提升。科磊 (KLA) 受益的不僅是產能擴張,更來自先進製程對良率控制需求的提升,公司長期保持較高毛利率,並具備較強的自由現金流創造能力;與此同時,製程控制業務擁有較高技術壁壘,使其在先進製程 and 先進封裝持續升級過程中保持較強競爭優勢。

從估值來看,經歷上半年的明顯上漲後,三家公司估值均已反映相當一部分 AI 製造擴張預期。科磊 (KLA) 通常因製程控制壁壘、較高毛利率和現金流品質獲得營運溢價;科林研發 (Lam) 的估值更受記憶體資本支出週期影響;應用材料 (Applied Materials) 則因產品覆蓋面更廣,呈現相對均衡的收益結構。

公司 | 預估本益比 (Forward PE) | 獲利特徵 | 估值通常反映的溢價來源 | 核心風險 |

AMAT | 39.9x | 產品覆蓋最廣、業務較分散 | 綜合平台能力及先進邏輯、記憶體、封裝多線受益 | 業務分散也降低 HBM 純度 |

LRCX | 45.7x | 對 DRAM、NAND 和 HBM 投資更敏感 | 記憶體上升週期中的業績彈性 | 記憶體資本支出回落 |

KLA | 48x | 毛利率和現金流品質領先 | 製程控制壁壘、軟體能力及服務營收 | 估值溢價較高、回檔敏感 |

資料來源:StockAnalysis

為什麼設備股不能簡單等同於更安全

設備公司的產業邏輯正在強化,但這並不意味著設備股沒有風險。

第一個風險是資本支出具有週期性。半導體設備訂單通常領先於晶圓廠產能。如果客戶對未來需求過度樂觀,集中擴產後可能出現供給過剩。一旦記憶體價格回落或雲端廠商減少 AI 投資,晶圓廠會迅速削減設備預算。設備公司的訂單能見度通常高於部分晶片設計公司,但其週期波動並沒有消失。

第二個風險是 HBM 擴產可能導致供需關係變化。當前 HBM 供應偏緊,記憶體廠商擁有較強定價權。隨著美光 (Micron)、SK 海力士和三星持續擴產,未來供給增速可能加快。如果 AI 需求成長不及預期,HBM 也可能從緊缺轉向階段性過剩。設備商通常最先受益於擴產,卻也可能最早感受到資本支出見頂。

第三個風險是出口限制。美國設備公司有相當比例的營收來自亞洲,尤其是中國市場。出口管制升級可能限制部分先進設備出貨,客戶提前採購也可能造成季度營收波動。投資人不能只看到美國新廠帶來的訂單,而忽略全球市場結構變化。

第四個風險是估值。設備股在 2026 年上半年同樣經歷了較大漲幅,並非傳統意義上的低估值防禦類股。近期科磊 (KLA)、科林研發 (Lam) 和應用材料 (Applied Materials) 也出現過明顯下跌,說明當市場去槓桿或降低科技股風險部位時,設備股無法獨善其身。

因此,所謂的確定性並不是股價只漲不跌,而是其成長邏輯可以透過客戶資本支出、設備訂單、營收和利潤率進行驗證。

下一階段需要看哪些指標

判斷半導體設備股能否真正成為 AI 行情下一階段的主線,關鍵不在於短期股價表現,而在於產業鏈幾個領先指標是否繼續向好。

第一,記憶體廠商資本支出是否繼續上修。目前這一指標仍處於上行階段。美光 (Micron) 已將美國投資計劃提高至超過 2500 億美元,SK 海力士持續擴大 HBM 產能,並推進美國先進封裝基地建設;TrendForce 預估,HBM 占三大記憶體廠商 DRAM 晶圓投入比例將由 2025 年底約 18% 提升至 2026 年底約 22%。如果未來三星、SK 海力士和美光 (Micron) 繼續提高 HBM 相關資本支出,而不是重新回到普通 DRAM 或 NAND 擴產,說明設備需求仍具備持續性。

第二,AI 基礎設施投資是否放緩。目前市場最大的支撐仍來自大型雲端業者。S&P Global Ratings 預估,微軟、亞馬遜、Alphabet、Meta 和甲骨文 (Oracle) 五家美國超大型雲端業者 (hyperscaler) 在 2026 年的資本支出合計將超過 7000 億美元,年增率超過 60%。截至目前,各家公司尚未釋出明顯削減 AI 基礎設施投資的訊號,AI 資料中心、伺服器和網路基礎設施仍是資本支出的重點方向。從最新財報和管理層指引來看,各家公司仍維持較高的 AI 基礎設施投資力道,尚未釋出明顯下調資本支出的訊號,這仍是半導體設備需求最重要的支撐因素之一。

第三,設備公司的訂單是否持續兌現。從最新財報來看,應用材料 (Applied Materials)、科林研發 (Lam Research) 和科磊 (KLA) 均給出了繼續成長的營收指引,說明 AI 需求已經開始轉化為設備交付。真正需要關注的是未來幾個季度,這些營收指引能否持續上調,以及毛利率、遞延營收和現金流是否同步改善。如果營收成長開始放緩,而訂單和利潤率同步走弱,則意味著本輪設備投資可能進入平台期。

第四,先進封裝是否成為新的資本支出中心。目前設備需求已不再局限於前段晶圓製造。美光 (Micron) 正在美國布局 HBM 封裝能力,SK 海力士則建設先進封裝基地,說明資本支出已經開始向後端延伸。如果未來 CoWoS、HBM、Chiplet等先進封裝投資繼續增加,將意味著 AI 製造鏈仍在擴張,設備公司的總可服務市場 (TAM) 也有望進一步擴大。

設備股會成為 AI 行情的下一條主線嗎?

從產業趨勢看,答案偏向肯定;從交易層面看,還需要等待財報確認。

AI 基礎設施建設正在從少數 GPU 廠商向整個製造鏈擴散。先進邏輯、HBM、先進封裝和在地供應鏈都需要更多半導體設備。美光 (Micron) 大規模擴建美國 DRAM 和 HBM 能力,SK 海力士在印第安納州建設先進封裝基地,台積電和其他晶圓廠持續提高先進產能,已經為設備產業提供了中長期需求基礎。

相比只依賴單一產品週期的公司,應用材料 (Applied Materials)、科林研發 (Lam Research) 和科磊 (KLA) 能夠同時服務多家晶圓廠和多個技術路線。當 AI 晶片競爭從一家獨大走向 GPU、ASIC 和自研晶片並存,設備商反而可能成為共同受益者。

但當前市場並未完成從晶片設計股向設備股的明確切換。7 月的調整中,設備股本身也遭遇較大波動。這說明資金仍在重新評估整個半導體類股,而不是簡單地從一個次產業遷移到另一個次產業。

因此,更準確的判斷是:半導體設備股正在從 AI 行情的配角,變成下一階段必須重點追蹤的方向。

其吸引力不在於短期避險,而在於 AI 產業資本支出開始進入更重、更長、也更難逆轉的製造階段。GPU 訂單可以隨著產品週期快速變化,一座晶圓廠、一條 HBM 生產線或一個先進封裝基地,一旦開工,往往需要持續數年的設備投入。

AI 行情此前交易的是算力稀缺;下一階段,市場可能交易的是製造能力稀缺。

而在製造能力擴張的過程中,真正能夠跨越不同晶片路線、不同客戶和不同產品週期持續收費的,正是那些掌握蝕刻、沉積、檢測和材料工程核心技術的賣鏟人。

半導體設備股能否成為下一條主線,最終取決於兩個問題:AI 需求能否繼續轉化為晶圓廠資本支出,以及設備公司的獲利成長能否追上市場預期。

目前來看,第一個條件正在形成;第二個條件,將由接下來幾輪財報給出答案。

免責聲明:本文僅供參考,不構成任何投資建議。投資有風險,入市須謹慎。

推薦文章