【IPO前哨】華為老兵攜盯盯拍闖港股,全球車載影像龍頭的榮光與隱憂

6月22日,盯盯拍(深圳)技術股份有限公司(下稱「盯盯拍」)首次向港交所主板遞交了上市申請,擬尋求在香港資本市場上市。

按招股書披露及弗若斯特沙利文資料,2025年按出貨量計,盯盯拍在全球無屏車載智慧影像設備市場排名第一,市場份額為7.0%;在全球車載智慧影像設備市場排名第二,市場份額為4.9%。

華為海思基因加持,入局車載智慧影像設備賽道

盯盯拍成立於2013年,其核心團隊出身華為及海思半導體,具備圖像處理和芯片技術基因。其中,公司執行董事、董事會主席羅勇於2004年至2013年期間曾任職於華為和海思半導體。

公司主營車載智慧影像設備的研發、製造及銷售,核心產品為行車記錄儀,同時覆蓋4G雲盒、車載智慧屏、車載周邊設備,以及面向汽車製造商供應的第三方品牌產品。不難看出,公司向市場傳遞的是圍繞車載場景搭建的「硬件終端+軟件系統+算法能力」體系,而非單一SKU驅動的短周期生意。

招股書顯示,公司依託內部研發團隊開發硬件、軟件及算法能力,並在廣東東莞運營生產設施,負責IQC、SMT、鏡頭模組調焦、DIP、組裝、老化測試及包裝等主要製造工序。

同時,公司銷售模式並不局限於國內零售,而是包括電商平台自營店及DTC直銷、線上及線下分銷商,以及面向汽車製造商的B2B銷售。公司在招股書中反復強調全球銷售網絡的重要性,且明確表示業務增長得益於海外市場,主要覆蓋亞洲(不包括中國內地)及歐洲。

盯盯拍走上了一條黃金大道,根據弗若斯特沙利文,預計全球車載智慧影像設備市場規模將從2025年人民幣316億元快速擴張至2030年人民幣642億元,複合年增長率為15.2%;戶外與運動型智慧影像設備分部預計將擴增至人民幣657億元,複合年增長率為11.9%。增長勢頭將由車載及戶外拍攝場景需求持續擴展、AI賦能視頻處理及創作技術降低編輯門檻等原因所帶動。

盈利改善與隱憂並存

從財務表現看,盯盯拍目前並非體量龐大的公司,但近三年經營質量有所改善。

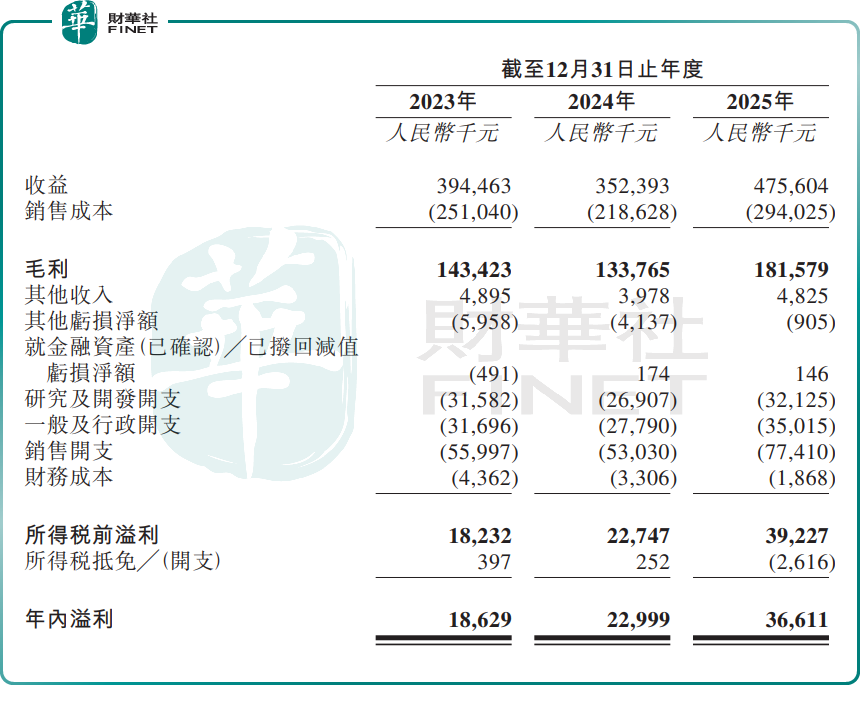

2023年至2025年,公司收益分別為3.94億元(單位:人民幣,下同)、3.52億元和4.76億元;同期毛利分別為1.43億元、1.34億元和1.82億元;年內溢利分別為0.19億元、0.23億元和0.37億元。

更值得關注的是利潤率變化,2023年至2025年,公司毛利率分別為36.4%、38.0%和38.2%,淨利率分別為4.7%、6.5%和7.7%。毛利率相對穩定並略有改善,說明核心產品暫未因競爭加劇而出現明顯價格塌陷;淨利率同步提升,則反映公司在費用控制、產品結構或渠道效率方面已有一定成效。

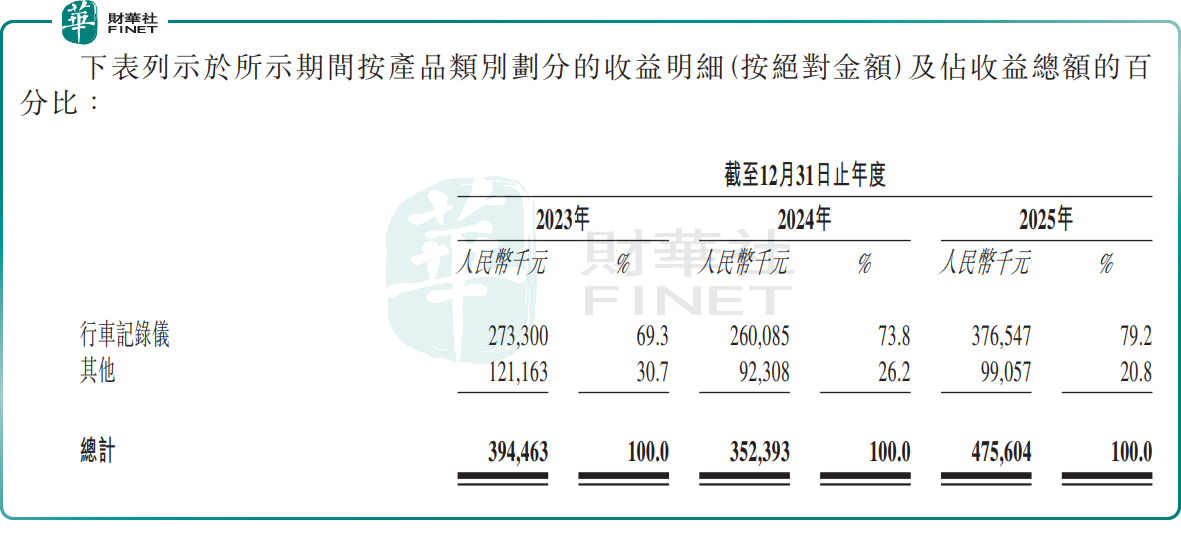

從收入結構看,行車記錄儀仍是絕對核心。2023年至2025年,行車記錄儀收入分別為2.73億元、2.60億元和3.77億元,占總收入比重分別為69.3%、73.8%和79.2%;其他產品收入分別為1.21億元、0.92億元和0.99億元,占比由30.7%降至20.8%。這說明公司收入進一步向核心品類集中,主業清晰,但也意味著其對單一主品類的依賴仍然較高。

值得注意的是,盯盯拍存在「重營銷、輕研發」的問題。公司2025年銷售開支高達0.77億元,是研發開支(0.32億元)的2.4倍,且兩者差距仍在擴大。研發費用率從8.0%逐年降至6.8%,這讓其「AI出行生態」的科技故事略顯單薄。

此外,從財務安全墊看,盯盯拍面臨著較大的短期流動性壓力。

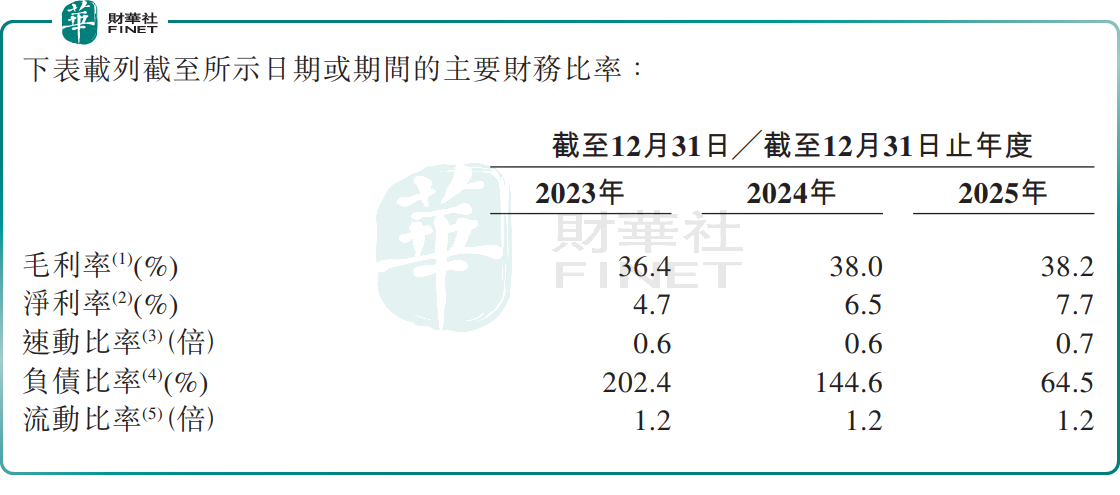

公司速動比率在2023年至2025年分別為0.6倍、0.6倍和0.7倍,流動比率連續三年維持在1.2倍;負債比率則由2023年的202.4%降至2025年的64.5%,顯示槓桿已有明顯回落。資產淨值由2023年的0.35億元增至0.78億元。整體而言,公司財務結構在改善,但仍未到足以讓市場忽視運營波動的程度。對一家需要持續投入研發、品牌和全球渠道的公司而言,盈利改善能否繼續沉澱為更穩固的現金和流動性表現,仍是後續驗證重點。

國內失守,海外「輸血」代價高

雖然國內便攜式智慧影像設備行業增長迅速,但盯盯拍在國內市場正面臨失勢的困境。

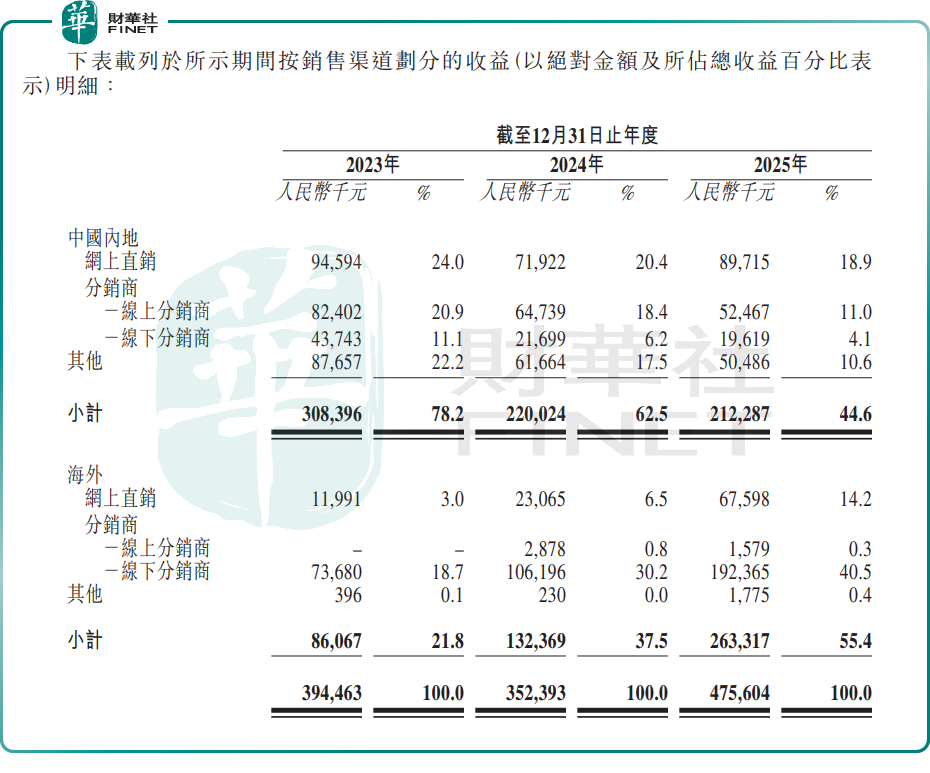

招股書顯示,公司來自中國內地的收入從2023年的3.08億元一路降至2025年的2.12億元,三年縮水超31%。這背後除了除了國內市場競爭加劇、戰略重心轉向海外市場外,公司還策略性減少國內低毛利第三方品牌產品銷售。

盯盯拍此次赴港,最大的想象空間來自海外擴張。招股書援引弗若斯特沙利文資料稱,亞洲(不包括中國內地)車載智慧影像設備市場規模預計將由2025年的61億元增長至2030年的153億元,複合年增長率為20.2%,歐洲市場則預計由57億元增長至89億元,複合年增長率為9.3%。

在中國內地市場收入持續下滑拖累整體收入時,海外市場成為盯盯拍收入增長的頂樑柱。2025年,來自海外市場的收入達2.63億元,占公司收入比重首次超過50%,達55.4%,其中亞洲(不包括中國內地)是支撐收入增長的絕對主力。海外市場的毛利率高於國內市場,帶動了公司整體盈利能力的提升。

但另一方面,海外市場增長的代價是銷售平台服務費、營銷推廣費的激增,巨大的投入正在侵蝕這盯盯拍本就不高的利潤。此外,隨著海外業務占比超過55%,且銷售網絡涉及六十餘個國家和地區,不同司法管轄區的出口管制、經濟制裁、數據隱私保護等合規要求日益複雜,對盯盯拍的合規管理能力提出持續挑戰。

頭部地位是敲門磚,持續兌現才是通關文牒

從港股新股視角看,盯盯拍具備幾項較明確的賣點:一是賽道兼具智能硬件與出海屬性,容易納入「全球化中國製造」框架;二是公司在全球無屏車載智慧影像設備市場排名第一、在全球車載智慧影像設備市場排名第二,具備較強行業辨識度;三是近三年利潤率改善、負債比率下降,說明經營質量並非停留在概念層面。

但另一方面,這家公司也尚未走到邏輯完全閉環的階段。首先,其收入體量仍不大,核心增長仍高度依賴行車記錄儀這一主品類;其次,海外市場擴張雖是主要敘事方向,但同時帶來貿易政策、分銷管理、品牌投放和本地化服務等複雜約束;再次,市場最終仍要看到研發和算法能力能否持續體現在新品放量、客戶黏性和盈利質量上,而不只是存在於招股書表述中。

對港股投資者而言,盯盯拍的故事並非不能成立,但市場更可能採取相對克制的觀察框架:先確認其頭部地位是否真實,再觀察盈利改善是否可持續,最後判斷海外擴張會不會帶來新的成本與波動。如果這些環節後續都能順暢驗證,公司的香港上市故事才更完整;反之,市場也可能將其視為一家基本面尚可、但仍需繼續證明長期競爭力的出海智能硬件公司。

推薦文章