全球資本市場復盤與展望:在分化與重構中尋找新均衡

2026年上半年的全球資本市場,在極致的分化與劇烈的波動中落下帷幕。地緣政治的突發衝擊與AI技術革命的深層演進相互交織,重塑了各類資產的定價邏輯。站在年中節點,回顧上半年的市場脈絡,展望下半年的演變路徑,對於把握未來的投資主線至關重要。

中東局勢與原油:從風險溢價回歸供需博弈

上半年大宗商品市場的絕對主角無疑是原油。年初霍爾木茲海峽地緣局勢驟然升溫,市場對全球原油供應鏈斷裂的恐慌快速發酵,推動佈倫特原油從70美元/桶附近一路飙升至120美元/桶的高位,地緣溢價成為短期油價定價的核心主線。

但不同於過往地緣衝突帶來的長期牛市,本輪上漲行情轉瞬即逝,隨著美伊臨時停火備忘錄落地,疊加全球原油供需格局的深層變化,油價快速回落,重回70美元中樞區間,完成一輪完整的短期牛熊輪回。

見下圖,當前的佈倫特原油期貨價已跌回至68美元以下。一方面是全球需求或不如預期,另一方面是供應的增加,脫離OPEC+的阿聯酋或增加供應,而其原油出口也通過替代路線恢復至戰前水平,加上隨著霍爾木茲海峽恢復通行,之前擠壓的出貨量或在短期內充斥市場。儘管美以談判仍存在較大不確定性,原油價格卻暫時失去向上的動力。

通脹是「能源故事」還是「結構故事」?

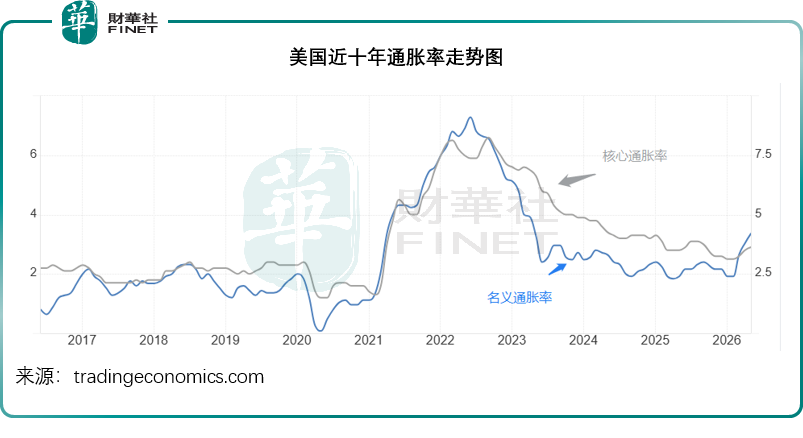

2026年5月份的美國通脹率同比上升4.2%,為2023年4月以來的最大升幅,見下圖,這一通脹率是從3月(地緣風險升溫)起上升,油價也是從這個時間點開始飙升。然而,扣除能源和食品價格後的核心通脹率則維持在2.9%的水平,與名義通脹率有一定的差距,見下圖,這意味著第2季通脹升溫,更多是能源價格因素。

站在年中節點展望下半年,原油與通脹市場依舊暗藏雙向風險。短期來看,美伊談判反復不定,海峽航運限制重啟的可能性始終存在,隨時會觸發油價的地緣溢價反彈;但中長期的壓制力量同樣明確,OPEC+減產聯盟內部增產意願逐步擡升,疊加新能源滲透率或持續提升,很可能遏制原油終端需求的長遠增長。

全球利率走向:寬松政策走不下去了?

能源通脹的反復擾動,將持續延緩全球主要經濟體的降息節奏,近日英國央行總裁表示目前尚無條件考慮降息,而歐洲央行總裁則表示目前歐元區通脹和經濟增長面臨的風險比幾週前更為均衡,美聯儲主席沃什重申堅守2%通脹目標,這都意味著在油價對通脹的長遠影響尚未明確之前,這些主要央行降息的可能性不大。

事實上,主要央行最近都收緊了貨幣政策。歐洲央行於6月11日加息25個點,為2023年9月以來的首次加息;日本央行也在6月16日加息25個基點,其政策利率時隔三十年首次重回1%水平;英國央行則維持3.75%的利率不變。不過更受關注的是美聯儲。

特朗普提名的沃什似乎併沒有如特朗普所願,實行寬松貨幣政策。最近沃什還表示,期待寬松政策的人將會感到「失望」,言下之意更偏向鷹派。市場押注美聯儲9月加息的機會上升。

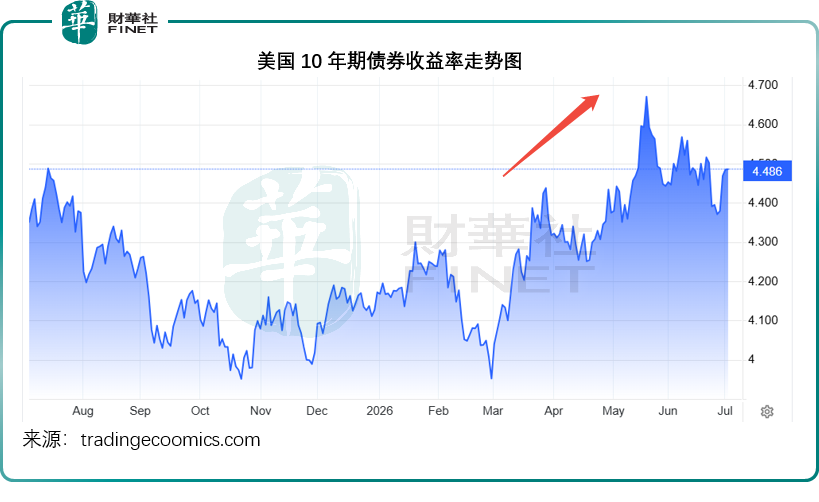

見下圖,美國10年期債券收益率明顯走高。

利率與債券價格呈反向走勢,利率上升意味著債券價格走低,也就是說債市的表現不太理想,資金沒有追捧債券。有意思的是,美元指數卻在上升。

在這一背景下,兌一籃子主要貨幣表現的美元指數明顯走強,見下圖,在六月最後一週,美元指數已重回100點水平,現進一步上升至101以上。

加息預期、地緣風險緩和加上美元匯價上升,以美元定價的金價從高位回落,見下圖,黃金期貨價從今年初中東地緣風險上升時超5,200美元高位回落至近期4,000美元左右。

值得注意的是,本輪美元的強勢上漲,併非全球資金主動避險配置的結果,而是全球流動性被動收縮的產物。美聯儲持續縮表引發全球流動性收緊,海外資本為規避新興市場風險、回流本土避險,大規模抛售亞洲、新興市場資產,被動推升美元指數。我們認為,美股大型IPO例如SpaceX(SPCX.US)的巨額融資規模,AI供應商上游樂觀展望,也是吸引資金回流的一大因素。

全球權益市場:極致分化下的估值重塑與流動性拐點

2026年上半年的全球權益市場,在AI技術革命的催化與宏觀流動性的博弈中,呈現出極致的結構性分化。一方面,以半導體為代表的AI上游產業鏈迎來了史詩級的估值擴張;另一方面,外資的抽離與算力過剩的隱憂,正迫使市場重新審視這輪科技牛市的持續性。

1)二級市場表現:AI上游狂歡,下游「失血」

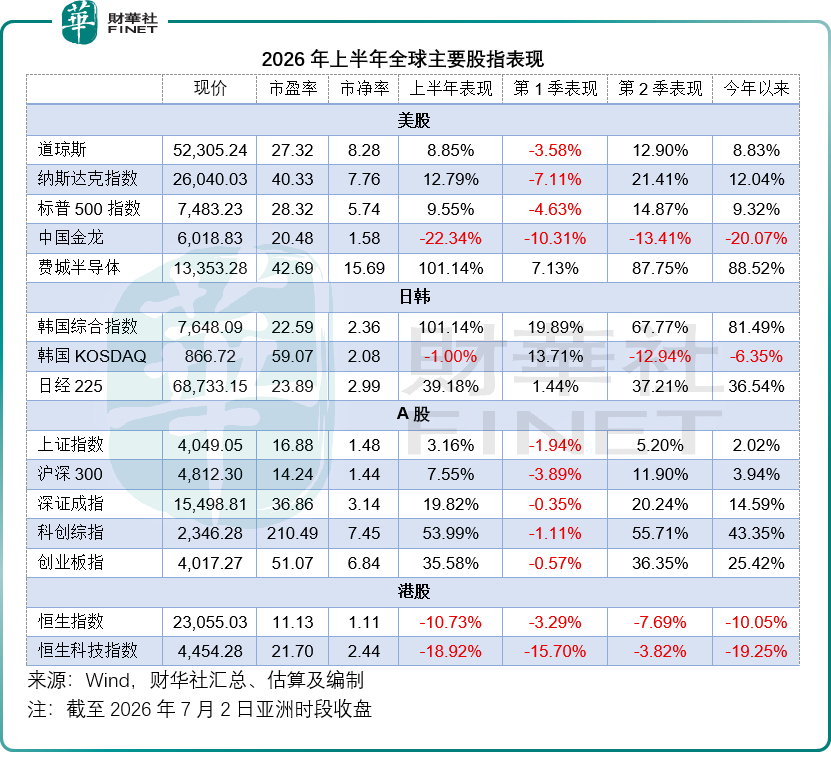

根據Wind的數據,韓國股市總市值從2025年末的2.52萬億美元躍升至4.59萬億美元,半年漲幅達82.31%。其核心驅動力併非新股發行,而是個股市值的狂飙。我們留意到,2026年上半年其新增上市公司家數只有28家,而同期反映韓股大盤表現的韓國綜合指數(KOSPI)以101.14%的驚人漲幅傲視全球。

伴隨市值飙升的是估值的全面重塑,Wind的數據顯示,韓國股市市盈率(TTM)從2024年半導體行情啟動前的13.60倍大幅攀升至22.66倍,市淨率亦從0.92倍躍升至2.41倍。

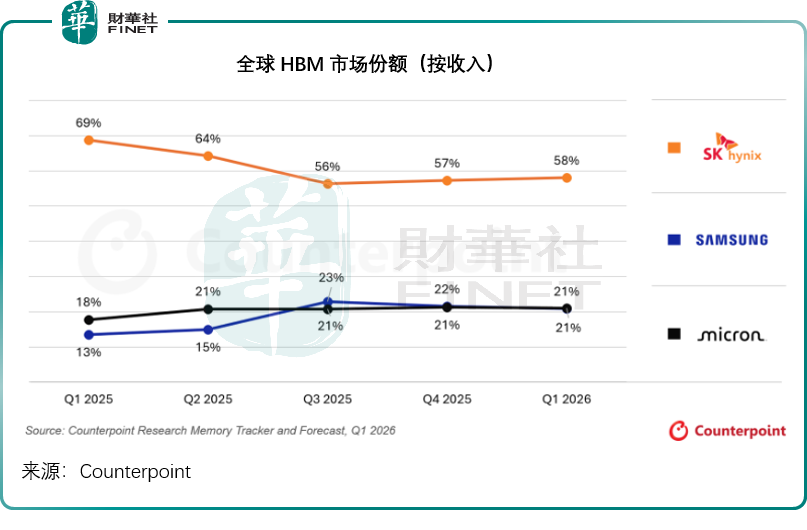

最主要的原因是受存儲芯片因AI發展供不應求驅動,資金瘋狂湧入韓國的兩大龍頭SK海力士和三星電子——兩大巨頭佔了全球HBM市場79%的份額,其中SK海力士更是獨佔鳌頭,市場份額高達58%,見下圖,而HBM是當前AI服務器的主流剛需配置。

今年上半年,SK海力士和三星電子的股價分別暴漲294.03%和179.14%,而這兩大巨頭的合計市值幾乎佔了韓國指數一半。

有意思的是,韓國的創業板指數KOSDAQ指數在今年上半年卻是下跌1.00%,見下表,與大盤指數形成鮮明的對比,半導體兩巨頭的暴漲掩蓋了韓國股市整體的真實狀況——極端分化,半導體極致走高,而其他資產的表現併不理想。

事實上,其他市場也在演繹這種「跛腳」行情。

反映美股藍籌表現的道瓊斯工業平均指數在今年上半年累漲8.85%,過往引領牛市表現的「七姐妹」在上半年表現僅一般,上半年的累計變幅介於-20.19%至14.20%,萬得美國科技七巨頭指數年初至今的累計漲幅僅1.19%,嚴重跑輸大盤。

從AI產業鏈來看,「七姐妹」在執行和應用端,以偏上游的英偉達(NVDA.US)為例,其供應的芯片供其餘「六姐妹」使用,但是它也依賴半導體上游的供貨,例如需要大量採購SK海力士、三星、台積電(TSM.US)、美光(MU.US)等的芯片。換言之,「七姐妹」為AI建設的巨額資本開支將落在上游供應商上。

反映半導體上游產業鏈個股表現的費城半導體指數卻大漲101.14%。「七姐妹」要建立的AI算力和應用能否打開銷路,為其創造第二條增長曲線尚未可知,但是它們的天量資本開支即時就體現在產業鏈的上游。這正是本次極致分化的一大原因。

A股同樣演繹這一極致行情。科創綜指與創業板指於今年上半年分別大漲53.99%和35.58%,光模塊「易中天」、光芯片供應商源傑科技(688498.SH)、半導體供應商寒武紀(688256.SH)等、半導體陶瓷封裝材料供應商三環集團(300408.SZ)等上游供應商,今年上半年的累計漲幅均以倍數起步。然而,消費品、白酒類、汽車、軟件服務等下游服務商卻持續受壓。

AI上游材料、半導體上游器件頭部供應商多為日本企業,加上日元弱勢推動出口貿易,日股也走出不錯的行情,今年上半年日經225指數亦上漲39.18%。

相比之下,港股市場則遭遇重創,恒生指數和恒生科技指數上半年分別大跌10.73%和18.92%。主要原因是香港上市的中國科技巨頭多為AI產業鏈的下游,它們擁有龐大而完善的服務生態,但是由於內需增長不如預期,為追趕AI發展需進行巨額資本開支向上游供應商採購芯片、組建算力、興建數據中心,短期盈利前景不確定性增加,資金從這些標的流出,追光追芯。

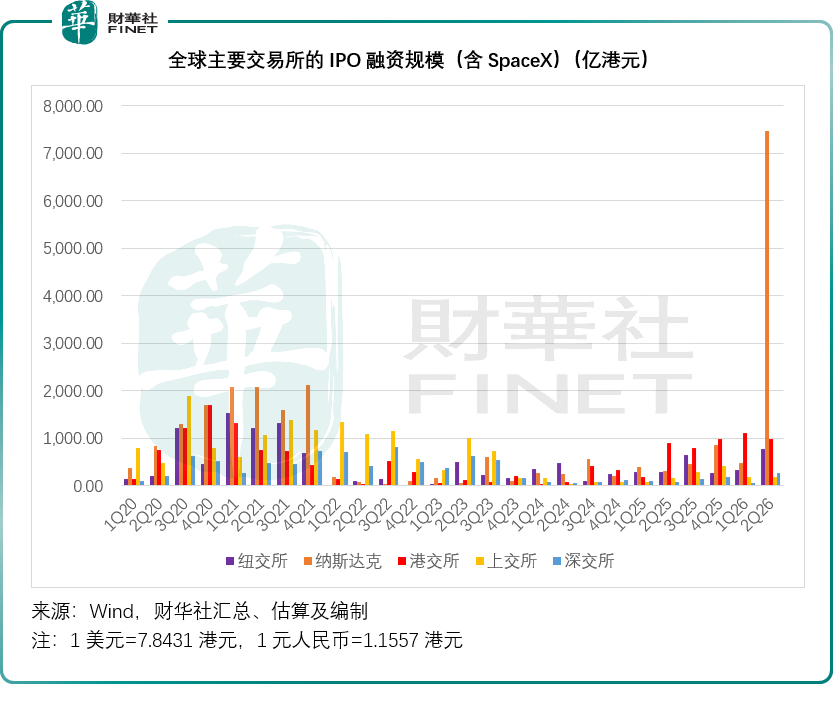

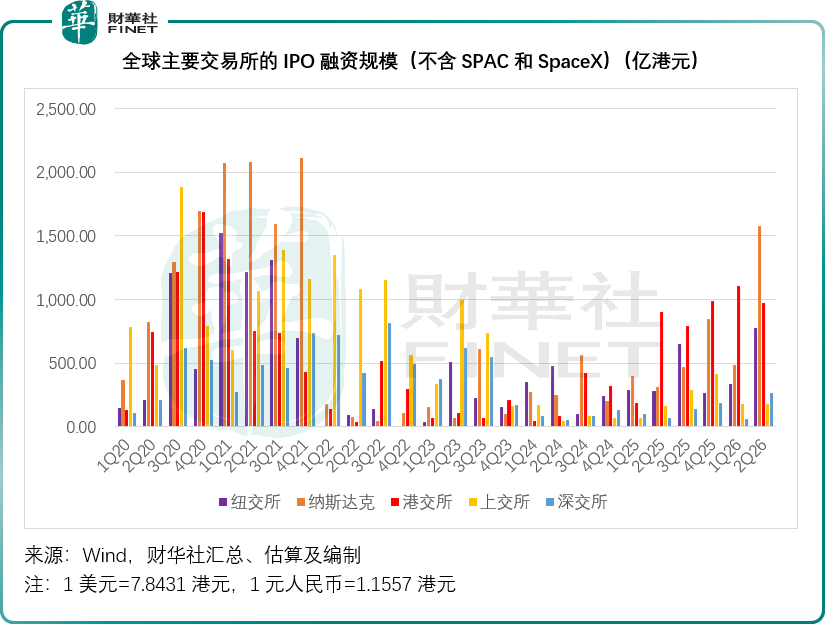

2) IPO市場:SpaceX領銜的流動性盛宴

一級市場的火熱為二級市場提供了情緒支撐。2026年上半年,全球IPO融資額激增,見下圖,第1季港交所的IPO融資額名列前茅,但是到第2季,納斯達克交易所憑借SpaceX高達750億美元的「巨無霸」融資一枝獨秀。即便扣除SpaceX,納斯達克第2季的IPO融資規模仍達201.26億美元(約合1,578.83億港元),顯著高於港交所同期的976.23億港元。然而,超級IPO的密集發行正在考驗存量資金的容忍底線,SpaceX一家公司的上市便抽離了大量市場流動性,對傳統科技權重股形成了明顯的資金分流壓力。

OpenAI(估值8,520億美元)和Anthropic(估值9,650億美元)預計最快9月底前IPO,其合計募資規模對比於SpaceX應有過之而無不及。SpaceX已經抽走了大量流動性,如果AI雙巨頭接連上市,對資本市場存量資金的分流效應將更加顯著。

3)資金再平衡:創紀錄的外資大撤退

在全球科技股狂歡的表象下,暗流湧動的資金流向發出了危險信號。LSEG數據顯示,2026年上半年,海外投資者從韓國、中國台灣、印度、印尼、泰國、越南和菲律賓等亞洲新興市場股市累計淨流出高達1,373.6億美元,創下2010年有記錄以來最大規模的半年度資金流出。其中,前期漲幅最為淩厲的韓國股市首當其衝,遭遇了高達708億美元的外資淨流出。僅6月單月,外國投資者就抛售了該地區270.8億美元的股票,其中韓國126.3億美元、中國台灣80億美元(半導體代工等上游產業鏈集中地)和印度59.1億美元。

產業變局是否意味著下半年行情拐點?

這一輪資金撤離新興市場,核心驅動力應併非基本面惡化,而是AI上游賽道極致擁擠後的機構再平衡調倉。

經過半年翻倍式暴漲,半導體股、HBM、先進封裝、光科技等AI上游環節的標的,估值已嚴重透支,機構持倉集中度觸及歷史極致,槓桿率也十分高,惠譽近日發佈的預估數據顯示,韓國證券業的調整後淨槓桿率已升至約8倍至9倍,而2025年末韓國61家券商的平均槓桿比率或不到7倍。

疊加美聯儲緊縮流動性延續,海外資金選擇集中止盈、回流美股本土市場,導致日韓股市近日大起大落,而這或也意味著,依靠情緒與流動性驅動的AI上游純硬件炒作行情,終究難以持續。

7月1日,有消息指Meta(META.US)準備向外部客戶銷售閑置算力,進入雲計算市場,這或使其在雲計算領域與亞馬遜(AMZN.US)的AWS、微軟(MSFT.US)的Azure和谷歌雲展開競爭,這一動作或多少讓市場正視一個問題:全球算力產能是否過剩。

這兩年,無論是微軟、亞馬遜等在內的「七姐妹」,還是中資科技巨頭如阿里巴巴(09988.HK)、騰訊(00700.HK)等,都作出了巨額資本開支承諾興建算力。以Meta為例,其2023年至2025年的資本開支分別為280億美元、390億美元、720億美元,而到2026年,其資本開支計劃更是介於1,250億-1,450億美元之間。

但這些資本投入能否帶來相稱的回報,卻一直是市場擔心的問題,也是這些中下游運營商估值持續受壓的一個重要原因。

過去兩年AI上游暴漲,核心叙事是算力緊缺、芯片供不應求、產能持續稀缺;但隨著全球雲廠商大規模資本開支落地,頭部企業自有算力產能大幅過剩,例如Meta將閑置算力對外出租,填補第三方算力租賃的市場缺口,或許預示算力擴產週期見頂。

當然,也有市場意見認為Meta是要開辟新的業務,以降低對廣告單一業務的過度依賴。事實上,騰訊甚至SpaceX也有將閑置算力租借給第三方的做法,Meta併非孤例。

無論哪種解讀,Meta等此舉標誌著AI算力從建設基礎設施走向算力即服務,當越來越多的AI算力從「資本開支」變成「租賃收入」,上游硬件廠商的定價權和稀缺性溢價將面臨重新評估,而下游運營商的低估值和潛在收入空間或也給資金提供配置的理由。

對上游運營商的持倉集中度過高或驅使越來越多基金經理尋找新的投資方向,例如估值相對較低但是服務生態完整的下游。

新週期市場核心啟示

復盤2026年上半年跌宕起伏的全球資本市場,行情波動的背後,或也為下半年的行情進行了鋪墊。站在年中分水嶺,面對高企的估值與暗流湧動的流動性拐點,市場將在分化與重構中尋找新的均衡。

首先,警惕AI上游的「擁擠交易」與估值反噬。上半年以半導體、HBM為代表的AI上游產業鏈,在極致的供需叙事下迎來了史詩級的估值擴張。然而,當機構持倉集中度觸及歷史極值,且產業巨頭(如Meta)開始向外出租閑置算力時,市場須正視算力產能過剩的隱憂。下半年,依靠情緒與流動性驅動的純硬件炒作行情或難以為繼,需從「滲透率」思維轉向「現金流」思維,防範預期落空帶來的估值回撤風險。

第二,順應資金再平衡,把握從「上游建設」向「下游應用」的風格切換。隨著外資創紀錄地從亞洲新興市場抽離,以及一級市場超級IPO對存量資金的虹吸,全球權益市場的流動性拐點終會顯現。在AI上游估值嚴重透支的背景下,資金大概率會尋求新的避風港。那些擁有龐大服務生態、估值處於相對低位的AI下游運營商及傳統互聯網龍頭,有望迎來估值修復的契機。

第三,重塑宏觀定價框架。能源通脹的反復擾動與主要央行(尤其是美聯儲)的鷹派表態,或意味著全球寬松週期的階段性終結。在這一背景下,美元指數的強勢或併非源於主動避險,而是全球流動性被動收縮的產物。這意味著,下半年全球大類資產的定價邏輯將深度綁定於實際利率的走向。在流動性拐點真正到來前,高估值資產的擴張將受到持續壓制,而黃金等傳統避險資產在經歷流動性擠壓後,其長期配置價值有望在高波動環境中逐步顯現。

總而言之,2026年下半年的全球資本市場,將是一場關於「業績驗證」與「預期修正」的博弈。在分化的極致演繹中,唯有保持戰略定力,降低單一資產的集中度,在不確定性中構建反脆弱組合,方能穿越週期,把握新均衡下的結構性機遇。

推薦文章