【IPO前哨】普贏科技遞表GEM:從事打印機行業,海外依賴仍是估值掣肘

2026年6月30日,深圳普贏創新科技股份有限公司(下稱「普贏科技」)向港交所GEM遞交上市申請,艾德資本為獨家保薦人。

普贏科技主營金融智慧打印及文件處理設備,按弗若斯特沙利文資料,其2025年按收入計在全球金融智慧打印掃描設備市場排名第一。

若只看行業位置,普贏科技具備一定細分龍頭特徵;但放到港股尤其是GEM估值框架下,市場更在意的仍是其收入在2025年出現回落、業務對海外市場依賴較高,以及GEM板塊本身流動性與估值承接能力有限。

一、踩中細分賽道,但公司本質仍是設備製造商

普贏科技是一家企業級金融智慧打印及文件處理設備製造商,產品主要覆蓋三條線:一是關鍵任務專用打印機及打印掃描一體設備,二是智能自助設備及終端,三是耗材、零部件及其他產品。其應用場景主要集中在銀行金融領域,用於存摺、存單及票據憑證打印與相關處理。

從招股書披露看,公司並非單純賣硬件,而是試圖把設備銷售、後續耗材與零部件替換、運維支持串成一套全生命周期收入模式。這一模式的好處在於,裝機量一旦做大,經常性收入占比有提升空間,客戶更換供應商的意願也相對較低。

不過,市場對這類公司的第一判斷通常不是「有沒有技術故事」,而是「是不是一個足夠穩的設備生意」。普贏科技當前仍明顯屬於製造屬性較強的標的,其港股估值錨更可能接近中小市值工業設備或金融IT硬件供應商,而不是高估值軟件平台型公司。

二、行業位置不弱,但領先地位未必自動轉化為高估值

按弗若斯特沙利文資料,普贏科技2025年按收入計在全球金融智慧打印掃描設備市場位居第一,市場份額約10.10%;在亞太及歐洲市場亦排名第一,市場份額分別約9.90%及20.00%。若按2016年至2025年累計出貨量計,公司在全球高可靠打印掃描設備市場亦排名第一,累計裝機量約74.85萬台,占全球總裝機量約4.90%。

這說明公司在一個相對垂直、但並不大眾化的細分賽道內具備一定先發優勢,也形成了全球分銷及服務網絡。招股書顯示,其產品已銷往逾54個國家和地區,服務超過186名客戶。

但港股投資者通常不會因為「細分第一」就直接給出溢價。問題在於,這一市場本身並非高增速互聯網賽道,而是偏成熟的金融終端設備市場,競爭維度更集中在可靠性、技術積累、交付能力及售后網絡。換言之,行業位置可以解釋公司為何能活得不錯,卻未必足以單獨支撐很高的成長估值。

三、2025年收入回落,現金流反而改善

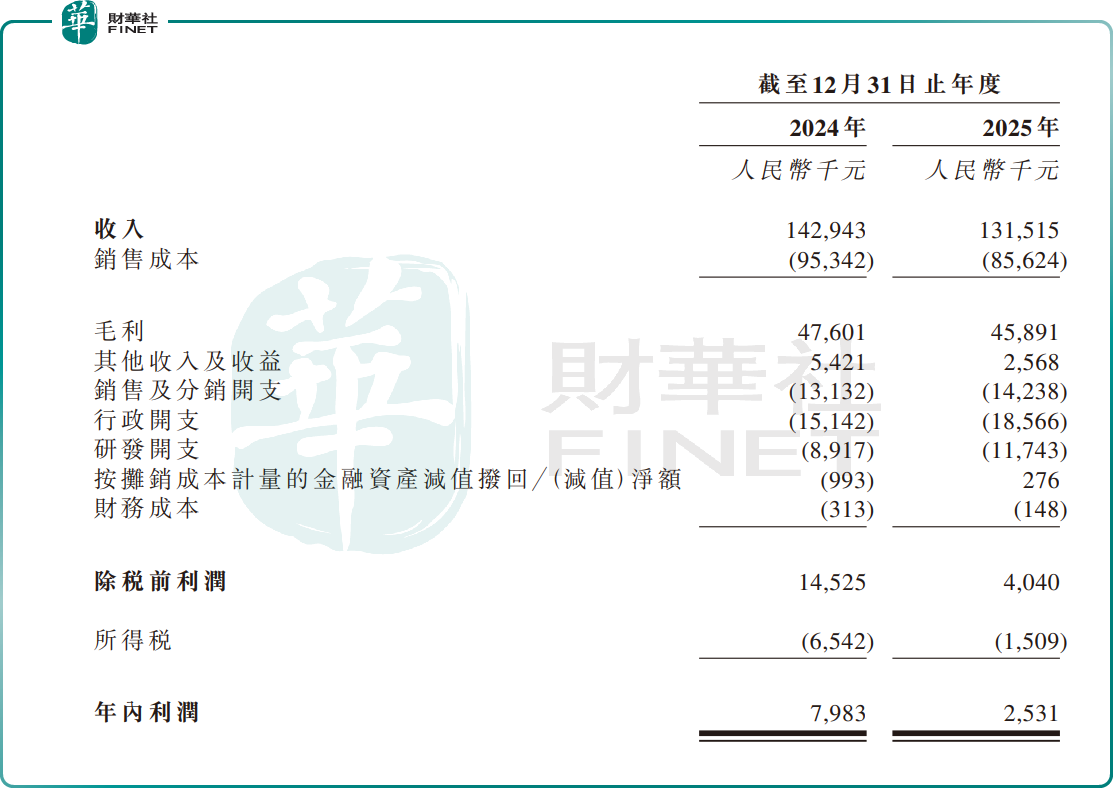

按招股書披露,普贏科技2024年收入為人民幣1.43億元,2025年降至人民幣1.32億元;同期毛利分別為人民幣4760.10萬元和4589.10萬元,年內利潤分別為人民幣798.30萬元和253.10萬元。

從表面看,2025年收入、毛利和利潤都低於2024年,說明公司並不處在簡單線性上升通道中。若硬要套用「高成長制造新股」敘事,顯然說服力不足。

不過,現金流層面反而出現改善。公司2024年和2025年經營活動所得現金流量淨額分別為人民幣1466.40萬元和3914.80萬元,後者明顯高於前者。這意味著,雖然利潤規模不算大,但經營回款與營運資金管理在2025年有改善跡象,這主要受應付賬款增加,以及存貨及應收賬款減少影響。

四、收入結構在變:直銷提升,但海外波動更難回避

公司收入變化背後,並不只是總量波動,也反映出渠道與區域結構在調整。

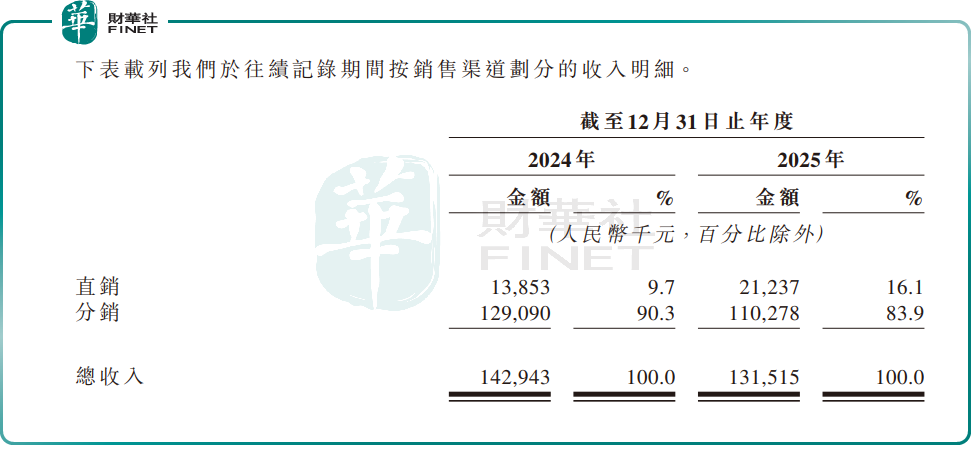

按披露,2024年公司直銷收入為人民幣1390萬元,2025年增至人民幣2120萬元,增幅約52.50%;同期分銷收入則由人民幣1.29億元降至人民幣1.10億元,下降約14.60%。公司解釋稱,直銷增長主要來自直銷能力提升及客戶直接採購增加,而分銷下降與渠道優化、分銷商數量減少有關。

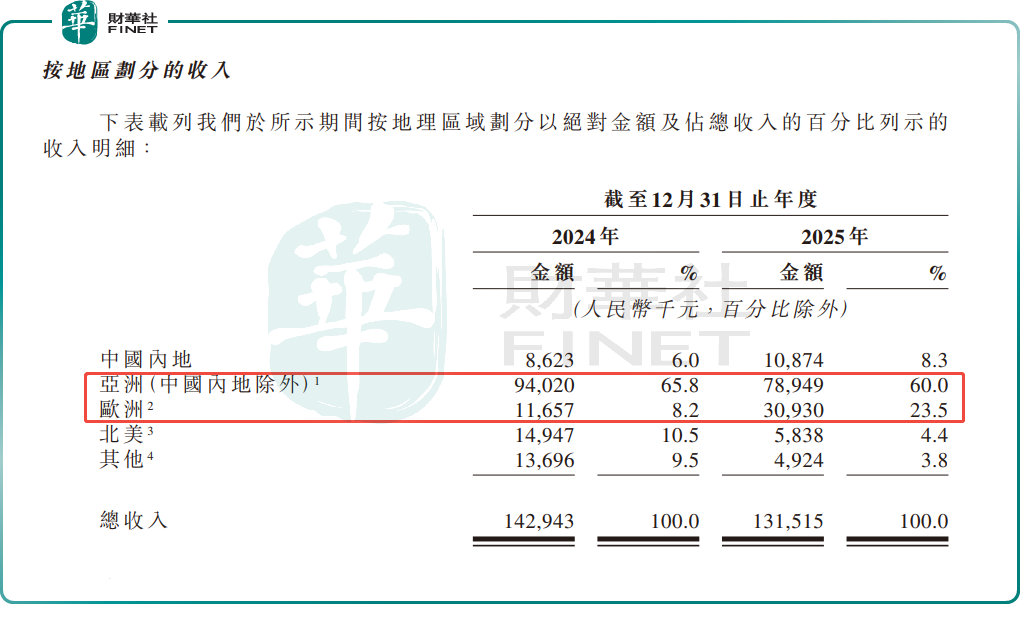

從地區看,2024年公司收入中,亞洲(不含中國內地)占比65.80%,歐洲占比8.20%,北美占比10.50%;到2025年,亞洲(不含中國內地)占比降至60.00%,歐洲升至23.50%,北美降至4.40%。這說明公司區域結構並不穩定,海外訂單分布本身有較明顯波動。

這也是市場最可能追問的地方:公司雖然打著全球化標籤,但其收入對國際市場依賴較高,一旦海外金融機構IT預算、區域採購節奏、匯率或貿易環境出現擾動,業績可見度就容易下降。對港股投資者而言,通常不會只看市場份額,更會看訂單持續性和區域分散度是否足夠紮實。

尾語:

普贏科技這類公司放在港股,尤其是GEM,定價邏輯不會太複雜:第一看盈利能否保持穩定,第二看海外市場波動是否可控,第三看上市後流動性是否足夠。

從基本面看,公司並非沒有看點。它有明確的細分賽道地位、一定全球化布局、相對健康的現金流與資產負債結構,也具備技術和產品積累。但它的問題同樣清晰:體量不大、2025年收入回落、利潤規模有限、對國際市場依賴較深,而GEM板塊本身又意味著流動性折價與波動放大風險。

因此,這類標的後續若進入招股階段,市場未必只盯「全球第一」的標籤,更可能重點觀察三件事:一是2026年訂單和收入能否恢復增長;二是直銷占比提升能否改善盈利質量;三是GEM上市後的流通盤和成交活躍度能否支撐估值穩定。

推薦文章