【IPO前哨】復星安特金港股遞表,疫苗平台故事背後現金流承壓

6月26日,復星安特金(成都)生物製藥股份有限公司(下稱「復星安特金」)向港交所遞交上市申請,聯席保薦人為中金公司及復星國際資本。公司將與艾美疫苗(06660.HK)形成港股兩大狂犬疫苗上市企業同台格局。

此次遞表,意味著復星安特金是繼復宏漢霖(02696.HK)、復銳醫療(01696.HK)後,復星醫藥(02196.HK)又一單港股分拆上市標的。該公司承載集團人用預防性疫苗業務,實現疫苗板塊獨立資本化融資。

作為復星醫藥體系內的疫苗平台,復星安特金已擁有4款商業化疫苗產品,並圍繞肺炎球菌、腦膜炎球菌、狂犬病及流感等領域布局多款在研管線。招股書顯示,公司2025年收入回升至5.26億元(單位:人民幣,下同),但仍錄得7126.7萬元年度虧損,且2024年、2025年經營現金流持續淨流出。對港股市場而言,這類「已商業化+在研管線」疫苗標的並不缺題材,但真正決定估值上限的,仍是商業化兌現速度與虧損收斂節奏。

一、脫胎於復星醫藥體系,「商業化+管線」雙線並行

復星安特金是復星醫藥體系中的疫苗平台,前身為復星安特金(成都)生物製藥有限公司,2026年1月改制為股份有限公司。公司當前在成都及大連運營兩處研發生產基地,覆蓋疫苗研發、生產與商業化全鏈條。

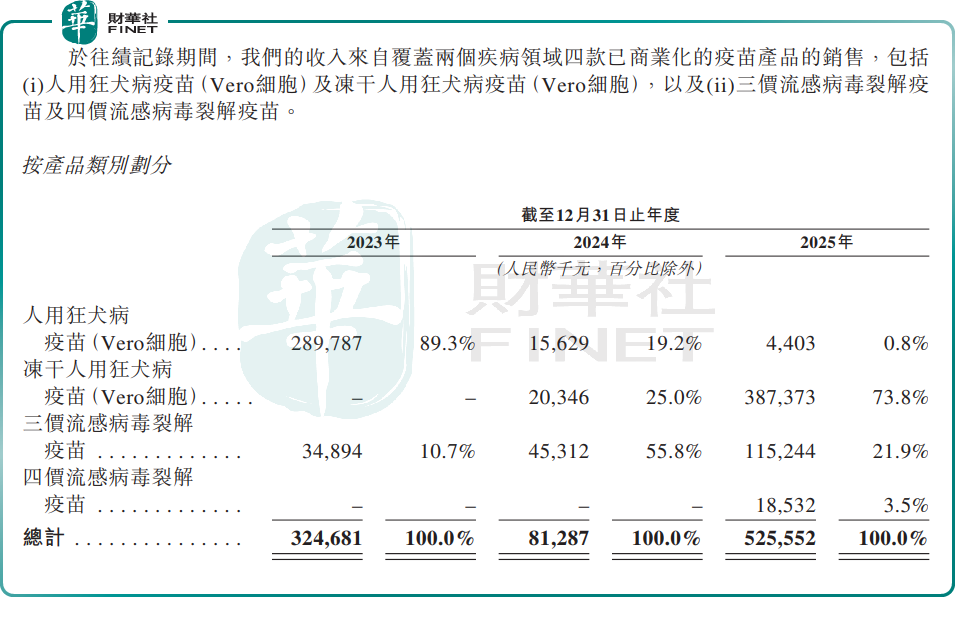

從業務定位看,復星安特金並非單純依賴單一候選產品講故事的早期生物科技公司,而是已經擁有商業化產品現金流基礎,再疊加後續管線推進空間。招股書顯示,公司現有4款商業化疫苗產品,分別為人用狂犬病疫苗(Vero細胞)、凍乾人用狂犬病疫苗(Vero細胞)、三價流感病毒裂解疫苗及四價流感病毒裂解疫苗。

與此同時,公司還布局了覆蓋六個疾病領域的9款候選疫苗,其中較受關注的包括處於III期臨床試驗的13價肺炎球菌結合候選疫苗(PCV13)、於2026年5月啟動III期臨床的凍乾人用狂犬病候選疫苗(人二倍體細胞),以及處於I期或臨床前/pre-IND階段的PCV24、MenB、MCV4及三價流感病毒亞單位候選疫苗(MDCK細胞)等。

這意味著,復星安特金的一級市場邏輯並不只是「傳統疫苗生產商」,而更接近「已具商業化基礎的創新疫苗平台」。

二、已有一定市場位置,但離強定價權還有距離

按招股書披露,2025年復星安特金在人用狂犬病疫苗市場排名中國第三,批簽發量為735.1萬劑;其三價流感病毒裂解疫苗在中國該細分市場排名第二,批簽發量為397.34萬劑。

從這個口徑看,公司在細分品類中並非邊緣玩家,已有一定市場地位,尤其是狂犬和流感兩條成熟產品線,為其後續推進更高價值疫苗管線提供了產業化基礎。再疊加其商業化產品批簽發質量審核保持100%通過率,說明其質量控制和生產體系具備一定穩定性。

但需要看到的是,細分市場排名靠前,不等於已經形成絕對競爭壁壘。疫苗行業一方面高度依賴產品管線持續接力,另一方面也面臨集采、競爭加劇、需求波動以及商業化節奏不確定等現實約束。港股投資者通常不會僅因為「賽道不錯+技術平台完整」就給予高溢價,更看重後續單品放量能力、銷售效率及現金回流質量。

三、收入在恢復,但利潤端與現金流並未同步轉強

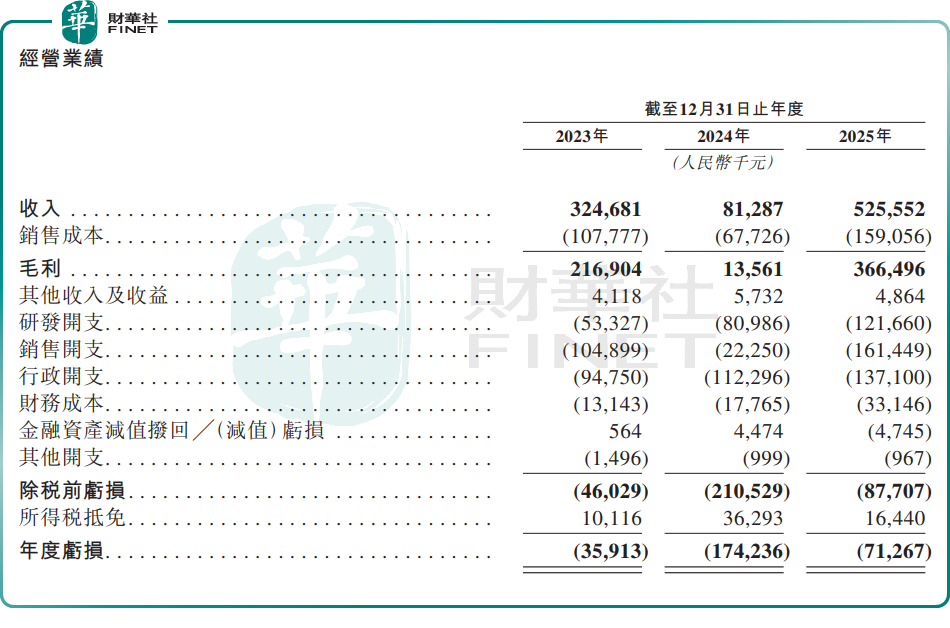

財務表現是復星安特金此次遞表中最值得拆解的部分。招股書顯示,2023年至2025年,公司收入分別為3.25億元(單位:人民幣,下同)、8128.7萬元和5.26億元;同期毛利分別為2.17億元、1356.1萬元和3.66億元,整體毛利率分別為66.8%、16.7%和69.7%。

可以看到,2024年公司收入和毛利率一度明顯承壓,2025年則出現較大幅度修復。這種波動並非單純的線性增長軌跡,而是帶有較明顯的產品結構切換和需求擾動特征。招股書提到,相關變化主要與狂犬病疫苗銷售向凍乾人用狂犬病疫苗(Vero細胞)的戰略轉變、流感疫苗市場需求波動,以及2024年存貨減值撥備等因素有關。

利潤端看,公司2023年至2025年分別錄得年度虧損3591.3萬元、1.74億元及7126.7萬元。換言之,2025年雖然虧損已較2024年顯著收窄,但仍未實現盈利。

與此同時,研發投入並不低。2023年至2025年,公司研發開支分別為5332.7萬元、8098.6萬元和1.22億元,顯示其仍在持續為後續管線推進投入資源。

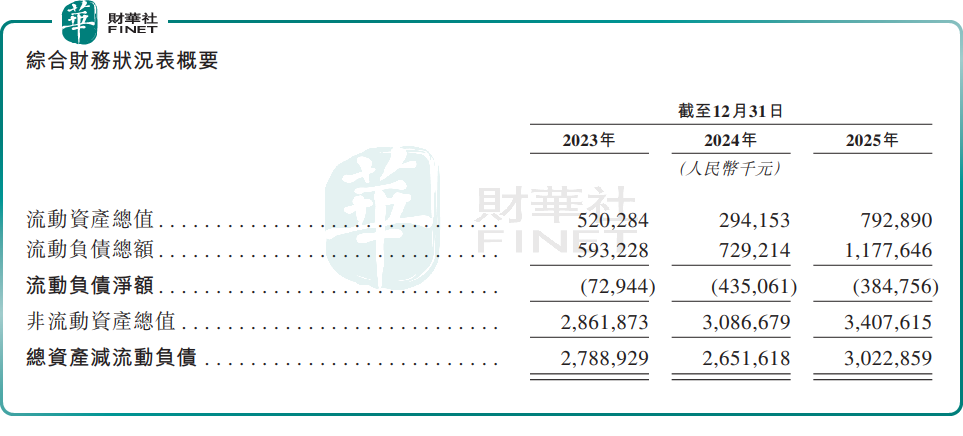

更需要警惕的是現金流。復星安特金2023年經營活動所得現金淨額為1.09億元,但2024年和2025年經營活動所用現金淨額分別為1.26億元和2.59億元,連續兩年為淨流出。此外,公司流動性壓力仍在,擴產與研發將繼續消耗資金。截至2025年末,公司流動負債淨額達3.85億元,說明公司面臨較大的短期償債壓力。

公司在招股書中也明確表示,未來仍預期持續產生重大開支,特別是用於擴充生產設施、推進候選疫苗研發及商業化的相關投入。2025年,公司投資活動所用現金淨額達到3.68億元,主要用於購買物業、廠房及設備項目以及其他無形資產;同期融資活動所得現金淨額為6.66億元,主要依靠新增計息銀行貸款等支持。

這表明,公司目前仍較依賴外部融資與債務資金來支撐擴產和研發節奏。從資本市場視角看,這類企業的核心不是「有沒有投入」,而是「投入能否在合理時間內轉化為更穩定的產品收入與現金回流」。如果後續管線推進、上市審批或商業化節奏低於預期,資金消耗與資本開支壓力就可能繼續壓製估值。

五、客戶集中度不高是優點,但盈利路徑仍需更清晰

與不少創新藥或高依賴單一大客戶的醫療企業不同,復星安特金的客戶集中度相對不高。招股書顯示,2023年至2025年,公司五大客戶合計銷售額分別佔收入的5.0%、8.5%及6.3%。這意味著其收入結構並非依賴少數頭部客戶,銷售分散度相對更好。

供應商端看,2023年至2025年,公司向五大供應商採購額分別占採購總額的23.3%、14.5%及22.3%,整體亦未顯示出極端集中。這一點對疫苗企業而言是相對正面的,因為它說明公司在上下游議價和經營穩定性上並非完全受制於單一對象。

但問題在於,客戶分散並不自動轉化為高盈利質量。當前公司仍要面對研發費用持續上升、商業化新產品爬坡期盈利貢獻有限、擴建設施帶來折舊及攤銷壓力等問題。尤其是2025年四價流感病毒裂解疫苗毛利率僅20.5%,明顯低於部分成熟產品,也反映出新產品在導入初期對利潤表的拉動未必立刻顯現。

募資基金用途方面,復星安特金計劃主要用於五個方向:一是推進核心候選疫苗的研發、開發及商業化;二是推進其他關鍵候選疫苗研發;三是建設及升級生產設施,重點擴建成都基地;四是支持海外擴張及潛在戰略收購或引進許可機會;五是補充營運資金及一般公司用途。

這一資金投向符合疫苗平台公司的典型路徑,也與其「商業化產品+在研管線+產能擴張」的敘事一致。

不過,對港股市場而言,募資方向合理只是基礎,真正決定發行承接力的仍是兩點:其一,核心管線能否按預期推進並形成新增收入;其二,現有商業化疫苗能否在收入放量之外,帶動虧損持續收窄並改善經營現金流。

推薦文章