TradingKey 的華爾街一週:伊朗停火使通膨降溫,聯準會對利率放鷹,但美股本週仍收高

上週市場回顧與分析

TradingKey - 美國與伊朗於 6 月 15 日(週一)達成地緣政治停火,標誌著重大突破,重啟了霍爾木茲海峽,並推動布蘭特原油下跌 4.8% 至每桶 83 美元左右,顯著緩解了全球通膨焦慮。國內方面,5 月零售銷售月增 0.9%,增幅優於預期,其中核心對照組成長 0.7%,展現出強韌的消費者支出。同時,儘管 5 月工業產出僅微升 0.1%,略低於市場共識預期,但在關稅與能源部門活動的支撐下,仍顯示出國內製造業正穩步改善。

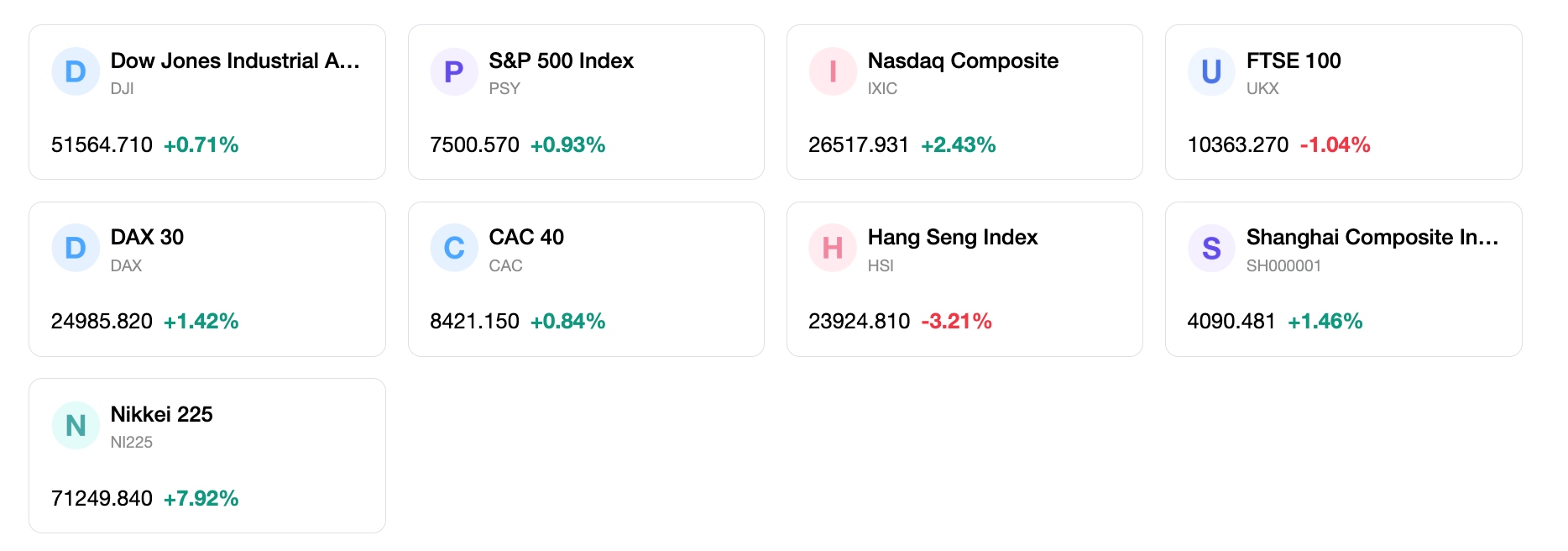

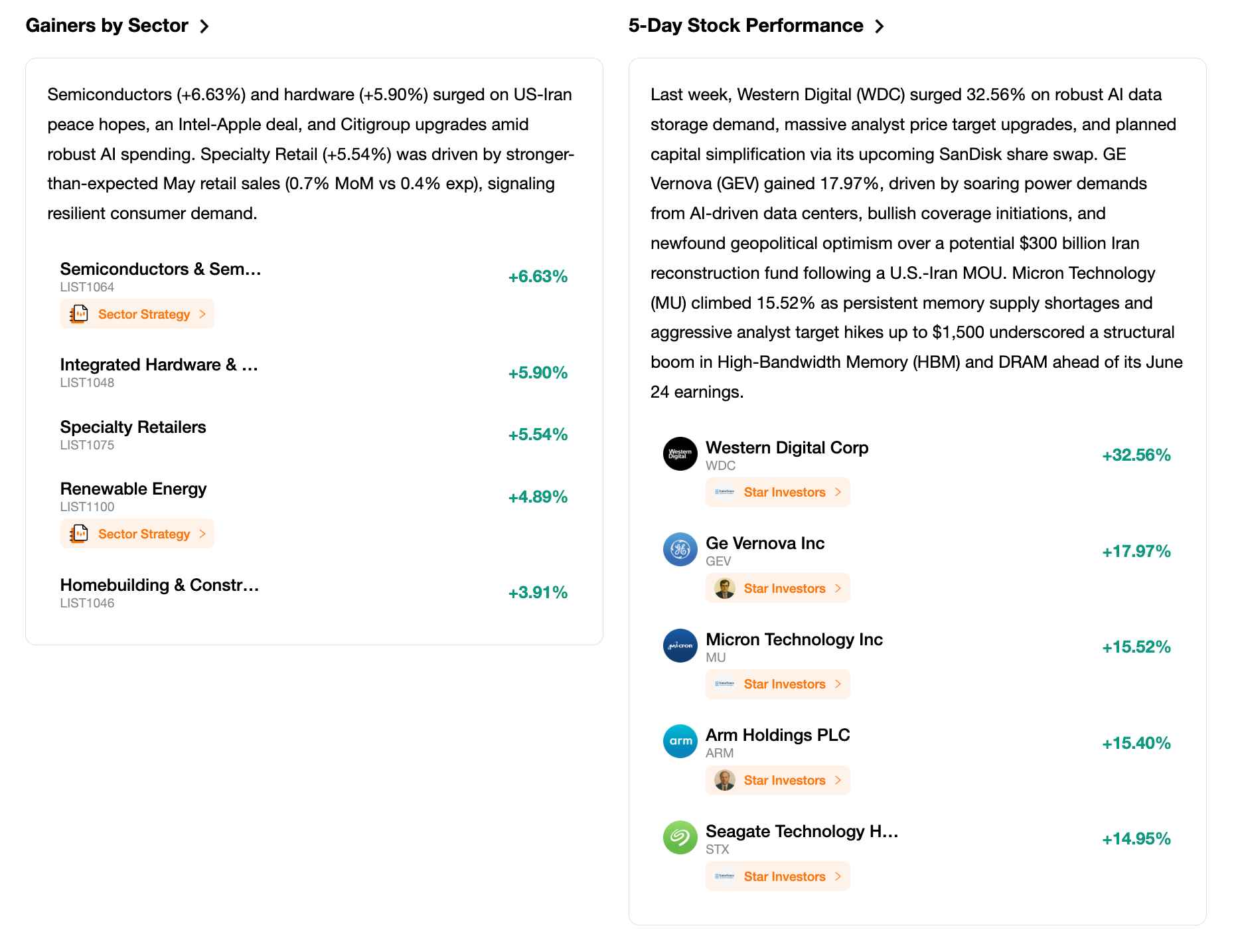

在截至 6 月 18 日(週四)因假期縮短的交易週中(6 月 19 日週五為六月節全國獨立日假期),美股主要指數本週錄得穩健漲幅。標普 500 指數在此期間上漲 0.9%,收在 7,500.58 點,寫下過去 12 週中第 11 週上漲;同時,在週尾科技股復甦的推動下,Nasdaq 綜合指數大漲 2.4%,收在 26,517.93 點。道瓊工業平均指數週四微漲 0.14%,收在 51,564.70 點,同樣收紅。半導體類股經歷劇烈波動,在週三因鷹派貨幣政策訊號而出現深幅回檔,但週四強勁反彈,其中 iShares 半導體 ETF 大漲逾 6%,主要受到 Intel 飆升 10.6% 以及輝達上漲 3% 的帶動。

6 月 17 日召開的聯邦公開市場委員會(FOMC)會議是本週的焦點事件,這也是凱文·沃什(Kevin Warsh)首次以聯準會主席身分亮相。雖然聯準會一致同意將政策利率目標區間維持在 3.50% 至 3.75% 不變,但最新公布的經濟預測摘要卻展現了鷹派轉變。點陣圖中位數預計 2026 年底前將升息,目標為 3.75%,與 3 月預測的降息完全相反。主席沃什在溝通風格上展現了明顯轉變,將官方政策聲明大幅縮減至僅 132 字,刪除了先前關於降息的前瞻性指引,並明確表達委員會對物價穩定的絕對承諾。

市場情緒在地緣政治局勢緩和與貨幣政策審慎之間擺盪。本週初期,受到中東停火與油價下跌推動,風險偏好一度高漲,但在週三因投資人消化聯準會鷹派的利率預測而短暫走弱。然而,週四市場情緒強勁反彈,主因是川普政府宣布 Intel 與 Apple 合作在國內製造晶片,這引發了大量資金流入科技與半導體股。同時,隨著固定收益市場適應「利率在高檔維持更長時間」的前景,美債殖利率面臨溫和的上行壓力,而 IPO 後的獲利回吐,則使新上市的 SpaceX 回吐了先前部分漲幅。

整體而言,美股市場目前正在強韌成長與限制性貨幣政策相互碰撞的邏輯下運行。基礎經濟週期依然穩健,其特點是健康的勞動力市場、穩健的製造業活動以及強勁的消費需求,這有效緩解了迫在眉睫的停滯性通膨風險。雖然聯準會的鷹派立場對估值構成了逆風,但地緣政治和談帶來的能源通膨降溫,預計最終將緩解物價壓力。在此期間,強勁的公司基本面以及對高科技製造業的針對性政策支持,正在抵消限制性利率動能的影響,使整體上升趨勢保持完好。

下週市場關鍵驅動因素與投資

展望 6 月 22 日當週,數項關鍵經濟數據的發布將成為市場焦點。投資人將於 6 月 25 日(週四)細讀 5 月個人所得與支出數據、耐久財訂單以及第一季國內生產毛額(GDP)的終值。最關鍵的數據將於 6 月 26 日(週五)出爐,屆時將公布 5 月個人消費支出(PCE)物價指數(此為聯準會偏好的通膨指標),以及密西根大學消費者信心指數終值。此外,房市與區域製造業數據也將提供進一步的成長線索,包括 6 月 23 日(週二)的里奇蒙聯準銀行製造業指數,以及 6 月 24 日(週三)的 5 月新屋銷售。

下週的市場主旋律預計將完全重回通膨動態與聯準會政策預期。投資人將密切剖析 PCE 平減指數,以觀察核心通膨指標是否開始放緩,或者鷹派的點陣圖轉變是否完全合理。雖然霍爾木茲海峽重新開放後,近期原油價格的暴跌需要時間才能傳導至核心服務通膨,但這應該會開始讓整體數據降溫並提振消費者信心。因此,核心 PCE 通膨若出現任何超預期的上行,可能會鞏固年底升息的預期,進而推高美債殖利率,並考驗當前的股市估值倍數。

在投資組合配置方面,我們建議保持平衡且注重品質的立場,著重於具有強大定價能力和長期趨勢順風的板塊。大型科技股和本土半導體公司仍具吸引力,特別是那些有望從本地晶片製造規定與強勁企業支出中受益的公司。在策略上,投資人應考慮布局工業龍頭和國防承包商,同時選擇性地加碼展現出韌性需求的優質非必需消費股。此外,在長期高利率的貨幣環境下,金融機構可望受益於殖利率曲線陡峭化以及淨利差的上升。

在未來一週,有幾個關鍵風險值得密切關注。首先,目前針對伊朗核計畫進行的 60 天談判若出現任何挫折或外交障礙,都可能引發原油價格突然反轉,重新點燃由能源驅動的通膨擔憂。其次,週五若公佈高於預期的核心 PCE 數據,可能會導致利率預期急劇重新定價,進而引發成長型板塊更廣泛的拋售。最後,大型科技巨頭的高估值倍數使市場容易受到局部獲利了結的影響,而主要本土製造計畫潛在的供應鏈執行瓶頸,也可能會打擊短期的企業熱情。

市場週報

5日指數表現

推薦文章