【IPO速遞】再闖港交所!聚芯微電子收入飆增,但背後喜憂並存

年初至今,包括兆易創新(03986.HK)、天數智芯(09903.HK)、瀾起科技(06809.HK)在內的多家半導體企業登陸了港股市場,且在上市後錄得亮眼錶現。

4月28日,武漢聚芯微電子股份有限公司(簡稱「聚芯微電子」)也再度向港交所遞交了上市申請,國泰海通和中信證券是其聯席保薦人。

聚芯微電子成立於2016年,是一家典型的Fabless(無晶圓廠)芯片設計公司。公司業務主要圍繞智能感知、機器視覺及影像技術三大核心領域,通俗來講,就是為智能手機等設備提供「眼睛」和「耳朵」。

此外,公司正積極拓展業務版圖至其他新興增長領域,包括機器人、數字孿生及汽車電子。

憑藉多年的技術積累,公司在細分市場占據了重要席位。根據灼識諮詢數據,按2025年收入計,聚芯微電子在智能音頻功放芯片、3D ToF圖像傳感器以及LRA驅動芯片均位列全球前三,光學傳感器排名全球第四。

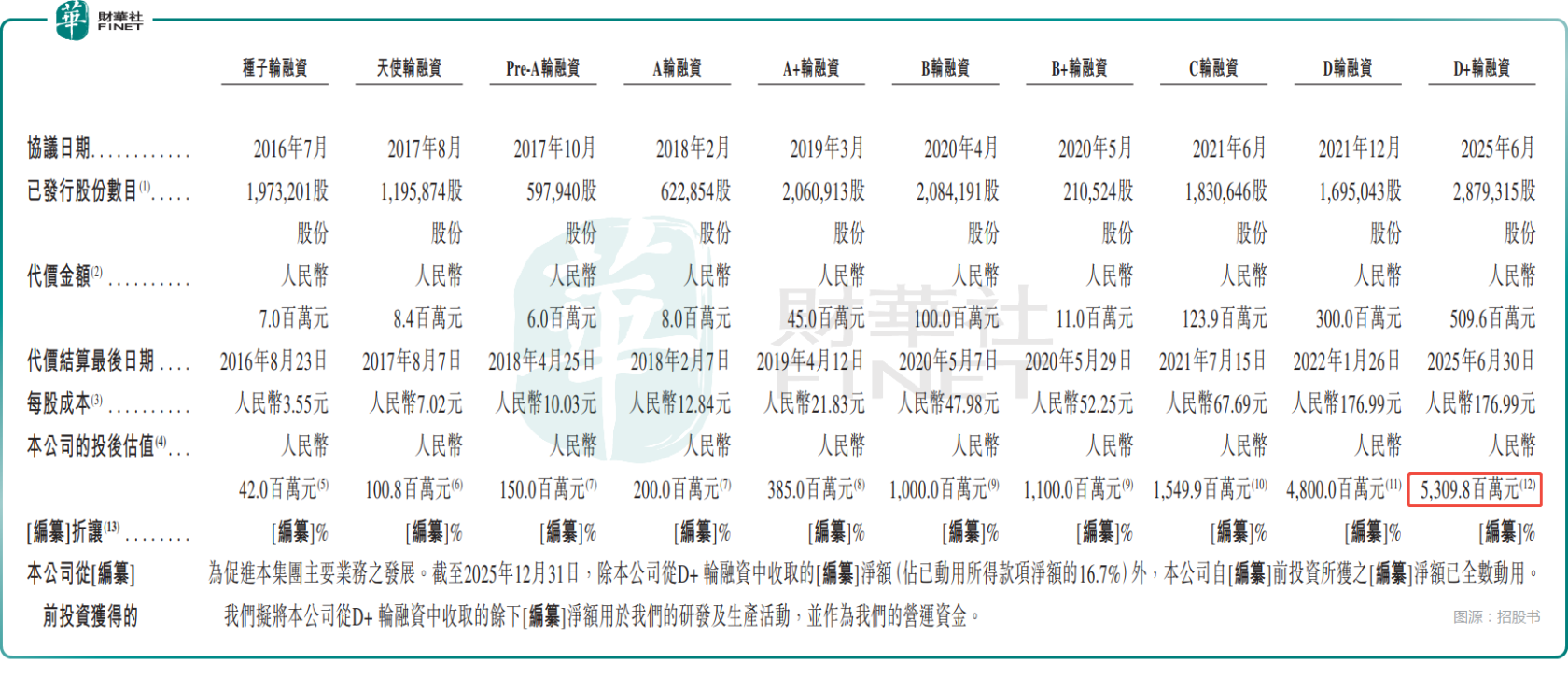

值得一提的是,在發展歷程中,聚芯微電子也獲得了眾多機構的支持。招股書顯示,華為哈勃、小米長江、OPPO等知名機構及企業均位列股東名單。截至2025年6月完成D+輪融資,公司投後估值已達53.10億元(人民幣,下同)。

而在業績方面,聚芯微電子交出了一份亮眼的「成績單」。2023年至2025年,公司的收入分別為2.42億元、6.67億元和8.55億元,展現出強勁的成長性。

2023年至2025年,年度利潤分別為-1.10億元、973.4萬元、2649.0萬元;經調整淨利潤分別為-2545.6萬元、7107.2萬元、7137.8萬元。

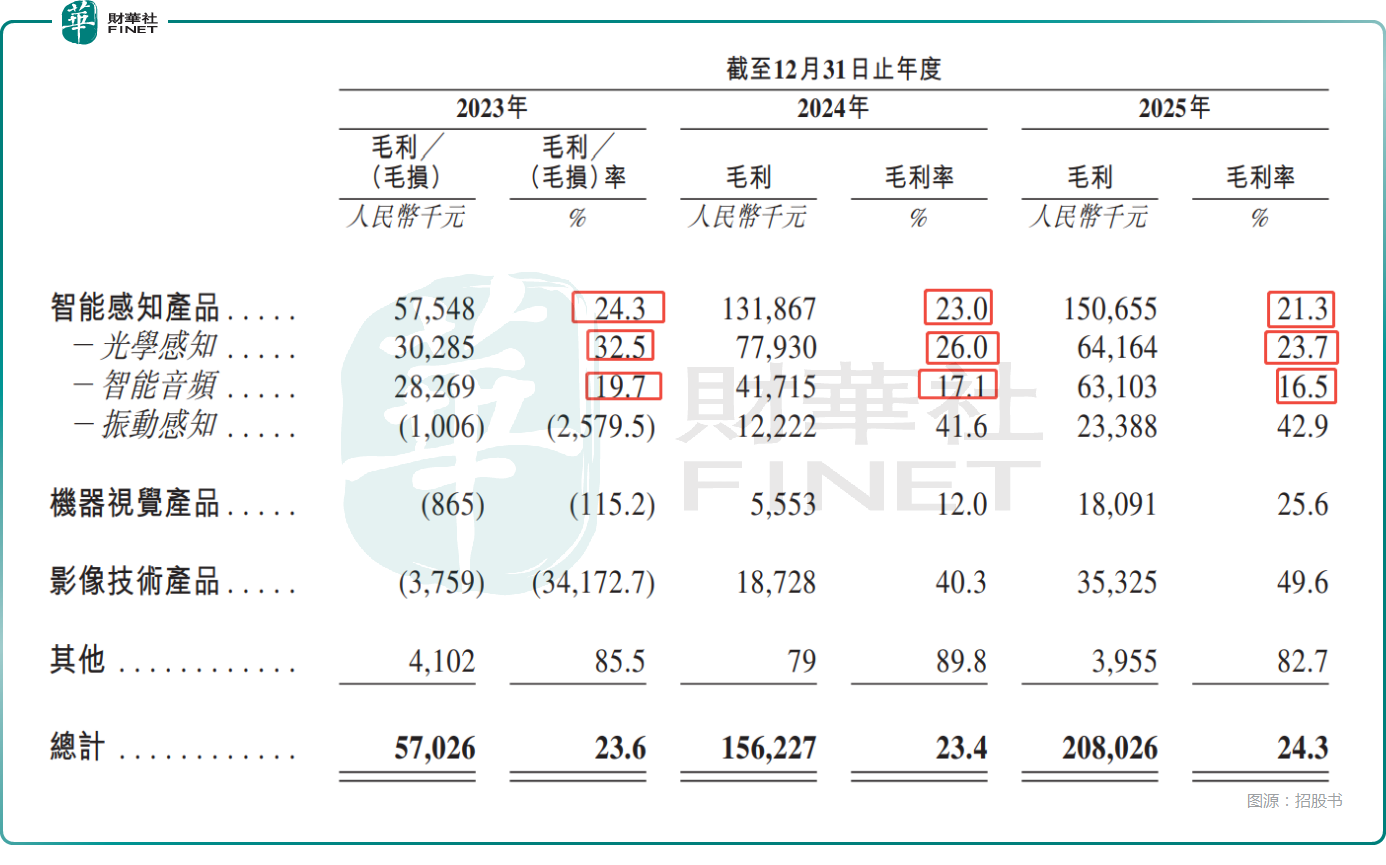

此外,聚芯微電子的毛利率穩定在23.4%-24.3%,2025年經營現金流大幅轉正至2.70億元,部分因存貨減少及貿易應收款減少等因素。純利率由2023年的負值提升至2025年的3.1%,盈利質量持續改善。

但隱憂同樣突出--聚芯微電子還存在客戶集中度較高的情況。2025年,前五大客戶貢獻收入占比達82.2%,單一最大客戶的收入占比達37.0%。

此外,近些年,聚芯微電子的各類產品的平均售價整體呈現出下降趨勢,這也導致智能感知產品的毛利率整體出現持續下滑,從2023年的24.3%降至了2025年的21.3%,而2025年智能感知產品收入的占比仍高達82.9%,是絕對的收入核心。

聚芯微電子智能感知產品的毛利率下降和所屬領域面臨激烈競爭有很大關係。對於投資者而言,一是要觀察目前的收入核心智能感知產品的毛利率何時能回升。

二是高毛利率的機器視覺、影像技術產品雖然目前的收入占比依然不高,但發展迅速,其後續發展情況是值得持續跟蹤的。

而關於此次IPO,聚芯微電子也計劃將募集資金用於智能感知、機器視覺及影像技術領域的關鍵技術研發;用於擴大全球銷售及服務網絡,推廣公司產品;用於戰略性投資及/或收購等方面。

推薦文章