【IPO追蹤】虧損收窄三成!納芯微(02676.HK)盈利拐點漸近?

4月28日,國內模擬芯片代表性企業--納芯微股價早盤錶現活躍,但午後受羸弱的大盤及半導體普跌行情影響,漲幅持續收窄。截至收盤,其H股(02676.HK)下跌1.08%,報155.2港元/股;其A股(688052.SH)也下跌1.07%,報185.5元/股。

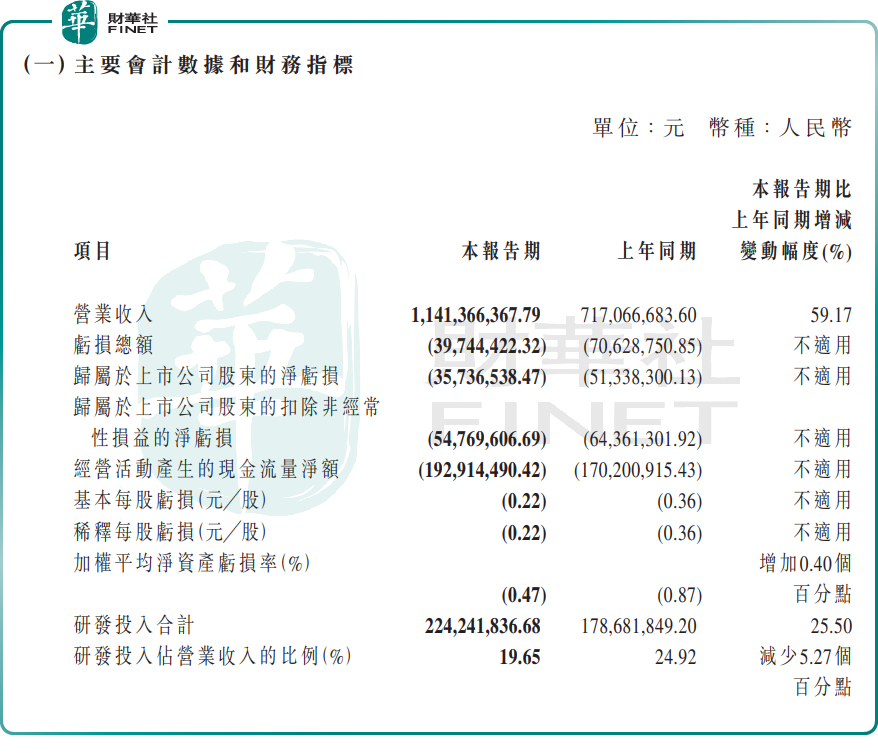

消息面,4月28日,納芯微發布了2026年一季報,財報清晰呈現「營收高增、虧損收窄」的特點。

數據顯示,一季度,納芯微實現營收11.41億元,同比激增59.17%;歸母淨虧損3573.65萬元,同比大幅收窄30.39%,距離盈虧平衡拐點進一步拉近;扣非淨虧損5476.96萬元,同比收窄14.90%。

作為國內模擬及混合信號Fabless(無晶圓廠模式)龍頭,納芯微專注於芯片研發和設計,將晶圓製造及大部分封裝測試外包給第三方供應商,公司產品涵蓋傳感器產品、信號鏈芯片和電源管理芯片三大品類,主要應用於汽車電子、泛能源(光伏儲能、工業工控、AI服務器電源)、及消費電子等領域。

事實上,納芯微的復甦態勢在2025年就已經很清晰。數據顯示,2025年,公司汽車電子收入占比已升至35.2%,泛能源板塊(光伏儲能、工業工控、AI服務器電源)占比提升至52.9%,兩者合計近九成,而毛利較低的消費電子被壓縮至11.9%。

步入2026年,下游市場需求的復甦與增長,繼續為納芯微業績增長提供支撐。今年一季度,納芯微營收高增,其核心驅動源於下游雙賽道(泛能源+汽車電子)需求爆發。

一方面,泛能源領域需求恢復,光伏和儲能、數字電源、工業自動化等領域市場景氣度回升,為公司構築穩固基礎;同時,服務器電源客戶需求在AI驅動下增長,為公司提供業績增量空間。

另一方面,下游汽車電子領域需求維持穩健增長態勢,也帶動相關業務產品持續放量,進一步支撐營收增長。

納芯微業績的提升,除了受益於自身賽道切換的戰略布局落地外,更依託於行業周期反轉與國產替代的雙重紅利。

從行業環境來看,2025-2026年,全球半導體去庫存逐步收尾,模擬芯片行業進入上行周期,新能源車、光伏儲能、AI服務器等下游領域需求爆棚,導致模擬芯片供給驟然吃緊,呈現「供不應求」的態勢。

據中商產業研究院報告顯示,在政策扶持下,中國已成為全球最大的模擬芯片市場之一,模擬芯片市場規模從2021年的1570億元增長至2025年的約2203億元,預測2026年有望達到2451億元。

需要指出的是,由於中國模擬芯片供應鏈發展相對較晚,自給率較低,尤其是汽車、工業等高端領域國產化率仍不足10%,因此國產替代空間巨大。

在此背景下,納芯微憑藉在高壓隔離、車規傳感、AI服務器電源管理等高壁壘細分領域的技術優勢,成功實現進口替代,搶佔高端市場份額。

此外,作為Fabless企業,納芯微無需承擔晶圓廠建設與運營成本,能夠快速響應下游需求變化,實現產品迭代。

整體而言,納芯微作為國產模擬芯片領域的龍頭企業,具備清晰的發展戰略與較強的核心競爭力,一季報的良好表現為全年業績奠定堅實基礎。長期來看,在國產替代與行業景氣度的雙重支撐下,公司成長邏輯明確。

但要警惕的是,當前納芯微發展仍面臨盈利兌現、行業競爭加劇等多重潛在風險,需持續重點跟蹤。

推薦文章