【IPO追蹤】天域半導體(02658.HK)虧損狂砍近9成,股價衝高後回落

最近幾年,半導體赴港上市成了潮流,天域半導體(02658.HK)、愛芯元智(00600.HK)、瀾起科技(06809.HK)等一批硬科技企業扎堆登陸港交所,賺足了市場目光。

而就在3月17日盤前,剛上市不久的天域半導體(02658.HK)甩出上市後首份年度業績預告,數據直接亮瞎眼--虧損直接砍去近9成,堪稱「大回血」。

這份成績單到底成色如何?資本市場又買不買賬?

虧損縮窄87%-89%,從巨虧5億到僅虧5500萬

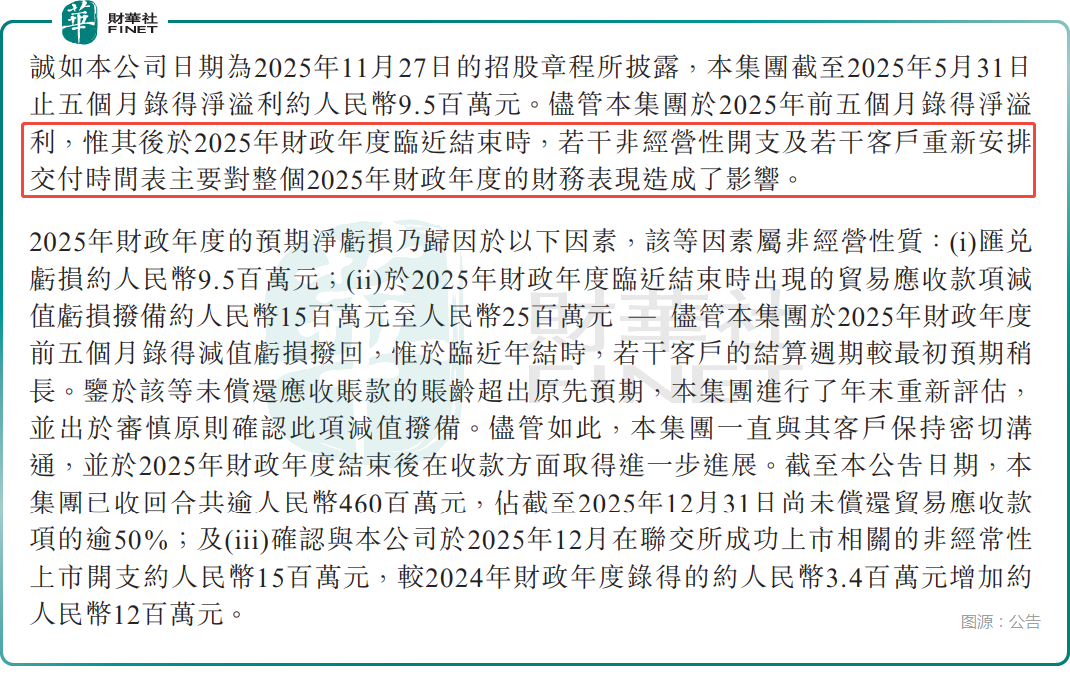

公告顯示,天域半導體預期於2025年財年(年結日為12月31日)錄得淨虧損約5500萬元(人民幣,下同)至6500萬元,較2024財年的淨虧損5億元,虧損大幅減少約87%至89%,利潤端的改善十分顯著。

值得一提的是,根據此前的公告,天域半導體在2025年前5個月已實現盈利,錄得淨利潤約951.5萬元,卻在全年遭遇虧損。

原因何在?

其實天域半導體此次業績大幅反轉並非偶然,背後是歷史包袱出清、主營業務增長雙重驅動的結果,而年末仍錄得小幅虧損,也均為非經營性、一次性因素所致,不影響長期經營趨勢。

具體來看,2024年天域半導體確認了約3.15億元的重大一次性存貨撇減撥備,成為當年巨額虧損的主要拖累,2025財年無此項大額撥備,直接為利潤表減負。同時,公司業務穩步拓展帶動整體收入同比增加約1.9億元,主營業務的真實增長為業績改善提供了堅實支撐。

至於2025財年仍存在的虧損,主要來自三方面非經常性影響:一是匯兌虧損約950萬元,二是年末基於審慎原則計提的1500萬元至2500萬元貿易應收款項減值撥備,且公司在財年結束後已收回超4.6億元應收賬款,占年末未償還總額的50%以上,回款情況良好;三是上市相關非經常性開支約1500萬元,較2024財年大幅增加。

此外,年末部分客戶調整交付計劃導致產能利用率不足,短期影響毛利,但相關訂單已在年後交付,對長期經營無不利影響。

整體而言,公司業績改善具備可持續性,短期虧損不改變經營向好的核心邏輯。

股價衝高後回落,長期前景獲機構看好

從資本市場的反饋來看,3月17日,天域半導體在業績預告披露後一度漲逾5%,但之後遭遇回落,截至發稿時間漲幅為1.33%,股價現為47.12港元,成交也比較清淡。

對比58港元的發行價來看,天域半導體的股價較長時間低於發行價,處於破發狀態,上市以來整體表現偏弱。

不過,此前里昂曾發布研報稱,天域半導體受惠於高功率及高電壓應用場景對碳化硅(SiC)外延片的採用增加,而2025至2029年預測全球碳化硅外延片功率半導體市場年均複合增長率將達40.5%,總潛在市場規模預計達160億美元。

里昂指出,碳化硅外延片為上遊最具增值潛力的環節之一;天域半導體為2024年中國市場最大碳化硅外延片晶圓供應商,亦是國內首批具備量產8英寸碳化硅外延片晶圓能力的企業,因此有望成為主要受益者。

推薦文章