【百強透視】斬獲「中型企業50強」獎項的三一國際,股價兩月漲68%!

港股市場的結構性行情中,三一國際(00631.HK)為近期備受市場關注的企業之一。這家重型裝備龍頭的股價在近兩個月內強勢拉升,累計漲幅約68%,成功刷新2023年10月以來的新高。

更值得關注的是,在近日舉辦的2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上,三一國際斬獲「中型企業50強」獎項,股價與行業榮譽實現雙重認可。

訂單「拉滿」,礦山設備業務或迎拐點

訂單爆發或是三一國際此輪股價強勢的推動力。

里昂近期在研報中表示,三一國際正持續斬獲大量礦山設備訂單,以去年約50億元人民幣的訂單規模為基數,預計到2028年這一數字將實現三倍增長,屆時訂單規模有望突破200億元大關。與此同時,公司港口設備業務的訂單交付比率已創下歷史新高,訂單能見度延伸至2027年。

這份強勁的訂單預期,正及時對衝其傳統業務的週期性壓力。受國內外煤價低迷影響,礦山企業資本開支趨於謹慎,裝備採購需求放緩,導致三一國際2025年上半年礦山裝備收入出現下滑。在此背景下,近期持續落地的大額礦山設備訂單,不僅有望快速扭轉該板塊的營收頹勢,更將優化公司整體收入結構。

當然,需客觀認識到礦山裝備行業的強週期性。此次訂單的持續性能否抵禦行業波動,仍有賴於後續煤價走勢及下游企業的實際擴產意願。

業績亮眼,海外業務及新興業務撐起增長

訂單的樂觀預期之外,亮眼的業績數據為三一國際的股價上漲提供了支撐。

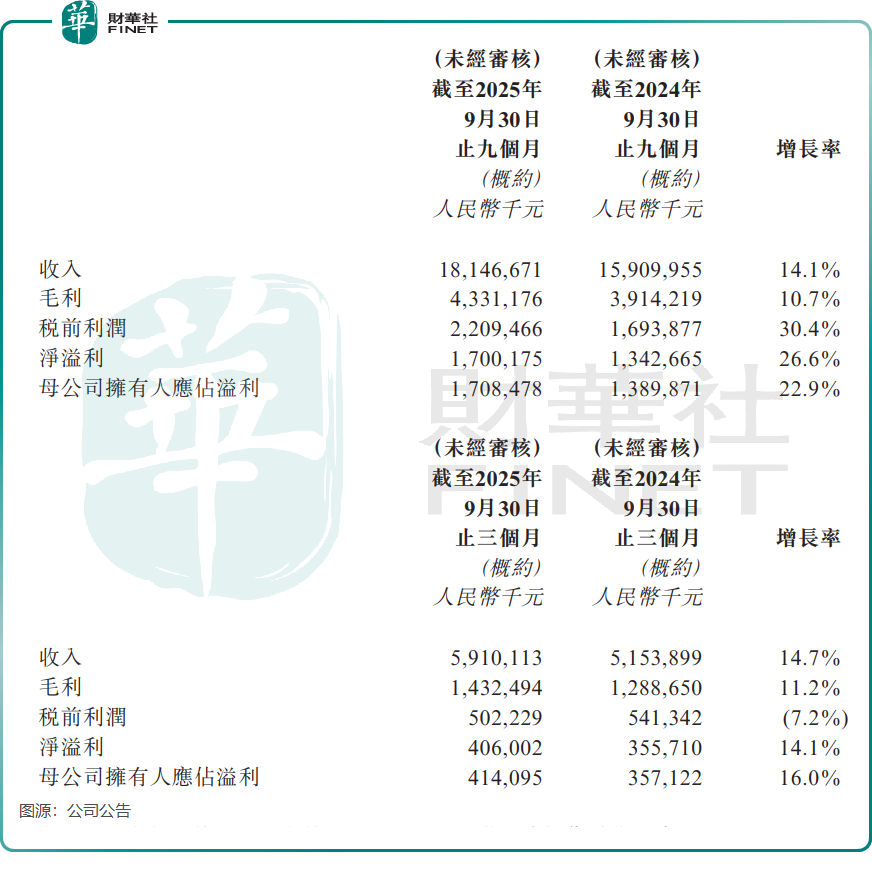

根據三一國際2025年三季報,公司前三季度實現營收181.47億元(單位人民幣,下同),同比增長14.1%;歸母淨利潤17.08億元,同比增幅高達22.9%,營收與利潤雙雙實現兩位數增長。拆分單季度表現,2025年第三季度公司實現營收59.10億元,同比增長14.7%,優於同期中聯重科(000157.SZ)(01157.HK)和濰柴動力(000338.SZ)(02338.HK)等同行公司;歸母淨利潤4.14億元,同比增長16.0%,盈利能力不俗。

海外擴張與新興業務構成了公司增長的雙引擎。在國內需求承壓時,海外市場已成為關鍵的增長極,礦車等產品海外銷售保持高速增長。根據公司官網披露,2025年上半年國際收入為40億元,同比增長5%,五年復合增速高達47%。

與此同時,新業務為公司打開了第二增長曲線。2025年上半年新產業實現營業收入26億元,同比激增276%。其中,三一矽能海外微電網在手訂單約12億元,意向訂單達40億元;三一鋰能動力電池銷售5560套,同期增長999%;智礦無人礦車運營規模達150台,無人駕駛效率超105%。

據悉,公司新興產業裝備分部主要從事生產及銷售鋰電池制造裝備、太陽能組件、制氫裝備、鋰電池、儲能系統、電能、發電站項目產品以及提供施工服務及其他相關服務。

展望:增長潛力與風險併存

對於三一國際的未來,機構普遍保持樂觀態度。其中,招商證券認為,全球港口擴建、自動化改造提速,疊加礦機需求穩步復甦、新興板塊虧損收窄,公司業績有望持續增長。

然而,潛在風險同樣需要警惕。國內煤炭行業政策變動可能影響礦山裝備需求,海外市場拓展面臨地緣政治風險與當地競爭壓力,新興業務的技術落地與規模化盈利仍需時間檢驗。此外,股價短期的強勢上漲已部分透支業績預期,後續若訂單交付不及預期或行業景氣度回落,或可能引發估值修復後的回調壓力。

總而言之,三一國際近期的股價與業績表現,是其在手訂單、全球化與新興業務等多重利好共振的結果,「中型企業50強」的榮譽也印證了其行業地位與經營實力。

但對於投資者而言,更需穿透短期股價波動,聚焦核心業務的盈利持續性、新興業務的落地進展及行業週期的演變趨勢。在港股估值修復的背景下,這家裝備龍頭的成長叙事已然展開,但其長期價值的兌現,仍需通過時間與業績的檢驗。

推薦文章