泡泡瑪特季績有何啓示?

潮玩品牌泡泡瑪特(09992.HK)公佈了2024年第1季的最新業務狀況,主要為收入增長數據,那麽對其業績有何啓示?財華社為您解構。

從整體來看,泡泡瑪特的2024年第1季收益同比增長40%-45%,其中内地收益同比增長20%-25%,而港澳台及海外收益同比增長245%-250%,顯然,其整體收益的高增長主要受到港澳台及海外收益的增長驅動。

泡泡瑪特從2022年年報開始披露港澳台及海外市場經營數據。從其開店數目和收入規模的增長來看,這一市場的增長速度遠超國内業務。

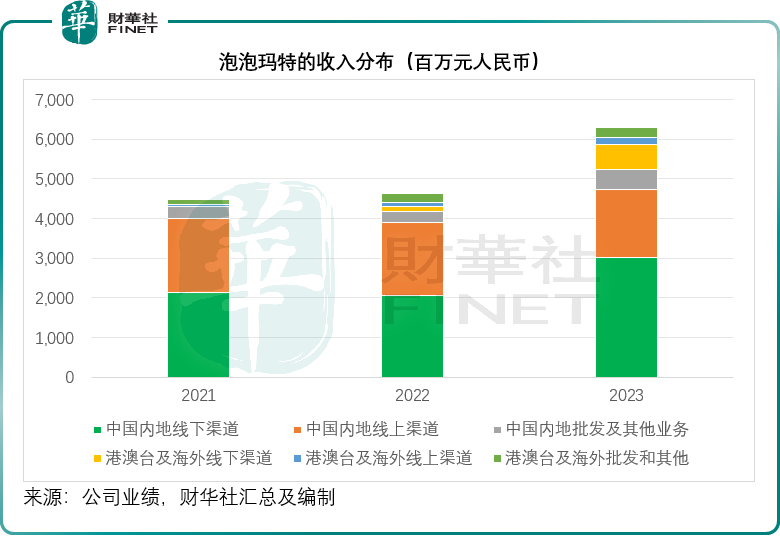

見下圖,内地業務依然是泡泡瑪特的主要收入來源,但是港澳台及海外業務的佔比正在提高,由2021年佔總收入的4.09%大幅提高至2023年的16.92%。

2023年,港澳台及海外業務分部的收入增幅達到134.86%,而根據泡泡瑪特的2024年第1季經營指引,期内的港澳台及海外收益增幅高達245%-250%,遠超2023年全年的增幅,顯示出泡泡瑪特在境外市場大發力,可以預見,境外市場的收入佔比又進一步攀升。

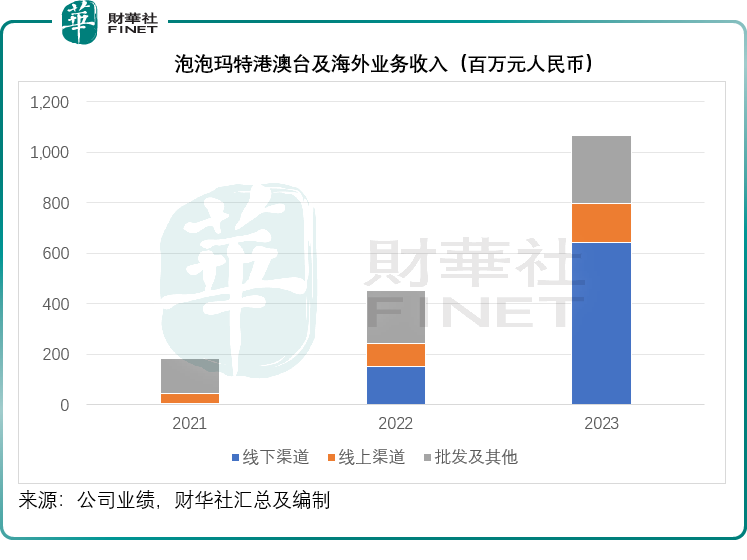

而從港澳台及海外業務的細分渠道來看,線下渠道的增長最為顯著,見下圖。

財華社留意到,該公司港澳台及海外分部的線下渠道與線上渠道毛利率都要高於内地的相應渠道,或與其定價更高有關。以2023年的業績為例,港澳台及海外分部的線下渠道和線上渠道毛利率分别為74.4%和73.5%,遠高於内地線下渠道與線上渠道的63.0%和60.5%,也因此,隨著境外業務線下渠道和線上渠道的強勁增長(增幅高於毛利率較低的批發及其他渠道),該市場的整體毛利率也顯著提升,於2023年按年提高了10.4個百分點,至64.9%。

可以預見,港澳台及海外分部的持續強勁增長,有望進一步提升泡泡瑪特的整體利潤率表現。

泡泡瑪特沒有提供2024年第1季港澳台及海外分部的細分渠道經營數據,但有提供國内業務各渠道的增長數據。

對比2023年第1季的經營數據,泡泡瑪特於2024年第1季國内各個渠道的增長都有所提高,其中零售店增幅為20%-25%,高於2023年第1季的5%-10%;機器人商店同比增幅則保持在15%-20%水平。

但是線上平台卻有所變化:泡泡瑪特抽盒機同比增長0%-5%,而上年同期則按年下滑40%-45%,或主要因為基數較低,所以增速有所改善。

電商和其他線上平台於2024年第1季同比增長20%-25%,而上年同期為按年下降5%-10%。值得留意的是,抖音平台異軍突起,成為泡泡瑪特主要的增長驅動力。

財華社留意到,在2023年年報之前,泡泡瑪特列報的主要内地線上渠道包括天貓旗艦店和京東旗艦店,但從2023年起,京東旗艦店已被歸納到其他線上渠道一欄,而單獨列出了抖音,抖音平台的2023年銷售額同比大增431.24%,至2.83億元,佔其内地線上渠道的比重由2022年的2.91%大幅提高至16.56%,已接近天貓旗艦店的貢獻3.22億元。

於2024年第1季,泡泡瑪特的抖音旗艦店同比增幅達到95%-100%,遠超天貓旗艦店的0%-5%,或許可以預見,抖音平台將超越天貓旗艦店,成為除泡泡瑪特抽盒機外最主要的線上平台。

總結

無論「盲盒」經濟被多少人诟病都好,都無阻泡泡瑪特的強勁發展。

從其2023年的發展來看,其内地的零售店擴張從一線城市轉移到二線及其他城市,同時培育一線城市的單店運營,通過提高一線城市的單店收入和擴張下沉市場,來實現内地線下收入的增長。線上營銷方面,泡泡瑪特也非常敏銳地跟蹤新型營銷方式,抖音平台迅速上位,取代了增速趨於平緩的京東和天貓,成為泡泡瑪特主要的增長驅動力。

不過,泡泡瑪特未來的注意力或會更多放在港澳台與海外市場,自2022年起,境外市場的增長就非常迅猛,其中以線下搶佔市場的擴張為主,線下渠道擴幅呈倍數增長,而線上渠道則主要通過外貿平台如Shopee、Shopify以及其官方網站推進,相比於線下渠道,線上平台的貢獻仍不算太顯著。鑒於境外線上渠道的毛利率較高,可以預見,隨著港澳台及海外業務貢獻增加,泡泡瑪特的整體毛利率有望進一步改善。

推薦文章