泡沫破裂? MSTR:一場比比特幣暴跌更慘烈的流動性危機

全球流動性退潮下的比特幣修正

2025年12月,加密資產市場經歷了一場驚心動魄的壓力測試。比特幣觸及12.6萬美元歷史高點後,短時間內劇烈回調至8萬美元區間,最大跌幅逾35%,創下本輪牛市以來最劇烈的一次深度洗盤。

究其原因,核心導火線是全球流動性在11月末的意外收緊。美國政府停擺危機導致財政部一般帳戶(TGA)像巨型海綿一樣吸走數兆美元的銀行準備金,加上穩定幣發行速度的驟然停滯,市場原本充裕的資金面瞬間枯竭。與此同時,日本公債殖利率的暴漲引發了日圓套利交易(Carry Trade)的平倉潮,而中國監管層面的收緊訊號則促使最後一部分獲利籌碼恐慌性出場。除上述宏觀因素外,更深層的技術原因在於,多頭槓桿率此前已達到週期極值,導致訂單簿深度極度稀薄,任何風吹草動都足以觸發連鎖式的瀑布式強制平倉,加速了價格的下墜。

MSTR:流動性危機中的槓桿放大器

作為與比特幣相關性極高的個股,MSTR的股價走勢與比特幣呈現高度同步性,但其跌幅卻被顯著放大。除了基礎資產—比特幣價格下跌外,MSTR還遭遇了外部制度性賣壓的精準打擊。MSCI擬將重倉數位資產的公司剔除出其指數體系,這項調整預計將導致28億至116億美元的被動資金流出;同時,那斯達克100指數年底排名的潛在下滑,以及JPMorgan等華爾街大行發布的看空報告,進一步激發了市場的放空興趣。

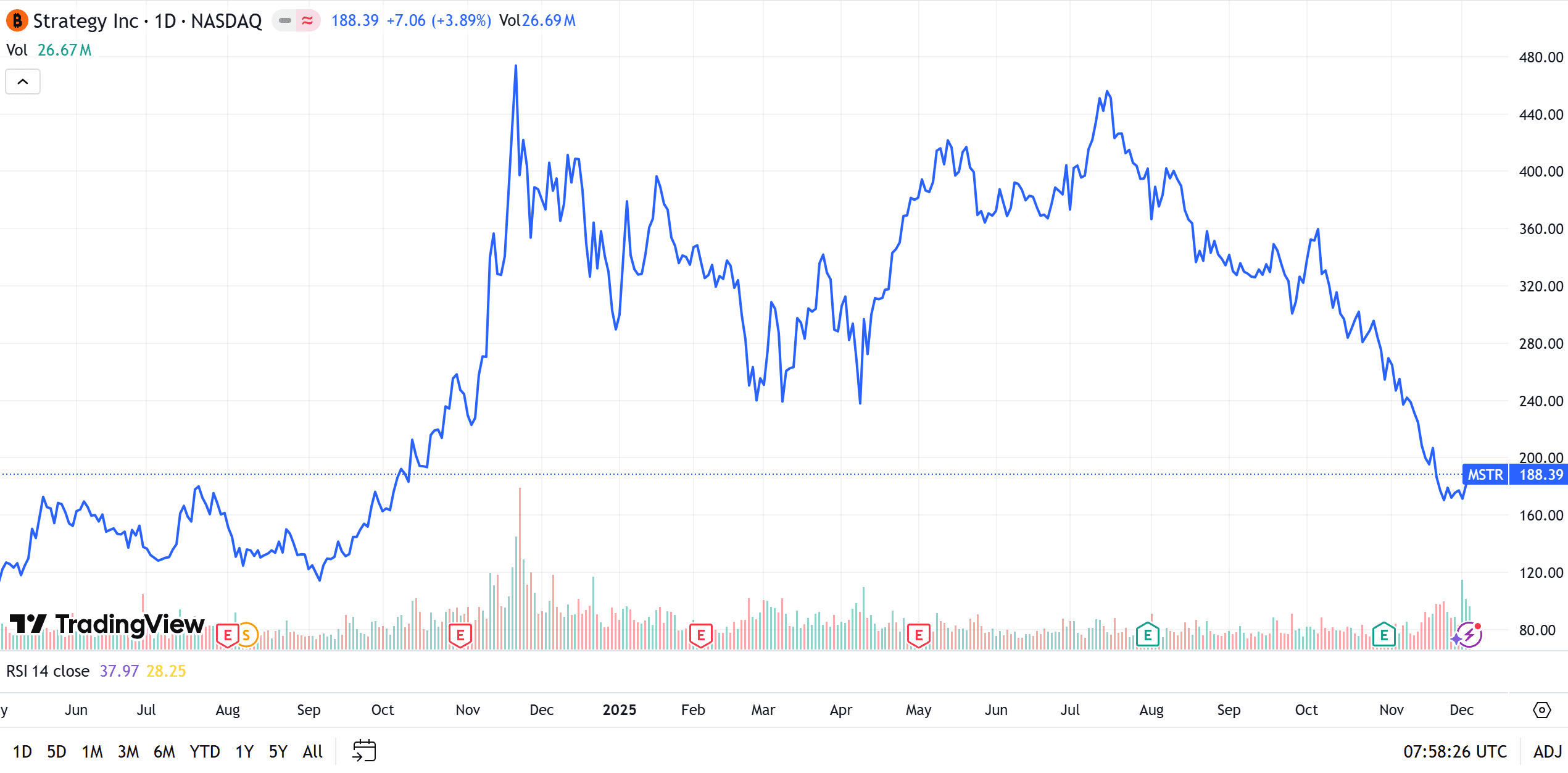

在多重利空共振下,MSTR股價在12月初經歷劇烈調整,從7月峰值457美元累計下挫逾60%,僅11月單月市值便蒸發逾40%。12月1日,股價一度觸及155.61美元的年內新低,市值從千億巔峰縮水至約520億美元,慘烈程度遠超比特幣本身。

解密MSTR:從軟體公司到溢價機器

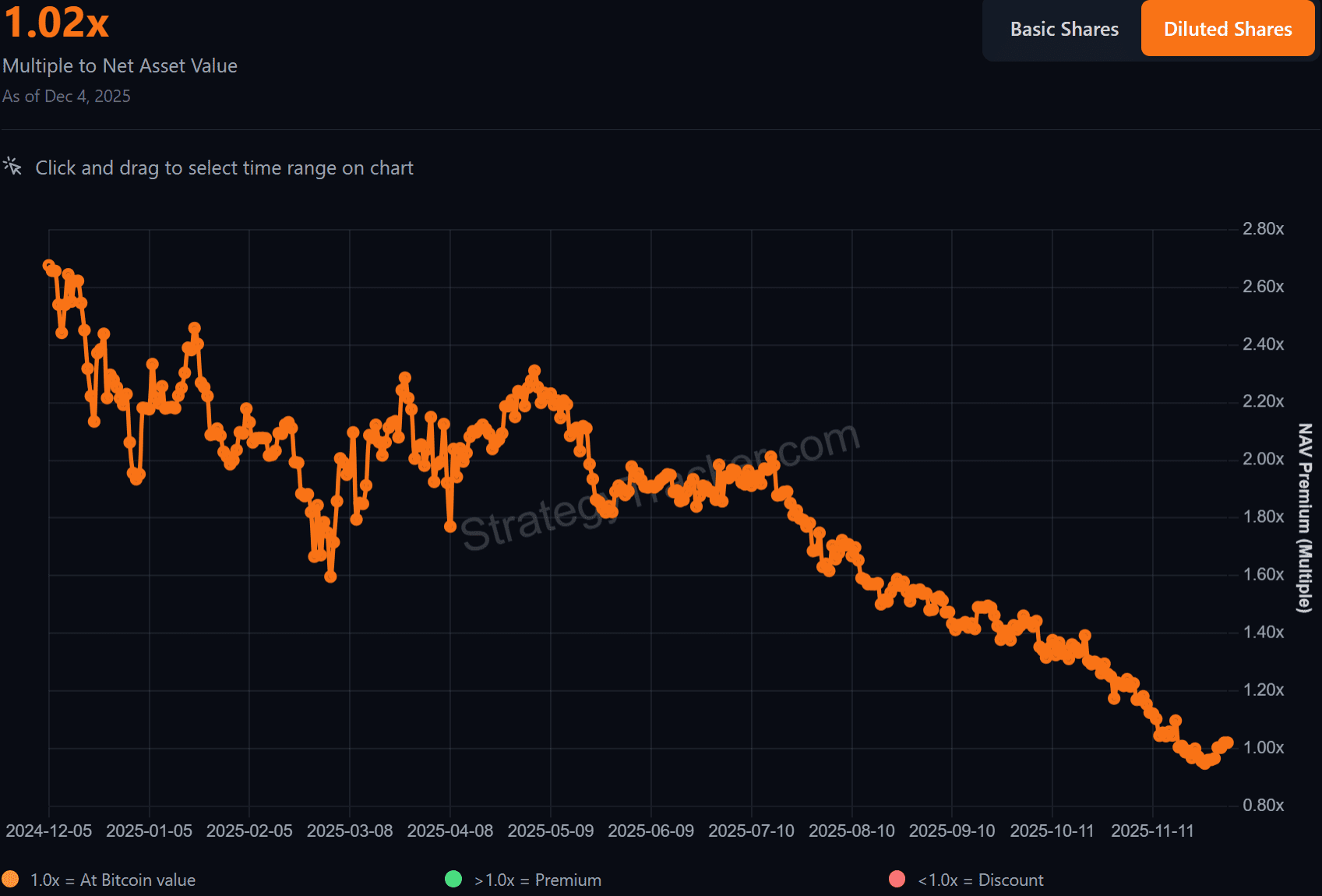

要理解MSTR為何會出現如此誇張的波動,必須從其獨特的運作機制—mNAV(市值與淨資產價值之比)說起。現在的MSTR早已不是一家傳統的軟體公司,而是一台利用金融工具放大比特幣漲跌幅的精密機器,其核心商業邏輯在於「溢價」。購買MSTR本質上是在購買加了槓桿的比特幣。

這背後的邏輯可以用「酒窖理論」來解釋:假設MSTR是一個酒窖,比特幣是存放在其中的茅台酒。如果茅台市價100美元,而酒窖的轉讓價格也是100美元,那麼mNAV為1;但在狂熱的市場情緒下,投資者因為監管限制無法直接買酒,或者相信酒窖看守人(賽勒)未來能變出更多的酒,他們願意支付200美元買下這個酒窖。此時mNAV變為2,多出來的一倍就是溢價。mNAV越高,代表市場賦予的情緒價值越瘋狂。

賽勒飛輪:溢價驅動的正向循環

在牛市週期中,邁克爾·賽勒設計了一套堪稱完美的「飛輪策略」。當mNAV處於高位(即溢價很高)時,公司高調增發股票。由於股價昂貴,公司可以用少量的股份換回巨額現金,並隨即用這些現金購買比特幣。神奇之處在於,儘管股本增加了,但由於高溢價的存在,增發所換取的比特幣數量增長速度遠超股本稀釋速度,導致「每股含幣量」不減反增。這種每股價值的增厚進一步點燃了市場情緒,推高mNAV溢價,使公司得以在更高價位繼續增發。mNAV越高,飛輪轉得越快,比特幣累積得越多,這套模式在上漲趨勢中屢試不爽。

飛輪失效與戴維斯雙殺

然而,這套飛輪能夠運轉的唯一前提是市場願意支付溢價,即mNAV必須顯著大於1。一旦mNAV回落至1甚至跌破1,飛輪將瞬間失效,且投資者將面臨殘酷的「戴維斯雙殺」。以近期行情為例,當MSTR股價為456美元時,mNAV高達2,這意味著股價的一半是比特幣價值,另一半是純粹的情緒溢價。當比特幣價格從12萬美元跌至9.2萬美元(跌幅約23%)時,市場恐慌導致溢價從2倍驟降至1.2倍(溢價跌幅40%)。兩者疊加,導致MSTR股價直接腰斬至181美元附近,跌幅高達60%。這就是MSTR持有者的噩夢:本質上不是比特幣崩盤摧毀了股價,而是溢價泡沫的破裂帶來了毀滅性打擊。

尾部風險:可轉債套利引發的死亡螺旋

比起飛輪失效,更危險的是潛伏在資本結構中的「死亡螺旋」,這主要源於MSTR高度依賴的「可轉債」融資模式及其背後的對沖基金套利機制。

MSTR發行大量可轉換優先票據來購買比特幣,購買這些票據的往往是尋求無風險收益的套利機構。為了對沖可轉債中的股權風險,這些機構在買入債券的同時,會在次級市場建立大量的MSTR股票放空頭寸。這形成了一個危險的負回饋循環:當股價下跌,為了維持對沖比例,或者因為空頭獲利豐厚,機構會加大放空力道;股價跌得越深,MSTR透過增發股票融資還債或買幣的能力就越弱;如果被迫低價增發,則會劇烈稀釋現有股東權益,進一步驅使股價下跌。這種由融資結構自帶的放空機制,在下行週期中會形成巨大的拋壓漩渦,即便公司不賣幣,股價也可能深陷泥淖。

宏觀錨定:比特幣的長期敘事未改

儘管短期遭遇重創,但比特幣作為「數位黃金」和對抗法幣貶值的核心邏輯並未動搖。從宏觀視角看,比特幣正處於「大規模換手」的關鍵期,買方主力已從散戶全面轉向傳統金融巨頭。美國財富管理管道的閘門正在打開,這是加密資產機構化進程的「聖杯」。隨著摩根士丹利、花旗和美國銀行相繼向其龐大的客戶群開放加密資產配置,以及先鋒集團允許交易加密ETF,數以兆美元計的長期資金正在入場。這些資金具有極高的黏性,與散戶的追漲殺跌截然不同。此外,隨著川普政府明確提出將比特幣納入401k計畫,乃至未來主權財富基金的入場,比特幣正在完成從另類資產到核心儲備資產的躍遷。一旦這一進程完成,當前的波動在長期K線圖上或許只是一個小插曲。

MSTR資產負債表防禦:以時間換空間的生存哲學

市場對於MSTR最大的誤解,在於將個人投資者的「槓桿爆倉邏輯」生硬地套用在企業資產負債表上。投資者擔憂一旦比特幣價格跌破MSTR的持倉成本線(目前約為74,000美元),公司將面臨強制清算。然而,MSTR並非在使用交易所的合約槓桿,其持有的比特幣絕大部分未被用作抵押品。

MSTR的主要負債形式是「無抵押可轉換優先票據」,這意味著,無論比特幣價格如何劇烈波動,甚至理論上跌至極低水準,只要公司沒有出現債務違約,債權人就無權要求強制接管或清算公司的比特幣資產。這種債務屬性決定了MSTR面臨的是「償付能力風險」而非「價格波動風險」,跌破成本價只會帶來會計報表上的未實現虧損,而不會直接觸發流動性危機。

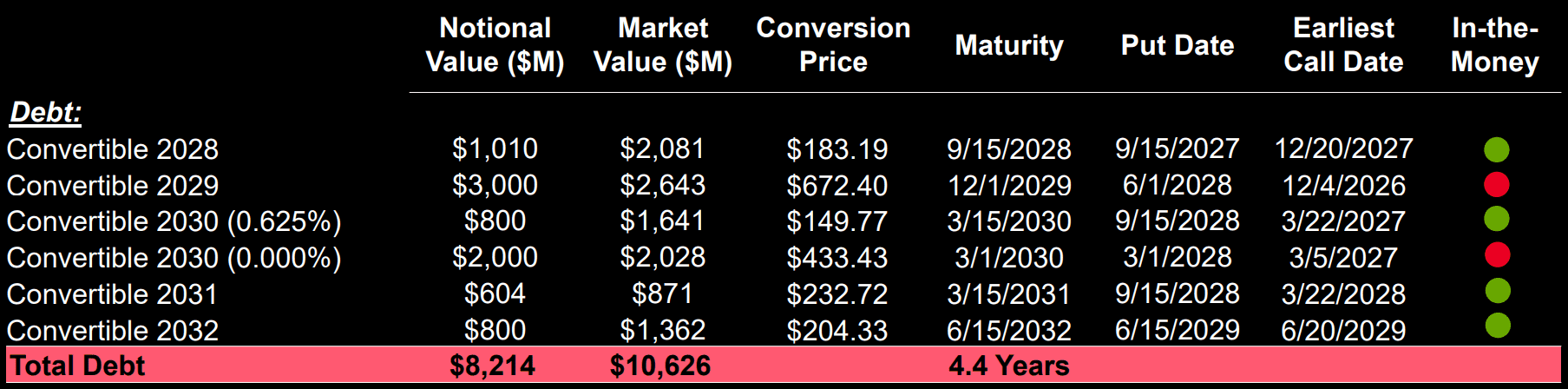

構築時間壁壘:穿越週期的債務梯隊

MSTR透過精密的債務久期管理,構築了一個極長的安全窗口期,這正是其「以時間換空間」策略的核心。根據最新的債務結構分析,公司將債務的到期日進行了梯隊式排列,最早一筆大規模債務本金償還需要等到2028年9月,後續債務則分別延伸至2029年、2030年乃至2032年。這意味著,公司在未來接近三年的時間內,完全屏蔽了還本壓力。即使比特幣進入漫長的熊市或橫盤期,MSTR也不需要被迫在低位拋售資產。這種長週期的債務安排賦予了公司極大的戰略耐心,使其能夠忽略中短期的帳面浮虧,靜待下一個比特幣減半週期或宏觀流動性拐點的到來。只要時間站在MSTR這一邊,短期的價格波動就僅僅是噪音。

現金流護城河:預付利息與ATM機制

為了確保在漫長的債務存續期內不發生技術性違約,MSTR建立了一套雙重保險機制。首先是「壓艙石」般的現金儲備。公司並未將融到的每一分錢都買入比特幣,而是保留了約14.4億美元的現金及約當現金。這筆資金被專款專用,足以支付未來約21個月甚至更久的債務利息與優先股股息。這種策略本質上是對未來現金流需求的「預付」,徹底切斷了幣價下跌導致營運現金流枯竭的傳導鏈條。

其次,MSTR擁有強大的「ATM(At-The-Market)」股權融資能力。即使在股價下跌的情況下,只要存在溢價,公司依然可以透過向次級市場增發股票來籌集法幣。這種將高估值的股權轉化為即期現金流的能力,使得MSTR能夠源源不絕地補充利息儲備,確保債權人的收益,從而避免債務違約的發生。

資本結構的進化:從波動套利到固定收益基石

在防禦體系的進化上,MSTR正展示出成熟資本運作的高階型態。早期MSTR主要依賴容易吸引對沖基金放空套利的可轉債,而現在,公司正策略性地向更穩定的資本結構轉型。透過引入針對機構投資者的「永續特別股」等工具,MSTR正在降低對單一融資管道的依賴。這些新型工具沒有明確的到期日,僅需支付固定股息,這不僅打開了體量龐大的養老金和保險資金市場,更重要的是,它將償債壓力進一步從「本金償還」降維到「利息支付」。更穩固的資本層級結構,使得公司在比特幣價格承壓時,依然能夠維持融資管道的暢通,甚至利用比特幣借貸產生的收益來進一步平滑財務壓力,真正實現資產端的高波動與負債端的超穩定並存。

總結

綜上所述,MSTR當下的暴跌更多是估值模型中的溢價回歸,而非生存危機。其生存邏輯不在於比特幣短期的漲跌,而是在於其是否有能力維持「每股比特幣含量」的增長。透過鎖定2028年的遠期債務、利用儲備金鎖定現金流、配合永續資本鎖定融資管道,MSTR已經構築了一個高韌性的資產負債結構。只要比特幣不徹底歸零,只要賽勒能利用時間差熬過週期,帳面的浮虧就僅僅是數字遊戲。當然,投資者仍需警惕MSCI指數剔除帶來的流動性衝擊、核心人物風險以及極端的宏觀黑天鵝事件,但就商業模式本身而言,這台機器依然在按照既定的邏輯運轉。

推薦文章