快手的逆襲,才剛剛拉開序幕?

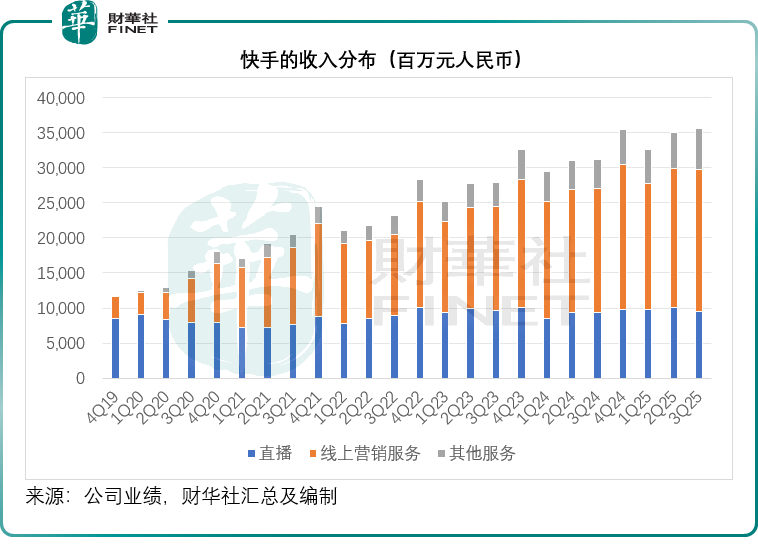

當直播業務僅實現2.53%的單位數增速時,快手(01024.HK)的命運線被電商業務硬生生拉了回來。

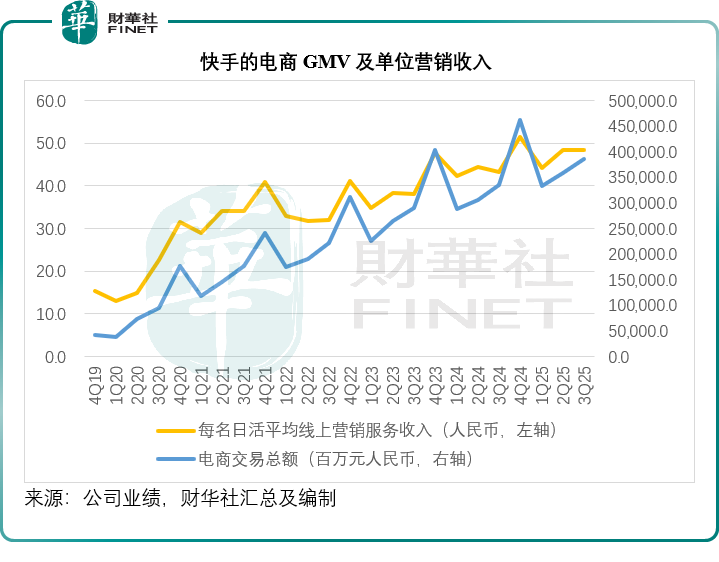

2025年第3季,快手電商GMV繼續保持雙位數增長,按年增長15.23%,至3,850.44億元(單位人民幣,下同),但增幅已低於上季的17.57%和第1季的15.36%。泛貨架電商佔比突破32%,日均動銷商家增長13%——這個曾被視為「直播附屬品」的業務,如今成了營收壓艙石。

背後是一場慘烈的戰略傾斜:快手將大部分的流量扶持和營銷預算投向泛貨架,通過多項補貼,硬是在抖音強勢擠壓下,保持持續的電商增長,直接帶動核心商業收入同比大增19.21%,完美對衝了直播業務的增長疲軟,讓整體營收保持14.21%的穩健增速。

相比之下,曾經貢獻主要收入的直播業務則顯疲態。受宏觀消費情緒偏弱及用戶付費意願邊際回落影響,直播收入同比僅微增個位數,按年增長2.53%,至95.74億元,遠低於其整體收入增速。

經調整利潤加速釋放,盈利能力再上台階

更值得關注的是盈利質量的提升。2025年第3季,其毛利率按年提升0.33個百分點,至54.66%,銷售和營銷開支按年增幅控製在0.54%的水平,行政開支更下降13.57%,一定程度上緩和了研發開支(尤其對AI投入)的17.74%增幅所帶來的影響,經調整EBITDA利潤率按年提升3.6個百分點,至21.53%;經調整淨利潤同比增長26.29%,至49.86億元,增幅高於其收入增幅,反映盈利能力的提升。這背後或是其運營與成本控製的雙重發力:一方面,AI驅動的智能投放繫統提升了廣告轉化效率;另一方面,内容分發算法優化或降低了無效流量消耗,銷售及管理費用率持續下行。

值得注意的是,快手在期内以2.56億港元回購345.16萬股B類股,這是繼第2季度派發20億港元特别股息後的又一回饋股東舉措。此舉不僅彰顯管理層對現金流和長期價值的信心,也在一定程度上穩定了市場情緒。

海外業務由盈轉虧,全球化戰略遭遇逆風

然而,並非所有板塊都傳來好消息。快手海外業務在第3季再度陷入虧損,儘管經營虧損額同比有所收窄,卻未能延續第2季短暫的盈利狀態。數據顯示,其2025年第3季海外收入同比下降13.30%,至11.54億元,分部經營虧損則為64百萬元,相較上年同期為虧損1.53億元,而上季為盈利19百萬元。在全球短視頻競爭白熱化的背景下,TikTok憑借先發優勢和生態閉環牢牢佔據主導地位,快手的「出海第二曲線」短期内難見突破。

AI商業化穩步推進,但尚未形成爆發點

在AI領域,快手的進展可謂「穩中有進」。其自研的Kling AI大模型已廣泛應用於廣告素材生成、短劇製作、智能客服等多個場景。據此前披露,Kling AI在今年第2季實現收入超2.5億元,預計全年可翻倍。第3季可靈AI的收入超3億元。

基於此,以及其在短劇AIGC等領域的成功試水,以及AIGC工具在商家端的滲透率提升,AI商業化路徑正逐步清晰。

不過,相較於百度(09888.HK)「文心一言」或阿里巴巴(09988.HK)「千問」等的全棧式佈局,快手的AI更多聚焦於内容創作與營銷提效,未能實現更多的變現方式,短期内難以成為新的利潤支柱。

股價應聲上漲,市場認可「内生韌性」

季報發佈後,快手股價於11月20日盤中一度上漲超4.4%,收漲2.28%,同日恒生科技指數(HSTECH.HK)跌0.58%,恒生指數小幅走強。投資者顯然更看重其國内基本盤的穩固性——在宏觀經濟承壓、行業競爭加劇的環境下,快手通過電商+AI+高效運營構建的「護城河」,展現出較強的抗風險能力。

與抖音的「錯位競爭」仍在繼續

談及競爭,抖音始終是繞不開的參照繫。但兩者策略已明顯分化:抖音加速向全域興趣電商和本地生活縱深推進,強調「貨架+内容」雙輪驅動;而快手則堅持「老鐵經濟」底色,強化私域信任鏈與社區粘性,在下沉市場和三農、銀發等垂直領域持續深耕。這種差異化路徑雖避免了正面硬剛,但也意味著快手在高端品牌招商、一線城市滲透等方面仍處劣勢。

内容生態的競爭也出現分化,短劇已經成為快手和抖音「流量爭奪」的新戰場,抖音憑借旗下獨立APP「紅果短劇」強勢領跑,QuestMobile的數據顯示,2025年第3季,紅果月活用戶達2.36億,僅次於騰訊視頻、愛奇藝(IQ.US)和芒果TV。免費+海量供給構築起強大護城河,更關鍵的是,抖音憑借字節繫AIGC工具(如即夢視頻大模型),通過番茄小說實現IP反哺,形成「小說-短劇-廣告-電商」的閉環生態。

反觀快手,雖為短劇先行者,卻從規模、策略和流量上落後於抖音,最近開始調整策略,一方面以免費短劇全品類覆蓋搶奪用戶,另一方面以AI生成作為差異化突破口——由可靈AI聯合出品的AI單元劇《新世界加載中》已上線。但是挑戰仍然存在,快手缺乏自有文學IP庫,導致内容穩定性不足,且容易引發版權糾紛,而抖音有番茄小說數百萬部網文儲備,具備天然改變優勢,在這場短劇引發的流量競爭中,快手能否追上仍存在很大的疑問。

結語:穩中求進,但需破局之策

總體來看,快手於2025年第3季交出了一份「有質量的增長」答卷。電商引擎轟鳴、利潤加速釋放、股東回報加碼,均印證其商業模式的成熟度。然而,海外業務的反復虧損與AI變現天花板的存在,也提醒市場:真正的「第二增長曲線」仍未完全成型。在與抖音的長期競跑中,快手需要的不僅是戰術上的精進,更是戰略層面的突破。

值得一提的是,憑借本季度展現出的業務韌性與盈利能力的躍升,快手已成為本屆「港股100強」榜單的有力競爭者。該評選旨在表彰港股市場中具有卓越實力與影響力的上市公司,快手的電商突圍與利潤加速增長,正是其核心價值的體現。敬請期待即將揭曉的榜單結果,看快手能否在激烈的市場競爭中,再度證明其作為港股核心資產的領先地位。

推薦文章