中資股IPO熱潮下的暗湧

2025年以來,全球資本市場波動加劇,但中資企業IPO的熱情絲毫未減,港股、中概股與A股三大市場呈現出「量額齊升」的強勁勢頭。

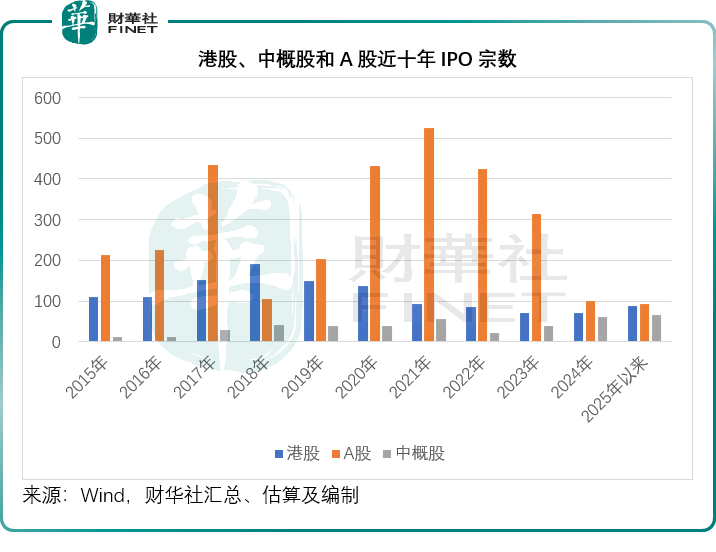

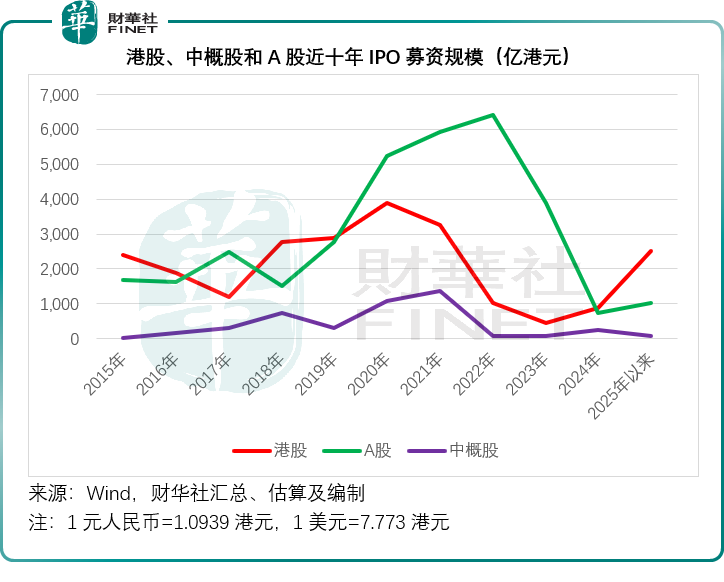

從數據看,截至2025年11月17日,港股與中概股IPO數量已超越去年全年,分别為88宗和66宗,而去年全年分别為70宗和61宗,A股IPO宗數為92宗,距離去年100宗的全年規模僅一步之遙,見下圖。

融資規模方面,港股以2.85倍於去年全年的成績領跑,截至2025年11月17日止,包括創業板在内的IPO募資總額達到2,509億港元;A股融資額也已突破去年全年水平,達到938億元人民幣,較去年全年高出39.17%;但中概股雖然數量上有突破,募資規模卻只有11億美元,還不到去年全年的三分之一。

從這些數據可以看出,港股和A股今年的IPO平均募資規模有較大的提升,而中概股雖然數量上也有增長,但交易規模相對要小得多,或以中小企業為主。

然而,在這股熱潮之下,破發潮、估值分化等問題逐漸凸顯,尤其是港股市場,11月以來A股赴港企業與回港中概股均已全數破發,市場暗藏的風險與挑戰不容忽視。

本文將深入拆解中資股IPO的核心特徵,剖析現象背後的深層邏輯,並展望後市機遇與風險,為投資者與企業提供全景式參考。

中資股IPO市場全景掃描:數據背後的趨勢與特徵

1)赴港上市:中資企業的「第一選擇」

從融資規模與企業決策來看,港股已成為中資企業IPO的絕對主力市場。

截至11月17日,港股中資股IPO融資規模突破2,509億港元,遠超A股的938億元人民幣(約合1,026億港元)和中概股赴美的11億美元(約合86億港元),凸顯出港股在中資企業海外融資中的核心地位。

從行業分佈來看,新經濟企業與傳統龍頭企業共同撐起赴港熱潮。

一方面,半導體、新能源、生物醫藥等新興行業企業將港股視為國際化融資的重要平台,例如今年赴港上市的未盈利生物科技公司就有13家;

另一方面,消費、製造領域的A股龍頭企業也紛紛選擇赴港,完善資本佈局,例如藍思科技(06613.HK)、海天味業(03288.HK)等知名A股企業均在香港打開了境外融資通道。

2)A股赴港潮:規模與熱度雙高,龍頭企業成主力

A股企業赴港上市的「出海」趨勢愈發顯著。

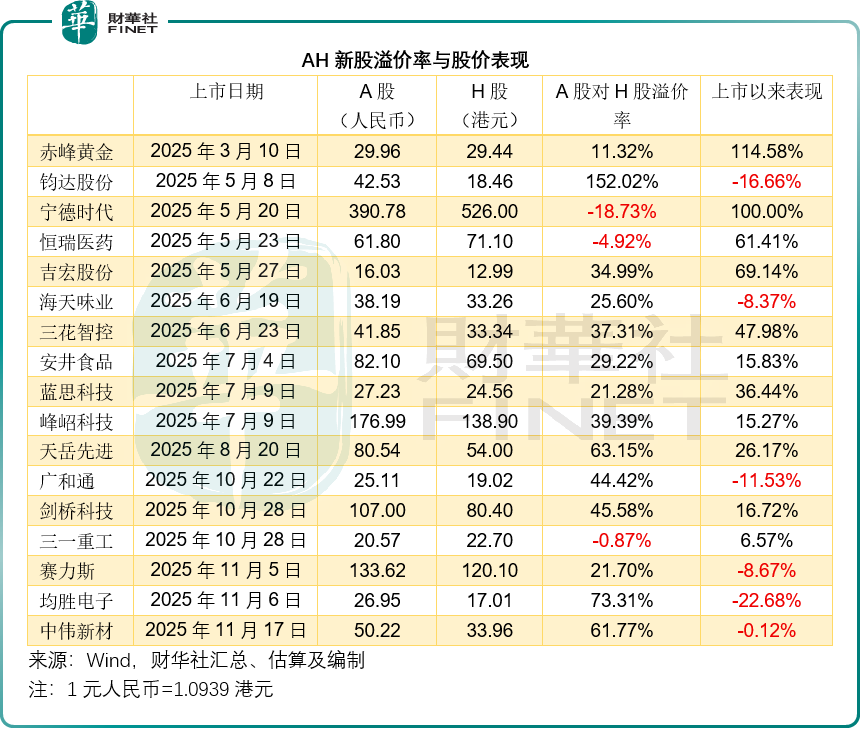

據Wind數據,截至2025年11月17日,共有17家A股企業實現H股上市,貢獻了港股53.65%的融資規模,合計募資規模達1,345.94億港元,成為港股IPO市場的核心力量。

儘管百利天恒(688506.SH)因「業績波動」暫停赴港、盛新鋰能(002240.SZ)因「戰略調整」終止上市,但這兩起案例並未影響整體趨勢,反而在11月迎來一波「遞表小高峰」。

11月以來,四方精創(300468.SZ)(金融科技)、澤璟製藥(688266.SH)(生物醫藥)、傳音控股(688036.SH)(消費電子)、丸美生物(603983.SH)(美妝)等多家A股企業通過公告或投資者交流透露赴港意向,邁瑞醫療(300760.SZ)(醫療器械龍頭)、科興製藥(688136.SH)(生物醫藥)已正式向港交所(00388.HK)遞交招股書。

從企業類型來看,A股赴港企業以行業龍頭為主,這些企業普遍具備穩定的盈利能力與成熟的業務模式,選擇A+H股架構,既能拓寬融資渠道,也能提升國際市場影響力。

3)中概股回流:港股成「回歸港灣」,下半年加速明顯

受海外市場監管環境變化、投資者結構調整等因素影響,中概股回歸港股的步伐在2025年下半年顯著加快,港股「中概股回歸樞紐」的功能進一步強化。

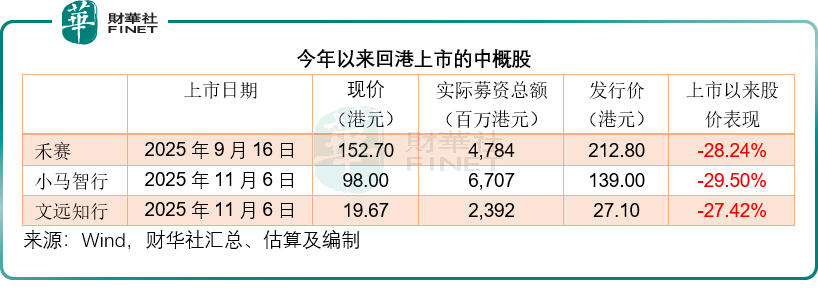

今年下半年,已有禾賽(02525.HK)(自動駕駛激光雷達)以及「智駕雙行」小馬智行(02026.HK)和文遠知行(00800.HK)3家中概股完成回港上市,合計募資138.82億港元,相當於期内港股總募資額的5.53%,見下表。

從回歸模式來看,「雙重主要上市」成為主流選擇,與此前的「第二上市」(例如蔚來-SW(09866.HK))相比,雙重主要上市能讓中概股更好地融入港股市場,且有望「入通」,吸引南向資金的加持。

4)破發困局與估值分化:市場矛盾的集中體現

11月以來,港股IPO市場迎來「破發魔咒」,成為中資股IPO熱潮中最刺眼的「暗湧」。

從Wind的數據來看,11月至今在港股上市的8家企業(含A股赴港與中概股回港)中,有四家首日破發,而備受矚目的賽力斯(09927.HK)未能保住「華為魅力」,上市首日雖平收,但上市第二日即破發。如今上市不到10個交易日,累計跌幅已達8.67%,而中概股回流的小馬智行和文遠知行,均在11月6日上市,到11月17日收盤,其累計跌幅已分别達到29.50%和27.42%。

與破發潮相伴的是A股與H股的估值分化加劇。

從整體來看,恒生滬深港通AH股溢價指數從年初的143點回落至當前的118.04點,年内回落近18%,但結構分化明顯。

一方面,大部分中小市值企業A股對H股溢價仍維持在20%-40%;

另一方面,寧德時代(03750.HK)、恒瑞醫藥(01276.HK)、三一重工(06031.HK)等龍頭企業卻出現A股對H股折讓,折讓幅度分别為18.73%、4.92%、0.87%,這種「龍頭折價、中小溢價」的現象,打破了市場對AH股估值的傳統認知。

破發潮的兩大推手:定價偏高與流動性承壓

1)定價與基本面脫節,部分企業「透支估值」

富途數據顯示,加上11月17日上市的中偉新材(02579.HK)在内,今年以來破發的新股有31家,合共上市公司數目為88家,破發比為35.23%。

赴港上市的A股和回流的中概股,在港股市場上頻繁地出現「水土不服」。

從Wind的數據來看,今年赴港的17只A股中,有6只已破發(包括中偉新材),佔今年AH股新股數量17家的35.29%,佔今年以來破發總數的19.35%,而三只回流香港的中概股更是「全軍覆沒」,全部破發,跌幅均約達三成。

這意味著隨著兩地市場互聯互通的深化,信息差縮小,港股投資者不再為「稀缺」買單。

部分赴港企業的定價未能充分考慮市場環境與自身基本面,或存在「高定價」問題。

一方面,部分企業參考A股估值定價,但忽略了港股市場對傳統行業的估值相對保守,例如銀行股的市賬率普遍在0.5倍左右,而A股普遍在0.6倍以上;

另一方面,部分新經濟企業尚未實現盈利,卻以高估值定價,如小馬智行和文遠知行,其美股表現自第3季起已一落千丈,港股投資者自然也不買賬。

2)供給集中與流動性不足,市場承接能力受限

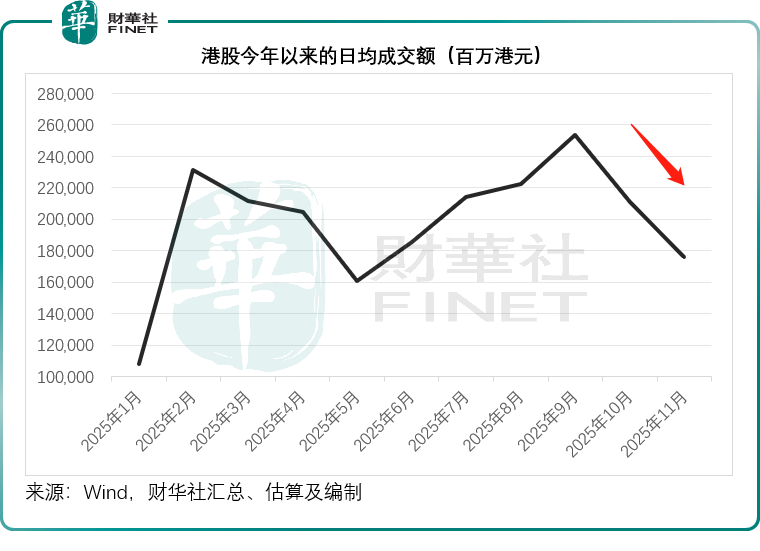

2025年下半年以來,港股IPO供給明顯加速。

尤其是11月,在港交所排隊輪候的擬上市企業已超300家,而港股市場日均成交額從第三季度頂峰時期的兩千多億,回落到現在的一千多億港元。見下圖,存量資金未必能承接集中的IPO供給。

估值分化的底層邏輯:投資者結構與估值邏輯差異

1)投資者結構不同:A股散戶主導,港股機構主導

A股市場散戶投資者佔比約接近一半,投資行為更注重短期題材與趨勢,對中小市值企業的成長性預期較高,因此容易給予溢價;而港股市場機構投資者佔比超60%,投資邏輯更注重基本面與長期價值,對高估值、高負債的中小市值企業較為謹慎,更傾向於配置龍頭企業,這就導致了「A股中小溢價、港股龍頭溢價」的分化格局。

2)估值邏輯差異:A股看成長,港股看盈利

A股市場對企業的估值更側重「成長性」,即使企業短期盈利不佳,只要行業前景好、營收增長快,仍能獲得較高估值;而港股市場更看重「盈利確定性」,對未盈利企業或業績波動較大的企業估值較為苛刻,對盈利穩定、前景樂觀的龍頭企業則更為青睐。這也是寧德時代、恒瑞醫藥等龍頭在港股獲得更高估值的核心原因——這些企業的盈利穩定性與業務佈局前景更符合港股機構投資者的偏好。

3)市場功能定位不同:A股側重融資,港股側重配置

A股市場的核心功能之一是為企業融資,支持實體經濟發展,因此對企業的包容性較強,估值體繫相對靈活;而港股市場作為國際化資本市場,核心功能是為全球資金提供配置標的,因此估值體繫更貼近國際市場,對企業的基本面與行業地位要求更高。這種功能定位的差異,進一步加劇了兩地市場的估值分化。

後市展望:機遇與風險並存,如何把握方向?

1)港股仍具長期吸引力,三大優勢支撐市場

儘管短期面臨破發潮與估值分化的壓力,但港股市場的長期吸引力並未減弱,三大核心優勢將持續吸引中資企業赴港上市:

國際化融資平台優勢:港股是全球最大的離岸人民幣市場,也是中資企業連接國際資本的重要橋梁。

對於有海外業務拓展需求的企業而言,赴港上市不僅能募集港元、美元等國際貨幣,還能提升企業的國際知名度,為海外並購、業務合作奠定基礎。

例如寧德時代通過港股IPO募資用於歐洲工廠建設,有效規避了外匯風險。

對新經濟企業的包容優勢:港股市場對未盈利生物醫藥企業、特殊投票權架構企業(如互聯網企業)的包容性較強,這與A股市場的上市標準形成互補。

對於不符合A股上市條件但具備高成長性的新經濟企業而言,港股是重要的融資渠道。

例如2025年下半年回港的禾賽、小馬智行和文遠知行,均為同股不同權結構,暫不符合A股上市條件,但能通過港股上市成功募集資金。

與A股的互補性優勢:A+H股架構能讓企業同時對接内地與國際兩個市場,分散上市地風險。

在當前全球資本市場波動加劇的背景下,A+H股架構成為更多龍頭企業的選擇——既可以通過A股市場獲得内地資金支持,也可以通過港股市場獲得國際資金配置,提升企業的抗風險能力。

此外,通過「港股通」機製,回流的中概股也能得到南下資金的支持。

2)需警惕四大風險,避免踩坑

供給稀釋風險,新股集中上市或分流資金:如前所述,從當前的排隊狀況以及陸續有越來越多A股企業表達了赴港上市意願來看,2025年第四季至2026年,仍是港股IPO密集期。

若短期内新股集中上市,將對港股市場的流動性造成較大壓力,導致存量個股(尤其是中小市值個股)的資金被分流,股價承壓。

投資者需警惕新股集中上市期間的市場波動,避免配置流動性較差、估值偏高、純炒作概念的中小市值個股。

定價風險,高定價新股破發概率高:從歷史數據來看,定價偏高、缺乏折價空間的新股,破發概率遠高於定價合理的新股。

投資者在參與港股打新時,需重點關注三個指標:

一是AH股折讓幅度,若折讓幅度低於過去的平均值,需謹慎參與;

二是市盈率與行業平均水平的對比,若市盈率高於行業平均水平,需警惕估值泡沫;

三是企業的盈利穩定性,未盈利企業或業績波動較大的企業,破發風險更高。

高負債風險,可能導致上市後再融資:今年還出現一個現象,不少新經濟企業上市後不久即乘勢進行再融資,例如今年5月才上市募資近1.5億港元的博雷頓(01333.HK),11月中又宣佈了上市後配股計劃,擬再籌2.4億港元。

儘管這些新股因為概念而獲得投資者青睐,擁有不俗的估值,從而讓其再融資水到渠成,但是這樣的例子多了,也讓港股投資者和機構多了個「心眼」,會更加嚴格地審視新上市企業的財務狀況再給予估值。

業績不及預期風險,經濟波動影響企業盈利:2025 年全球經濟面臨增速放緩的壓力,部分行業(如消費、製造業)的企業業績可能出現不及預期的情況。

對於已赴港上市的企業而言,若業績未能兌現上市時的承諾,股價可能出現大幅回調;對於擬赴港上市的企業而言,業績波動可能導致上市進程延遲或發行失敗。

投資者需密切關注企業的業績預告、財報數據,避免配置業績確定性低的企業。

政策風險,兩地監管政策變化或影響市場:港股市場受内地與香港兩地監管政策的影響較大,例如内地的行業監管政策(如醫藥、互聯網行業的監管)、香港的上市製度改革(如對特殊投票權架構企業的上市標準調整)等,都可能對市場產生影響。

投資者需密切關注政策動態,尤其是與自己持倉行業相關的監管政策,及時調整投資策略。

結語

在這場如火如荼的IPO盛宴與估值迷思中,如何甄别真正的優質標的?即將公佈的「港股100強」評選結果,恰逢其時地為我們提供了一個權威的觀察窗口。

據悉,2025香港財富管理高峰論壇暨第十二屆港股100強頒獎盛典將於2025年12月8日在香港會展中心舉行。

「港股100強」榜單始終致力於篩選出香港資本市場中綜合實力最強、最具投資價值的上市公司。在當下紛繁復雜的市場環境中,這份榜單不僅是對過去一年優秀企業的表彰,更是為投資者指明方向、樹立價值投資標桿的重要參考。

哪些新上市公司能憑借強勁表現躋身其中?哪些老牌巨頭能穩坐釣魚台?讓我們共同期待評選結果的揭曉,從中探尋穿越週期、抵禦風險的投資智慧。

推薦文章