百億打敗諾和諾德,輝瑞赢了嗎?

輝瑞(PFE.US)出乎意料地打敗糖尿病和肥胖症領域巨頭諾和諾德(NVO.US),取得肥胖症療法開發商Metsera(MTSR.US)的收購權,簽訂了一項價值100億美元的協議。

這一交易,很可能重塑肥胖症醫藥市場的競爭格局。

疫情後,輝瑞的尷尬

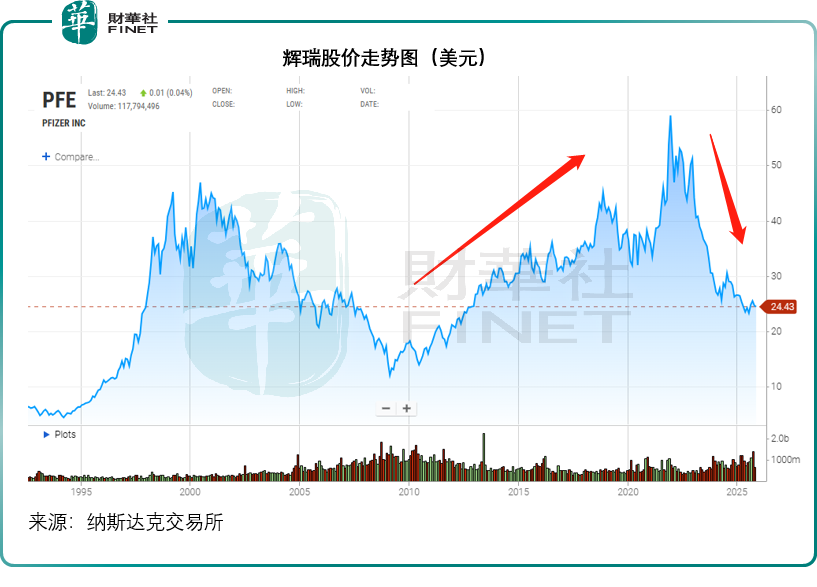

疫情期間,輝瑞憑借在新冠疫苗與口服特效藥上的核心產品優勢,搭配強大的研發、生產及商業化能力,成為全球抗疫中的關鍵藥企,股價也水漲船高,見下圖。

其股價從2019年末的38.053美元狂飙至61美元以上,但隨著疫情結束,股價也持續下滑,當前股價25美元不到,市值還不到1,400億美元,僅相當於全球市值最高的醫藥巨頭禮來(LLY.US)的16%左右,「疫情鬥士」的風採蕩然無存。

疫情之後,風頭最勁的減肥藥賽道,無疑最有可能讓輝瑞重回高光時刻。

事實上,輝瑞早在上世紀80年代末,已開始介入GLP-1領域。輝瑞當時與科創公司MetaBio合作,成為後者在代謝病領域GLP-1(胰高血糖素樣肽-1)療法商業化計劃的主要出資方,但由於内源性GLP-1半衰期僅數分鍾,鼻用或透皮給藥方式均失敗,這次合作三年便夭折,更别提商業化。

本世紀初,輝瑞開發過奧特那班(Otenabant,CP-945598)——一款採用當時減肥藥研發最熱門的CB1受體拮抗劑類減肥藥,但受2008年賽諾菲同類減肥藥因精神神經事件風險被暫停上市的影響,輝瑞於2008年終止臨床研究。

2008年後,輝瑞將重點轉向疫苗、腫瘤等領域,擱置減肥藥戰略直至2015年,輝瑞通過與Sosei Heptares合作取得Lotiglipron和PF-06954522兩款小分子GLP-1R激動劑,同時内部還孵化了口服GLP-1藥物Danuglipron。

然而,雷聲大雨點小,這次的努力同樣無疾而終:2023年底,口服GLP-1候選藥Lotiglipron因臨床實驗中肝酶升高而遭擱置;今年4月,另一口服GLP-1藥物Danuglipron又因試驗中有患者出現潛在藥物性肝損傷而被叫停;8月初,就連PF-06954522也因為臨床數據不佳和市場競爭變化等原因被喊停。至此,輝瑞的GLP-1管線全軍覆沒。

輝瑞目前在肥胖症領域的,就只剩下II期臨床階段的GIPR拮抗劑PF-07976016,原本輝瑞計劃將其與Danuglipron聯合開發,但在Danuglipron印肝損傷風險終止開發後,組合方案也取消。

這次收購Metsera,或有望讓輝瑞重新返回肥胖症領域。

為何Metsera成為香饽饽?

成立於2022年的Metsera是一家臨床階段生物科技公司,專注於肥胖症與代謝疾病療法,其獨特優勢在於專注於開發提升患者依從性的給藥方案,該公司的核心候選藥物MET-097i是一種月度注射型GLP-1受體激動劑,在保持與現有週效製劑相當療效與安全性的同時,有效降低用藥頻率。

另外,Metsera還擁有基於胰澱素的MET-233i化合物,預計於2026年初進入中期臨床試驗。由於胰澱素類似物能增強飽腹感、延緩胃排空,作為GLP-1藥物聯合療法的組合成分正重新獲得關注。這種雙通路療法有望實現更優的減重效果,且不會顯著增加心血管或胃腸道風險。

華爾街分析師預測,如果臨床試驗成功,Metsera的整體研發管線年銷售收入最高有望突破50億美元。

今年初在納斯達克上市的Metsera,上市時的發售價僅為18美元,按此計算上市時市值僅18.96億美元,但上市當日,其股價已狂飙47%,其後一路向上,到7月中已到達47.40美元水平,按此計算,其市值達到50億美元。

輝瑞與諾和諾德的Metsera爭奪戰

輝瑞於今年9月率先提出對Metsera的73億美元收購要約,拉開Metsera收購案的序幕,這一出價包含與研發里程碑掛鈎的或有價值權利。

通過Ozempic和Wegovy等明星產品主導全球GLP-1市場的諾和諾德,在減肥藥市場曾所向披靡,但是禮來攜GLP-1/雙激動劑藥物Zepbound和Mounjaro迅速佔領市場,讓諾和諾德逐漸失去優勢,加上兩家藥廠最近與特朗普達成的GLP-1類減肥藥降價換醫保的協議,進一步加劇其戰況。

這種競爭壓力或迫使諾和諾德尋求外部資源來拓展業務,Metsera無疑是合適的目標。於是在10月30日,諾和諾德向Metsera提出90億美元的競爭報價,企圖截胡這筆交易,並且不斷擡高出價,總價達約100億美元,與輝瑞的爭奪迅速升級。

10月31日,輝瑞起訴諾和諾德,不過美國法官駁回了起訴,輝瑞選擇修改並購報價,最終將報價提升至每股86.25美元,僅比諾和諾德報價高出5美分,這包括65.60美元的現金及最高20.65美元的或有價值。

11月7日晚,Metsera確認與輝瑞的交易,諾和諾德也發表聲明指正式退出,輝瑞最終赢得競購戰。

據透露,諾和諾德擬議的交易結構或觸發反壟斷法,而輝瑞恰逢其時地提出更簡潔、更符合監管要求的改進方案,或是其最後勝出的一個原因。而Metsera也表示,儘管諾和諾德所提供的條件更優越,但輝瑞更直接的交易架構,以及能在無需經歷長期監管延遲或強製性資產剝離的情況下完成交易的預期,是影響其決策的關鍵因素。

受此消息帶動,Metsera的股價於11月7日狂飙至83.18美元的紀錄高位,市值達到87億美元,而我們留意到其盤後股價進一步躍升7.00%,現報89.00美元,已超出輝瑞的出價。

這次並購對於行業有何影響?

輝瑞表示,將把Metsera的研發項目整合到其更廣泛的心血管代謝產品組合——涵蓋高血壓、糖尿病和降脂療法,以構建覆蓋全流程的肥胖治療平台,與其在初級診療和專科醫生渠道的現有佈局形成戰略協同,這或使輝瑞成為減肥藥市場一個潛在的挑戰者,但同時也可能面臨巨大的執行能力——支付如此高昂的估值,是否能取得對等甚至更高的收益和協同效益——畢竟Metsera的療法尚未驗證。

雖然諾和諾德未能成功收購Metsera,但其仍是全球GLP-1療法領域的領導者,並持續通過内部研發與戰略合作拓展產品管線,近期的研發重點或聚焦於口服GLP-1藥物、週效胰島素及固定劑量的復方療法,此外,該集團還推進將GLP-1、GIP和胰澱素類似物整合於新型給藥方案的臨床項目,這次未能收購Metsera,也有利於其保存財務實力。

隔岸觀火的禮來,心中可能正瑟瑟發抖:如果諾和諾德競購獲勝,禮來好不容易佔據的領先優勢將被輕松超越,而如果輝瑞勝,市場上將又多了一個競爭對手。

11月7日,輝瑞股價股價微漲0.04%,盤後再微漲0.04%;諾和諾德收市跌1.78%,盤後漲0.42%;禮來則收跌1.39%,盤後微跌0.04%。

這一宗交易,或促使醫藥巨頭如安進、阿斯利康等,評估GLP-1與胰澱素類似物領域的潛在收購或授權交易,這將有利於擁有月度注射劑型、口服生物利用度或雙通路活性等創新給藥機製的公司。

另一方面,這一交易或也促使美國監管機構增強對肥胖藥行業整合的審視,尤其是那些已佔據較大市場份額的藥企,未來進行收購交易時可能會面對更高的監管門檻。

推薦文章