狂歡下的暗湧:2025年10月全球資產分化與回調真相

2025年以來的全球資產牛市叙事中,10月成為一道關鍵分水嶺。

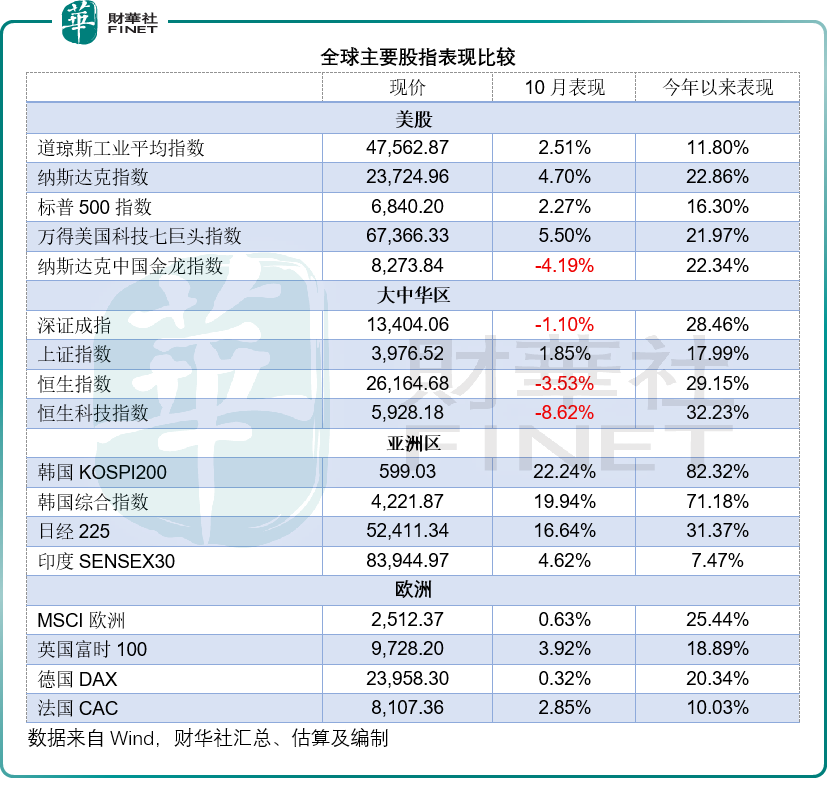

白銀今年以來64.73%、現貨金52.53%的年度累計漲幅仍在刷新紀錄、港股、A股(深證成指)年内約三成的反彈也堪稱亮眼,但單月維度的表現卻暴露了行情的脆弱性——單就10月來看,恒生指數跌3.53%,恒生科技指數跌8.62%,深證成指跌1.10%,上證指數雖然一度突破4,000點,卻難守住火線,10月的漲幅也僅1.85%,明顯跑輸納斯達克指數4.70%、標普500指數2.27%的單月漲幅。

核心資產單月表現:牛市光環下的分化加劇

1)股市:美股強、港股弱的鮮明反差

10月的全球股市呈現明顯的區域分化。美股三大指數全線上漲,且續創新高。美股三大指數全線上漲,納斯達克指數(IXIC.US)單月漲幅4.70%,月末收於 23,724.96點,標普500指數(SPX.US)單月漲2.27% 至6,840.20點,道瓊斯工業指數(DJI.US)也錄得2.51%的正收益,收於47,562.87點,大型科技股是支撐市場持續走強,萬得美國科技七巨頭指數10月份漲幅達5.50%。

中概股和港股則陷入深度回調,納斯達克中國金龍指數於10月份下跌4.19%,恒生指數(HSI.HK)10月累計下跌3.53%,月末收報25,906.65點,恒生科技指數(HSTECH.HK)跌幅更是擴大至8.62%。A股同樣表現平淡,上證指數全月上漲1.85%,收於3,954.79點;深證成指跌1.10%,收報13,378.21點。

值得注意的是,新興市場内部也呈現分化,韓股成為「最靓的仔」,韓國綜合指數10月累漲19.94%,今年以來累計漲幅達71.18%;日經225指數單月大漲16.64%,今年以來累計漲幅達31.37%,印度股市表現雖不及日韓,卻也好於中資股,印度SENSEX指數單月漲幅為4.62%,今年以來累計漲幅為7.47%。。

歐洲股市表現平淡,MSCI歐洲單月微漲0.63%,英國富時100指數單月漲3.92%,德國DAX30指數微漲0.32%,法國CAC指數漲2.85%。

2)貴金屬:從「狂歡」轉向「震蕩」

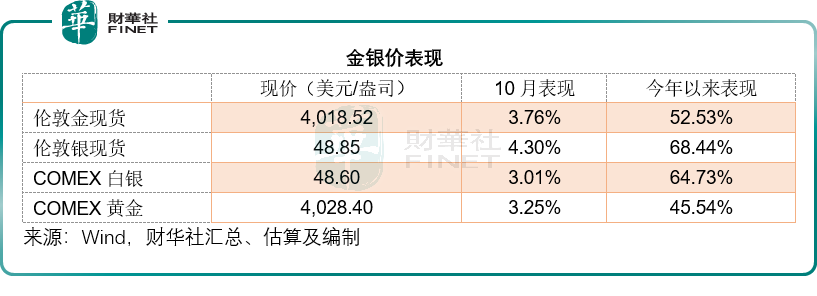

貴金屬市場更上演「過山車」行情,現貨銀於10月中旬一度突破54.142美元,但隨後回落,現為每盎司48.85美元;現貨金也一度突破4,355.685美元水平,市場樂觀預期5,000美元指日可待,但隨後急跌,現報4,018.52美元。

在見高後獲利盤即湧現,一方面是政策預期與地緣風險切換的製約,另一方面或也反映市場的情緒波動極大——對於這些避險資產的配置存在復雜的心理博弈——既想避險,又擔心錯過風險投資的潛在回報。

3)能源與匯率:美元企穩,原油承壓

10月美元指數呈現階段性走強態勢,從9月末的97.82升至99.73點,再度逼近100點心理關口,單月上漲1.95%,階段性走強對以美元計價的資產形成一定壓製,但無礙美股的強勁漲勢。

能源市場表現疲軟,美油10月末期貨價收報60.98美元/桶,全月累跌2.23%,佈倫特原油期貨價收於64.77美元/桶,單月跌幅約1.91%,主要受中東局勢緩和、美國庫存增加及全球需求預期放緩等因素影響。但值得留意的是,OPEC+表示將在明年第1季暫停增產,為油價提供了支撐,當前美油反彈至61美元以上,佈油也保持在64.80美元以上。

分化背後的核心邏輯:預期重構與資金再平衡

今年年初,中資股和中概股憑借估值修復邏輯表現強勢,但10月的回調本質是多重壓力的集中釋放。港股市場10月新股發行節奏加快,大量IPO項目對場内資金形成明顯分流,疊加中美貿易博弈的反復,市場風險偏好持續走低,前期積累的豐厚獲利盤選擇落袋為安,進一步加劇了板塊波動。

與此同時,國内經濟復蘇力度尚未完全達到市場預期,消費、科技等前期領漲板塊缺乏新的利好催化,而外資配置節奏的放緩,也使得中資股失去了重要的資金支撐,在全球股市的強弱對比中逐漸掉隊。

另一方面,地緣風險與政策的不確定性令貴金屬的避險需求時隱時現,金銀一再刷新高位,而美聯儲對於降息的猶豫,或也令資金在選擇貴金屬時多了顧慮。

美股10月的逆勢走強,離不開盈利與流動性的雙重支撐。大型科技企業憑借穩定的盈利增長和技術壁壘,成為資金的「避風港」,萬得美國科技七巨頭指數的強勢表現,直接帶動了納指和標指走高。

同時,美聯儲寬松週期開啓後的流動性環境,為股市提供了充足的資金支撐。儘管美元指數階段性走強,但市場對降息的長期預期未改,低成本資金仍在持續流入權益市場,而美國經濟的相對韌性,也讓美股在全球資產中具備了更強的吸引力,成為避險資金的「次優選擇」。

後續展望

貴金屬市場方面,中期上漲邏輯未變,全球央行購金趨勢、美聯儲降息週期、地緣風險不確定性等核心支撐因素依然存在,短期回調或為長期配置提供「上車機會」。

能源與匯率市場中,美元指數在100點關口附近或面臨反復博弈,降息預期與經濟數據將成為核心驅動因素;原油價格則將在OPEC+產量計劃與全球需求變化之間尋求平衡。

美股10月的強勢延續,核心依賴大型科技股的領漲支撐。以英偉達(NVDA.US)、微軟(MSFT.US)、蘋果(AAPL.US)為代表的科技巨頭,憑借AI產業鏈的深度佈局持續收割市場紅利,英偉達市值一度突破5.03萬億美元,成為全球首家邁入這一門檻的企業,微軟、蘋果也雙雙跨過4萬億美元市值關口。

但光鮮表現背後,AI投資泡沫的隱憂正在累積。美國大型科技股的天價估值高度依賴AI商業化的樂觀預期,若技術落地進度不及預期或監管政策收緊,高估值缺乏盈利支撐的風險將集中釋放。後續美股能否延續強勢,關鍵在於科技巨頭能否將AI技術優勢轉化為持續穩定的盈利增長,投資者需警惕估值泡沫破裂引發的回調風險。

港股10月調整後,「估值窪地」特徵愈發凸顯。Wind的數據顯示,恒生指數的市盈率(TTM)僅為11.66倍,恒生科技指數則為22.85倍,遠低於標普500指數的市盈率29.12倍以及納指的42.30倍。加上貿易博弈下「國產替代」所帶來的潛在發展空間,中資科技龍頭或更具性價比。

推薦文章