將奔赴港股的禾賽,在智駕和機器人賽道「雙線開花」

作為全球車載激光雷達領域的「雙雄」之一,禾賽(HSAI.US)最近可謂是「雙喜臨門」。

一方面,禾賽赴港上市已成功取得中國證監會備案。若後續順利登陸港交所,有望成為首家通過「科企專線」新規實現港股IPO的企業。

據報道,知情人士稱,禾賽正準備最早於下個月在中國香港上市,籌集大約3億美元資金。

另一方面,同時腳踏自動駕駛和機器人兩條黃金賽道的禾賽,經營業績一路高歌猛進,今年二季度強勢扭虧。亮眼成績刺激公司股價在業績公佈當日大漲9.73%,隨後高位震蕩。其港股IPO獲中國證監會備案後,美東時間週三,公司股價大漲14.07%。

實現扭虧並超預期,市佔率碾壓速騰

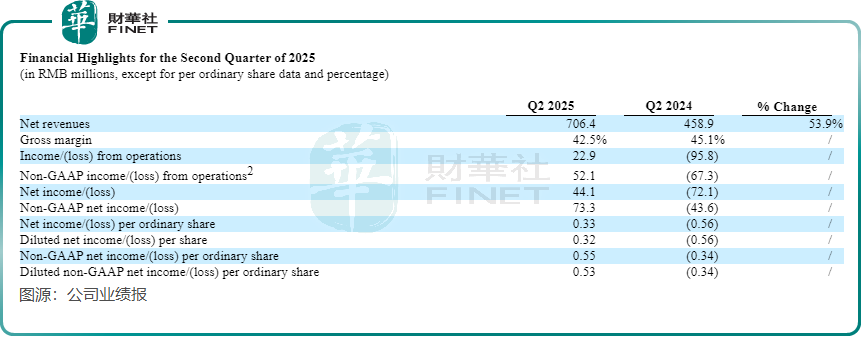

在去年四季度實現扭虧後,禾賽在今年二季度再收獲盈利。

業績報顯示,今年二季度,禾賽實現營收7.06億元(單位人民幣,下同),同比增長53.9%;淨利潤達4410萬元,去年同期虧損7210萬元,遠超其此前所預期的GAAP(一般公認會計原則)層面盈利轉正目標。

對比行業另一巨頭速騰聚創(02498.HK),禾賽二季度的增長速度明顯更勝一籌。速騰聚創第二季度營收同比增長24.4%至4.55億元,虧損同比收窄63.6%至4982萬元,依舊處於虧損狀態。

禾賽能夠實現強勢扭虧,主要得益於規模效應的逐步釋放,整體費用率出現明顯下降。今年二季度,禾賽的銷售費用率、管理費用率及研發費用率均實現不同幅度的下滑。

激光產品出貨量方面,禾賽今年以來銷量持續爆發。今年二季度,公司激光雷達總出貨量為35.21萬台,同比激增306.9%,上半年總出貨量則達54.79萬台(同比+276.2%),已超過2024年全年。

禾賽在數個細分領域的表現,已強勢超越速騰聚創。

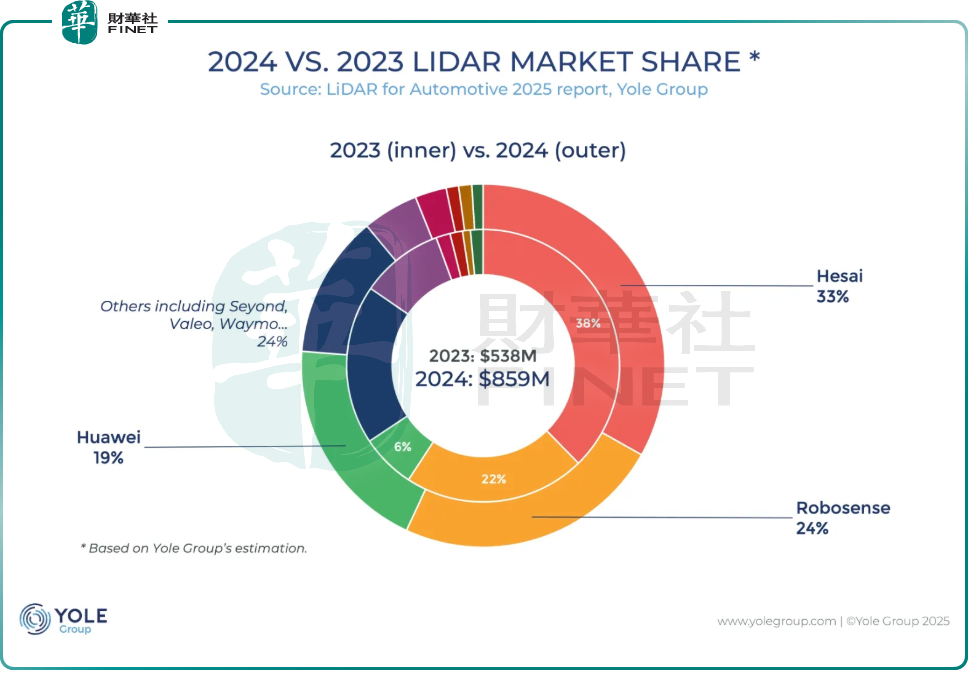

根據Yole Group發佈《2025年全球車載激光雷達市場報告》,按市場規模計,禾賽在車載激光雷達市場摘得三項全球第一:全球車載激光雷達市佔率第一(33%)、全球ADAS激光雷達市佔率第一(26%)、全球L4自動駕駛激光雷達市佔率第一(61%)。

此外,根據雙方業績報,不論是總營收,還是ADAS激光雷達出貨量,禾賽均大幅領先速騰聚創。其中,禾賽上半年ADAS激光雷達出貨量44.97萬台,同期速騰聚創僅錄得22.05萬台。

今年以來,禾賽新增了多家頭部車企的訂單。在國内ADAS領域,二季度及近期禾賽已獲得9家頭部車企的20款車型定點,將於2025-2026年陸續量產交付。

機器人領域井噴式增長

隨著AI技術的快速發展,機器人正逐漸成為繼智能手機和智能汽車之後的下一代超級終端。激光雷達作為機器人與現實世界交互的核心傳感器,正悄然成為推動整個行業進步的關鍵技術。

禾賽在機器人業務領域佈局較早,早在2020年10月便推出了首款適用於機器人的激光雷達產品XT32。通過與維他動力、星動紀元等機器人廠商展開合作,目前其激光雷達產品已廣泛應用於服務機器人、移動機器人、配送機器人、清掃機器人、割草機器人等多個場景。

除了在車載激光雷達領域滲透率快速提升,禾賽目前在機器人領域的激光雷達產品也已實現大規模交付。

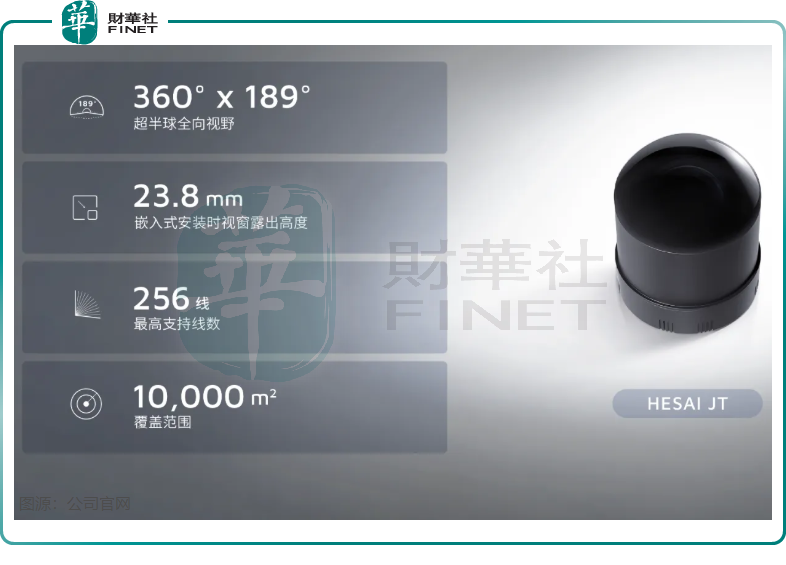

今年二季度,禾賽機器人領域產品交付量為4.85萬台,同比大幅增長743.6%,上半年累計交付量達9.83萬台。其中,發佈時間不足5個月禾賽JT繫列取得顯著成績,累計交付量已達10萬台。

根據高工產業研究院的數據,在機器人領域,禾賽在2025年上半年的中國激光雷達出貨量中排名第一。

對於機器人領域的未來發展潛力,禾賽科技CFO樊鵬近期在接受採訪時表示,「從長期維度來看,我們認為機器人業務必然是比車載業務更具潛力的戰略佈局。」

基於市場需求旺盛,禾賽機器人感知業務副總裁劉興偉近日預計,「公司今年機器人激光雷達市場出貨量在30萬台到40萬台間。」而今年上半年,該業務已交付9.83萬台。若全年目標順利實現,則意味著下半年出貨節奏將顯著加快。

國信證券在研報中表示,禾賽下遊機器人激光雷達產品在手訂單充沛,公司激光雷達產品業務將受益於下遊車企和機器人客戶對激光雷達的需求增加而帶來出貨量的持續增長,銷售收入有望高速增長,預計2025-2027年激光雷達產品營收增速分别為54%/40%/40%。

總結

隨著激光雷達在自動駕駛和機器人領域的應用不斷深化,禾賽憑借其技術積累和市場佈局,有望在激烈的行業競爭中繼續保持領先。不過,行業技術叠代迅速、市場競爭加劇,禾賽能否持續保持高增長,仍需觀察其後續的產品落地與客戶拓展情況。

推薦文章