對主要央行的最新看法--荷蘭國際集團

儘管最近出現了一些挫折,但我們仍預計美國今年將三次降息,從9月開始。歐洲央行(ecb) 6月降息似乎已成定局。

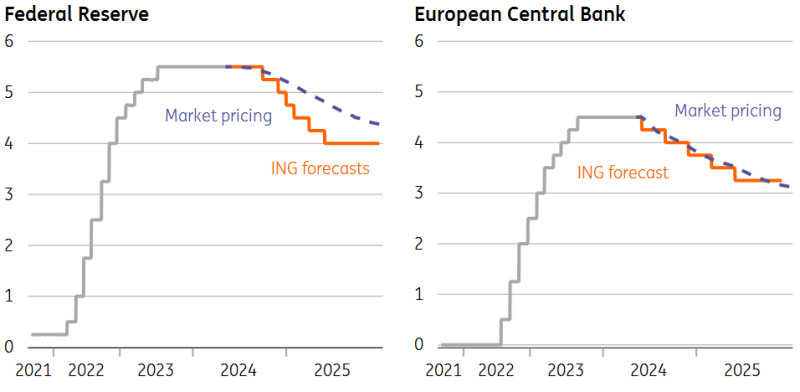

我們對央行的看法與市場定價對比

來源:Macrobond, ING

美國聯邦儲備理事會(Fed,fed)

在5月份的聯邦公開市場委員會會議上,美聯儲主席傑羅姆·鮑威爾(Jerome Powell)表示,央行的貨幣政策立場“處於一個良好的位置”,但很明顯,官員們對最近通脹方面缺乏進展感到擔憂。升息的可能性仍然不大,但聯準會準備將利率維持在當前水平,直到取得進展或就業市場明顯走弱。

在那次會議之前,市場對今年降息幅度的預期僅為28個基點左右,而在1月時,市場對降息幅度的預期已超過150個基點。但鮑威爾主席對勞動市場前景的一些謹慎評論,以及隨後公佈的遜於預期的4月就業報告,已使利率向降息50個基點的方向回落。

我們繼續預測,從9月開始,今年將有三次降息25個基點。商業調查顯示,對經濟前景持謹慎態度是有道理的,而就業調查則顯示,未來幾個月招聘活動明顯放緩。我們也預計,隨著經濟活動降溫和勞動成本成長放緩,通膨數據將更加令人鼓舞,這有助於抑制價格壓力。然而,要實現降息,我們可能需要在9月份之前看到至少三個環比0.2%的核心通膨率,一些消費者支出降溫的跡象,以及失業率可能上升至4.2%或更高。

歐洲中央銀行

儘管歐元區出現了可能出現通貨再膨脹的初步跡象,但歐洲央行(ecb) 6月會議上的降息似乎仍是板上釘釘的事。事實上,一些歐洲央行成員已經希望在4月會議上降息,以及自4月會議以來幾乎所有歐洲央行發言人的溝通,使得歐洲央行幾乎不可能不降息。然而,展望6月以後,歐央行的道路一點也不明朗。通貨再膨脹的風險明顯增加了。不僅美國通膨在過去兩年中是歐元區通膨的良好領先指標,而且目前正再次呈現上升趨勢,而且還有其他更接近美國的因素指向新的通膨風險。經濟活動的周期性反彈,以及油價上漲和歐元匯率走弱,很容易推動歐洲央行自己對2025年通膨的預測再次超過2%。只有當通膨迅速回到2%時,更長的實質降息週期才會出現。任何通貨再膨脹的跡像以及更強勁的經濟活動都將限制歐洲央行的營運空間。這就是為什麼我們預期歐洲央行今年的降息幅度不會超過75個基點。

英格蘭銀行

英國央行(Bank of England) 5月份的會議毫無疑問地表明,該委員會離首次降息更近了一步,儘管它保留了多種選擇。 6月有可能降息,不過在那之前還有兩份通膨報告要發布,我們認為4月的數據可能會很有分量。每年的這個時候,與指數掛鉤的年度價格或合約價格都會開始上漲。去年,服務價格出現了意想不到的大幅飆升。今年有可能發生類似的事情,儘管規模較小。如果我們是對的,那麼我們認為委員會將傾向於等到8月份再降息,屆時將出現另一輪通膨。不管怎樣,我們認為英國央行會先於聯準會降息,預計今年總共會降息三次。

日本央行

本月的關鍵數據,包括第一季GDP、收益和通膨數據,預計將支持日本央行的鴿派立場。由於1月和2月與安全醜聞相關的汽車停產,GDP預計將季度環比收縮0.2%(經季節性調整),蓋過了私人消費的改善。由於各種政府計劃,預計4月份通貨膨脹率將大幅下降至2%以下,而2024財年的業績尚未反映在獲利數據中。我們仍認為,這些數據將支持7月進一步升息15個基點,但如果GDP收縮程度超出預期,且6月份實際工資增長仍為負,那麼升息的時間可能會推遲幾個月。

推薦文章