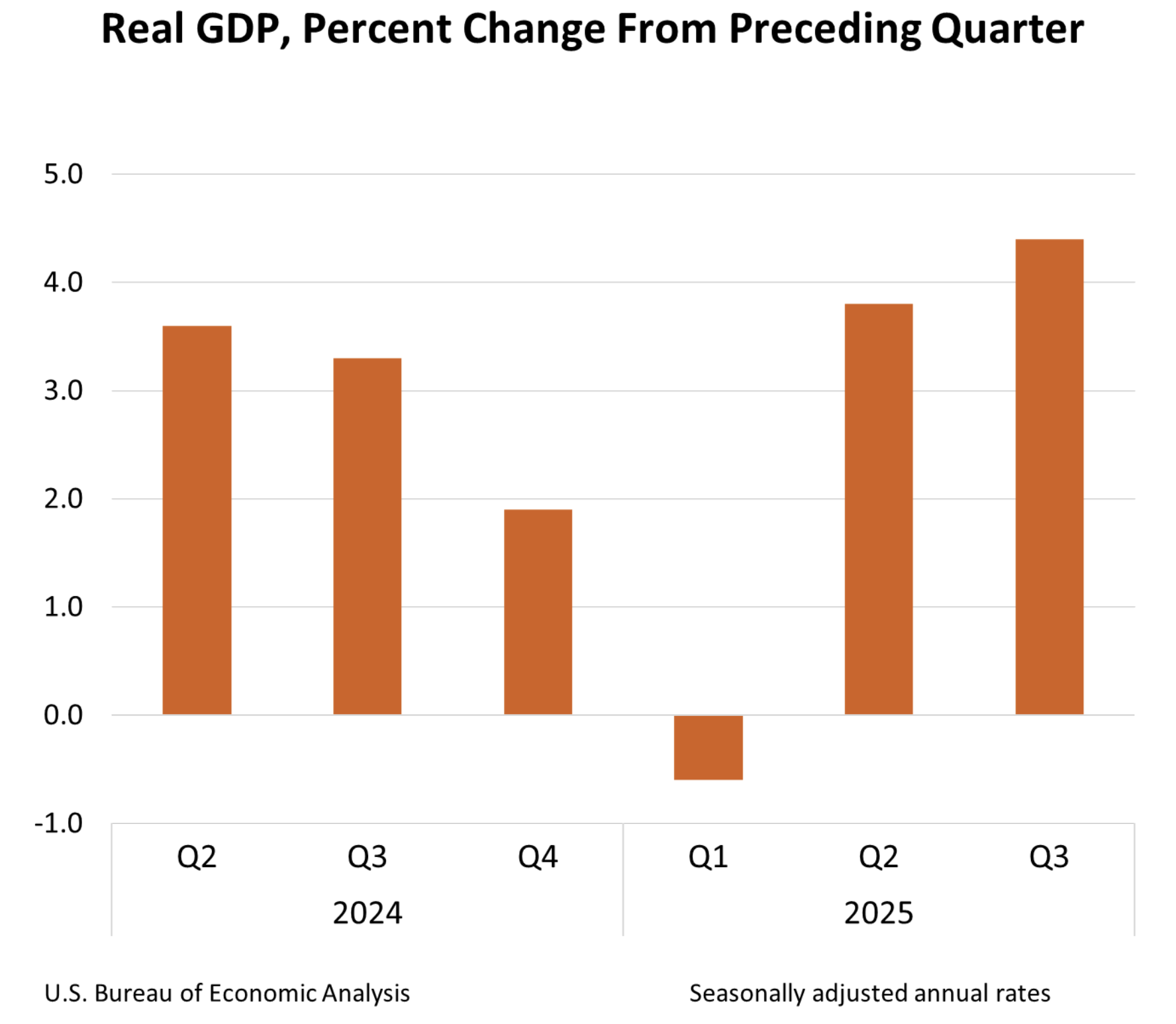

預計美國第四季度國內生產總值(GDP)增長將在第三季度表現出色後顯著放緩

- 美國第四季度國內生產總值(GDP)增長預計將從第三季度的4.4%放緩至3%,部分原因是政府長期停擺的滯後影響。

- 疲弱的消費和低迷的勞動力市場加劇了對美國經濟的擔憂。

- 交易者還將關注週五同時發布的PCE物價指數。

美國經濟分析局(BEA)將在GMT13:30發布第四季度國內生產總值(GDP)的首次初步估計。分析師預測美國經濟年化增長率為3%,較上季度的4.4%放緩,因為從10月到11月中旬的美國政府長期停擺影響了經濟增長。

投資者認為美國經濟在第四季度的強勁勢頭減弱

預計美國經濟在2025年最後三個月將放緩,之前一個季度意外加速。3%的年化GDP預測仍顯示出健康的增長率,與其他主要經濟體相比,但它突顯了最近幾周出現的一些弱點,可能會削弱美國經濟例外主義的理論。

美國政府停擺可能導致經濟放緩。"我們估計第四季度實際GDP年化增長率為1.6%,大部分疲弱歸因於從10月初到11月中旬的長期政府停擺,這可能使整體增長減少了約1.2個百分點,"富國銀行的經濟學家在一份研究報告中表示。他們補充說,剔除停擺的影響,基本面依然穩健。

儘管如此,勞動力市場仍然是主要擔憂。1月份的非農就業人數顯示出意外強勁的淨就業增長和失業率下降,但近三分之二的新職位空缺集中在醫療行業。此外,2025年的就業數據被下調至181,000,之前的估計為584,000,遠低於2024年創造的146萬個就業崗位。

此外,消費占GDP的近70%,顯示出令人擔憂的趨勢。由於大宗商品銷售下降,12月份零售銷售停滯,10月份的數據也被下調。看起來不確定的就業預期和因貿易關稅導致的生活成本上升,開始影響消費者信心,對經濟增長造成壓力。

與第四季度GDP一起,美國經濟分析局(BEA)還將發布12月份的初步美國個人消費支出(PCE)物價指數數據。美聯儲(Fed)首選的通脹指標預計將顯示通脹依然頑固,年增長率接近3%,而非美聯儲的2%目標。低增長和高通脹的風險將給美聯儲帶來頭痛,並可能引發美元劇烈波動。

國內生產總值數據何時發布,它將如何影響美元指數?

美國GDP報告定於GMT13:30發布,與美國PCE物價指數報告同時發布。由於投資者在等待後續重要經濟數據,本週初的交易量較低。考慮到這一點,如果這兩個數據指向相同的貨幣政策方向,它們可能會對美元(USD)的波動產生重大影響。

週五的數據可能會考驗本週脆弱的美元復甦。歐元(EUR)和日元(JPY)失去動能,而英鎊(GBP)因英國經濟增長和通脹數據疲軟而面臨壓力,增加了市場對英國央行在3月份放鬆貨幣政策的預期。然而,美元需要國內數據的支持才能確認趨勢轉變。

FXStreet.com的外匯分析師Guillermo Alcalá認為,美元指數(DXY)在96.50區域的高低點可能是見底的潛在跡象,儘管在98.00區域以下,牛市動能仍然不穩定:"上週在96.50的高低點是美元的好兆頭,但多頭需要突破並保持在98.00水平以上,以確認趨勢轉變,並向98.85區域進發,在那裡下降趨勢線阻力與1月21日和22日的高點相遇。"

"另一方面,GDP增長低於預期和通脹壓力疲軟將促使投資者加大對2026年美聯儲降息的押注,並削弱對美元的投機支持。 "跌破96.50將使空頭重新掌控,暴露出1月觸及的四年低點95.55,"Alcalá補充道。

國內生產總值常見問題(FAQ)

一個國家的國內生產總值(GDP)衡量的是其經濟在一定時期內(通常是一個季度)的增長率。最可靠的數據是將GDP與上一季度進行比較,如2023年第二季度與2023年第一季度,或與去年同期進行比較,如2023年第二季度與2022年第二季度。折合成年率的季度GDP數據推斷出該季度的增長率,就好像它在今年剩余時間裏是不變的一樣。然而,如果暫時的沖擊影響了一個季度的增長,但不太可能持續全年,那麽這些可能會產生誤導——就像2020年第一季度新冠疫情爆發時發生的那樣,當時增長急劇下降。」

GDP增長通常對一個國家的貨幣有利,因為它反映了經濟增長,更有可能生產出口商品和服務,並吸引更多的外國投資。同樣,當GDP下降時,通常對貨幣是負面的。當經濟增長時,人們傾向於增加消費,從而導致通貨膨脹。然後,該國的中央銀行不得不提高利率來對抗通貨膨脹,其副作用是吸引更多來自全球投資者的資本流入,從而幫助本幣升值。」

當經濟增長,GDP上升時,人們傾向於消費更多,從而導致通貨膨脹。國家的中央銀行不得不提高利率來對抗通貨膨脹。較高的利率對黃金來說是負面的,因為相對於把錢存在現金存款賬戶中,它們增加了持有黃金的機會成本。因此,較高的GDP增長率通常是黃金價格的看跌因素。

推薦文章