2026年美國巨集觀經濟分析與展望

摘要

TradingKey - 2026年美國經濟增速預計仍將持續呈現較強韌性,其主要原因有四。 其一,從中期維度考量,美國經濟自2025年二季度起強勁反彈,三季度實際GDP環比折年增速升至4.3%,顯著高於3.3%的市場預期; 作為觀測經濟潛在動能的核心指標,私人消費與投資增速大幅回升,彰顯美國內需韌性仍具穩固基礎。 其二,2025年四季度美國政府停擺時長超市場預期,該事件或對當季GDP增長形成抑制,由此產生的低基數效應,將抬升2026年經濟增長數據,其中本年度一、二季度GDP增速所受提振更為明顯。 其三,受「大而美」法案政策驅動,2026年上半年美國財政寬鬆力度預計將明顯超過2025年下半年,這一政策效應主要通過居民部門退稅與減稅兩大路徑傳導至經濟領域。 其四,2026年AI領域資本開支有望突破當前市場一致預期,涵蓋電力基礎設施在內的“AI+”相關投資亦存在超預期表現的可能性。 美聯儲近期研究報告顯示,2026年AI資本開支對GDP增速的貢獻度或將升至0.4個百分點,高於2025年水準。 基於上述四項原因,經我們測算,2026年全年實際GDP增速或達2.5%左右,該數值顯著高於當前市場2.1%的一致預期。

通脹與貨幣政策層面,受關稅對通脹的傳導效應低於市場前期預期、國際油價整體走低及工資增速持續處於低位區間等因素共同影響,儘管美國當前整體及核心CPI仍顯著高於2%的政策目標,但2026年通脹大幅反彈的概率較低。 預計上述兩項通脹指標將於本年度內穩定運行在2.6%-2.8%區間。 經濟增長所呈現的韌性,削弱了美聯儲實施持續降息的緊迫性; 而溫和可控的通脹水準,亦排除了美聯儲重啟加息週期的可能。 據此,當前市場一致預期顯示,美聯儲或於2026年6月及10月各啟動一次降息操作。 美股市場方面,憑藉美國經濟穩健增長的韌性、美聯儲降息周期的明確支撐、人工智慧領域產業落地節奏平穩且未形成顯著估值泡沫的基本面優勢,疊加美元指數持續處於下行通道所帶來的全球資本再配置紅利,多重利好因素形成共振。 在此背景下,預計2026年美股市場整體仍具備上行空間,核心指數及優勢賽道標的有望延續震蕩上行態勢。

巨集觀經濟

近期美國經濟增長動能的修復力度超出市場此前預期,今年美國經濟有望延續其韌性表現。 我們測算,2026 年全年實際GDP增速或將達到2.5%左右,該數值顯著高於當前市場2.1%的一致預期。 具體而言,驅動 2026 年美國經濟實現較高增速的因素主要有四方面。

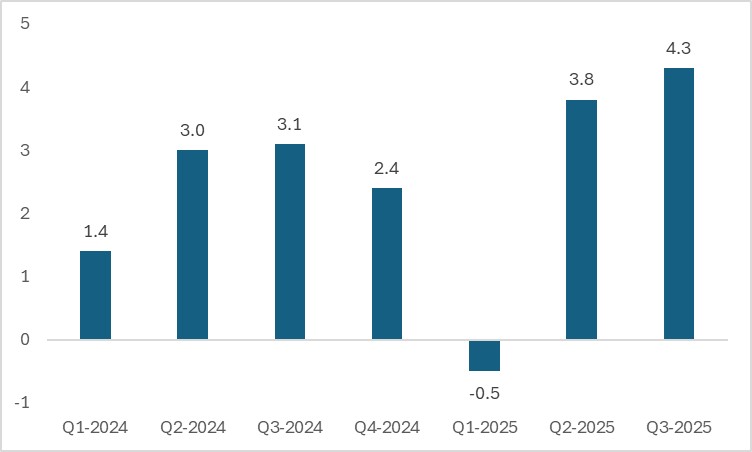

第一,最新披露的經濟數據整體表現優於市場此前一致預期,印證 2026 年美國經濟增長韌性具備延續基礎。 經濟增長維度,去年二季度起美國經濟增速得以強勁反彈,三季度GDP環比折年增速攀升至4.3%,大幅超出3.3%的市場預期值; 作為經濟潛在動能核心觀測指標的私人消費與投資合計增速回升至 3%,已逼近 2024 年下半年 3.1% 的均值水準,凸顯美國內需韌性依舊穩固。 就業市場維度,儘管 12 月美國非農新增就業人數未達預期且行業分佈相對集中,但近月美國全國獨立企業聯盟(NFIB)企業招聘意願呈整體上行態勢,自 12 月以來,周度初次申請失業金人數亦多次好於預期,上述信號均指向就業市場後續仍存改善空間,其下行風險已有所緩釋。

圖:實際GDP增速(%,環比年化)

資料來源:路孚特,TradingKey

第二,2025 年四季度美國政府停擺時長超出市場預期,這一事件或對當季 GDP 增長形成壓制,由此形成的低基數效應,將對 2026 年經濟增長讀數構成抬升作用,尤以今年一二季度 GDP 增速受提振更為顯著。 政府停擺對 2025 年四季度經濟的拖累主要通過兩大管道傳導:一是聯邦雇員薪酬停發、聯邦政府購買活動停滯以及補充營養援助計劃(SNAP)支出暫停等因素,直接引致總需求收縮; 二是停薪期間聯邦雇員停工停產,造成當期產出規模縮減。 根據美國國會預算辦公室(CBO)測算,為期六周的政府停擺,或已導致 2025 年四季度GDP較無停擺情景減少 280 億美元; 而這部分被壓制的經濟產出,將在2026年前三季度逐步回補,規模分別為130億美元、40億美元和10億美元。 從增速維度考量,在需求回補與 2025 年四季度低基數的雙重驅動下,2026 年一季度 GDP 環比折年增速,預計較無停擺情景高出約 2 個百分點; 與之相對,2026年其餘三個季度的增速則將出現逐步回落。 基於上述分析,我們判斷 2025 年四季度美國 GDP 增速將落於 1.0%-1.2% 區間,而 2026 年全年 GDP 增速有望達到 2.5%。

第三,在「大而美」 法案的政策驅動下,2026 年上半年美國財政寬鬆力度預計將顯著超過 2025 年下半年,這一政策效應主要通過居民部門退稅與減稅兩大路徑傳導至經濟層面。 2025年7月落地的「大而美」 法案新增居民減稅條款,該條款雖追溯至2025年1月起生效,但因美國國稅局(IRS)直至2026年才完成報稅表格的調整優化,導致美國居民在2025年度出現明顯的稅款多繳現象。 結合美國居民 4 月 15 日的報稅截止節點,2026 年上半年居民部門獲得的退稅額預計將增加 500 至 1000 億美元,對應規模約佔 2026 年美國 GDP 的 0.25%左右。 退稅及減稅對經濟增長的實際拉動效應,核心取決於財政乘數的大小。 據美國國會預算辦公室(CBO)測算,中低收入群體的財政乘數中位數為0.9,而高收入群體的財政乘數僅為0.35。 鑒於本次減稅政策中高收入群體受益更為顯著,我們判斷本次減稅的整體財政乘數將處於偏低水平,預計約為0.4左右,據此測算,居民退稅與減稅政策對2026年美國GDP增速的提振幅度約為0.1個百分點。

最後,2026年AI領域資本開支有望突破當前市場一致預期,涵蓋電力基礎設施在內的 “AI+” 相關投資亦存在超預期表現的可能。 我們對本年度 AI 資本開支持樂觀預判,主要基於兩方面支撐邏輯:一方面,核心市場參與主體紛紛上調業績預測,以亞馬遜網路服務、微軟智慧雲、谷歌雲平臺、甲骨文雲基礎設施四大超大規模雲廠商為代表,其在 2025 年三季度財報披露后,均上調了 2026 年及 2027 年兩年期的資本開支指引; 另一方面,非上市企業的 AI 相關資本開支規模同步上調,典型如 xAI 等企業的資本開支計劃均有所擴容。 綜合美國科技巨頭及非上市企業的資本開支情況測算,2025 年 AI 領域資本開支增速或已達到 80% 左右,大幅高於年初市場預估的 60%。 剔除相關進口專案後,2025年 AI 資本開支對美國GDP增速的貢獻度約為0.3個百分點。 美聯儲近期研究報告指出,結合項目規劃 - 開工 - 建成的全流程週期、潛在項目放棄率,以及未來新增專案的流入節奏,可測算出美國數據中心投資的短中期規模及對經濟增長的拉動效應。 在維持現有規劃專案增速的基準假設下,2026 年美國 AI 資本開支規模或將達到 4640 億美元,剔除進口因素後,其對 GDP 增速的貢獻度有望攀升至 0.4 個百分點,高於 2025 年水準。

綜上,在經濟增長根基穩固、2025 年四季度低基數效應、“大而美” 法案落地生效及 AI 領域資本開支增速持續攀升的多重支撐下,我們預計 2026 年美國經濟仍將保持較強韌性。 強勁的經濟基本面,亦為居民部門消費的穩健運行提供了有力支撐。 但需關注的是,這種整體穩健的消費態勢,或將在不同社會階層間呈現顯著分化。 相較於高收入群體,中低收入群體對就業市場的依賴性更強; 且「大而美」 法案對居民的扶持以減稅為核心形式,而非直接補貼,此類政策對高收入群體的邊際提振效應更為突出,對低收入群體的刺激作用則相對有限。 與此同時,美股上漲所催生的財富效應,亦更多向富裕群體集中,其對該群體消費的拉動效果顯著強於低收入群體。 基於此,預計 2026 年美國消費市場及整體經濟的 「K 型分化」 態勢將進一步加劇。

通脹與美聯儲政策

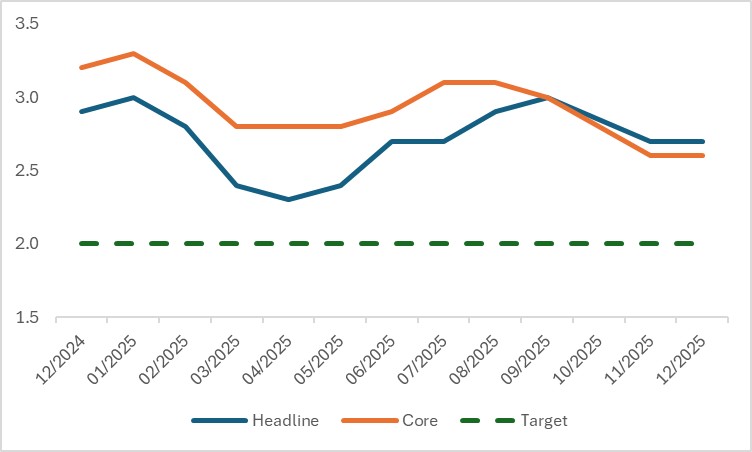

儘管美國當前整體及核心CPI仍顯著高於2%的政策目標,但2026年通脹出現大幅反彈的概率較低。 我們預計上述兩項通脹指標將於本年度內穩定運行在 2.6%-2.8% 區間。 我們對通脹不會再度抬頭的基準情景判斷,主要基於三方面原因:

其一,關稅對通脹的傳導效應低於市場此前預期。 目前美國加權進口關稅稅率較特朗普政府上任前僅提升 9 個百分點,低於理論測算水準。 疊加特朗普政府下調芬太尼進口關稅、減免食品等部分商品關稅,且最高法院或裁定對等關稅條款無效,預計當前加權進口關稅稅率已觸及峰值,後續存在回落空間。 此外,本輪貿易摩擦中,企業承擔了近五成關稅成本,顯著弱化了關稅向終端消費者的傳導力度,進一步降低了其對通脹的推升作用。 其二,國際油價整體下行,對通脹形成有效抑制。 自 2025 年 11 月以來,WTI 原油價格呈回落態勢。 市場預期亦同步調整,2025 年 10 月底對 2026 年 WTI 油價的普遍預測值為 60.1 美元 / 桶,而 2026 年 1 月該預期值降至 56.8 美元 / 桶,降幅達 5.8%。 若此預期落地,預計將壓低整體CPI約0.18個百分點。 其三,工資增速持續處於低位區間,通脹上行動力不足。 我們預判,後續美國就業市場仍將顯現疲軟態勢,這意味著即便經濟呈現修復態勢,工資水準回升所引發的通脹上行風險亦相對有限。

圖:美國通脹(%,同比)

資料來源:路孚特,TradingKey

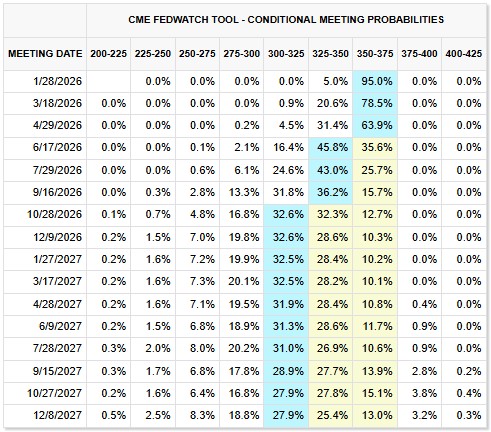

貨幣政策層面,經濟增長所展現的韌性,弱化了美聯儲實施持續降息的緊迫性; 而溫和可控的通脹水準,亦排除了美聯儲重啟加息週期的可能。 因此,當前市場一致預期顯示,美聯儲或於 2026 年 6 月及 10 月分別啟動一次降息操作。 此外,除美聯儲理事米蘭外,多數官員對持續降息持審慎立場。 例如,美國里士滿聯邦儲備銀行主席巴金指出,非農就業人數增長與失業率下降的態勢值得肯定,結合就業與通脹雙目標的潛在風險,未來利率政策需採取 「精細化調控」 策略; 美國亞特蘭大聯邦儲備銀行主席博斯蒂克則表示,特朗普關稅之外仍存在大量價格成本壓力,美聯儲政策核心需聚焦於維持通脹可控。

圖:美聯儲基準利率預測

資料來源:CME集團,TradingKey

美股後市展望

在經濟基本面強勁、通脹溫和可控且美聯儲仍處於降息週期的多重背景下,2026 年美股整體預計將維持上行態勢。 此外,即便當前美股 AI 存在一定泡沫化傾向,也遠未觸及泡沫末期階段。 泡沫末期通常具備兩大核心特徵:一是資產價格與基本面嚴重背離,二是債務融資規模呈持續高速擴張態勢。 但從當前實際情況來看,其一,美股估值雖處於偏高區間,但企業基本面依舊穩健,且市場對 AI 算力的旺盛需求與企業供給缺口,足以印證當前 AI 板塊泡沫化程度有限; 其二,儘管科技巨頭的AI資本開支模式正從現金流驅動向債務驅動轉型,但當前整體債務規模仍處於可控範圍之內,尚未顯現出債務助推泡沫膨脹的顯著跡象。

再者,美元與美股走勢呈負相關特徵,2026 年美元的持續走貶態勢,有望對美股形成結構性提振。 具體而言,美股成分股企業國際營收佔比偏高,美元貶值主要通過兩大管道增厚企業盈利:一是匯兌收益直接增加報表利潤,二是提升企業海外產品的價格競爭力,進而擴大海外市場份額與營收規模。 據高盛測算,美元指數每下行 10%,約可帶動標普 500 指數成分股營收額外增長 2%-3%。 此外,美元走弱往往伴隨全球流動性寬鬆格局及市場風險溢價下行,二者共同構成美股估值抬升的重要支撐。

總結

綜上所述,依託美國經濟的穩健增長韌性、美聯儲降息周期的明確支撐、人工智慧領域產業落地節奏平穩且未形成顯著估值泡沫的基本面優勢,疊加美元指數持續處在下行通道所帶來的全球資本再配置紅利,多重利好因素形成共振效應。 在此背景下,預計 2026 年美股市場整體仍具備向上拓展的空間,核心指數及優勢賽道標的有望延續震蕩上行的運行態勢。

推薦文章