日债收益率破4%!高市早苗的政治豪赌,正在掀起一场全球资本巨浪

TradingKey -周二(2月16日),全球金融市场被投下一颗“深水炸弹”,日本40年期国债收益率时隔30年重返4%关口,创下该品种2007年发行以来的历史峰值。另外,这波债市风暴恰好与日本首相高市早苗的大选宣言撞车,日本首相高市早苗周一在记者会上正式确认将在本周五(23日)解散众议院,并于2月8日提前大选,同时还抛出“食品消费税从8%降至0%”的重磅承诺。

一场全球性的金融风暴正在日本金融市场酝酿,以日本债务信用为赌注的政治博弈,正通过资本流动的毛细血管,向全球金融体系传导冲击波。三十年低利率时代构筑的套利逻辑轰然瓦解,全球资本的“潮汐转向”,正悄悄打开潘多拉盒子。

“紧货币+宽财政”政策正在击穿市场信任

日债收益率破4%,债券价格急速下跌,表明市场投资者正在用脚投票,戳破了日本经济的虚假平衡。现在日本的债务规模已飙升至GDP的240%,稳居全球主要经济体榜首,多年来全靠日本央行“无限兜底”和低利率环境续命。但高市早苗为了选票,硬是在脆弱的债务链条上再添重负。

高市早苗提前大选的核心诉求是通过选举巩固执政基础,而其竞选纲领中的扩张性财政承诺成为债市震荡的直接导火索。为争取选民支持,高市承诺若连任将把食品消费税从8%降至0%,在野党联盟也提出类似的减税计划。这一政策虽能短期刺激消费,但市场普遍担忧会加剧财政缺口。

由于通胀持续上升,日本央行正在被迫加息。日本核心CPI连续44个月超2%目标,逼近3%的关口,央行只能将政策利率上调至0.75%,创下1995年以来新高。

高市内阁上台后,推出规模达21.3万亿日元的经济刺激计划,2026财年预算更是攀升至122.3万亿日元,其中新发国债规模达29.6万亿日元,较上年显著扩容。

国债本质是政府的融资工具,财政支出扩张必然伴随发债规模激增,而日本债市正面临需求端收缩的困境——日本央行启动量化紧缩后持续缩减购债规模,本土寿险、银行因长债浮亏减持持仓,海外投资者对风险敏感且持观望态度,供需缺口下债券价格承压下跌,收益率被动抬升。

这种“央行加息控通胀,政府撒钱拉选票”的反向操作,彻底击穿了市场对日本债务可持续性的信任。

巴克莱策略师直言,各政党比拼财政扩张的态势,让日债供需失衡的担忧达到顶点,此前参院选举前的债市抛售阴影再度笼罩市场。

美日利差反转,全球资本流动风向正在改变

全球资本流动的核心逻辑,从来都是“逐利而行”,随着美联储的持续降息,叠加日本央行加息措施,美日利差正在加速改变,日本国债收益率破4%,正在成为全球资本流动的推手。

过去三十年,日元套息交易撑起了全球风险资产的半壁江山——投资者以近乎零成本借入日元,投向美债、美股等高收益资产,躺赚利差与资产升值。但如今,这一套利逻辑彻底失效。

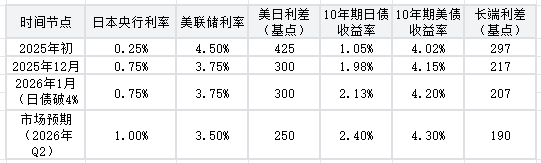

以下是2025年以来美日利差变化表,清晰呈现利差收窄乃至反转的趋势,正是这一变化触发了资本流动的连锁反应:

美日利差变化

从数据可见,美日利差已从2025年初的525个基点骤缩至300个基点,且仍有收窄趋势。更关键的是长端利差持续收窄,30年期日债收益率已超越德债,日债的收益率吸引力显著提升。这直接触发了两大资本流动现象:一是套息交易平仓,二是日本海外资产回流,两者将会掀起全球资本动荡。

日债风暴将如何撬动全球资本?

全球日元套息交易规模高达1万亿美元,过去是全球风险资产的“流动性引擎”。如今日元融资成本随日债收益率飙升,这套“借日元买高收益资产”的玩法彻底玩不转。2024年8月全球科技股因套息交易平仓大跌只是预演,此次日债破4%引发的平仓潮可能更为猛烈。

套利者被迫抛售美股、加密货币,新兴市场股票及债券等资产,换回日元偿还债务,直接引发全球风险资产波动。高盛测算,仅套息交易平仓就可能给美股带来5%以上的回调压力,而加密货币等杠杆资产的跌幅可能更甚。

日元套息交易平仓,对新兴市场的而言将会是一场“噩梦”。土耳其、阿根廷等外债高企的经济体首当其冲,国际投资者为偿还日元债务,被迫抛售这些国家的资产,引发资本外逃与货币贬值。

中国社科院研究员李清如警示,日本金融机构减持海外资产的行为,会进一步收紧全球流动性,这种收缩通过国际投资者持仓网络传导,推高全球风险溢价,发展中国家的融资环境将持续恶化,甚至可能引发局部债务危机。

日债风暴中,最诡异的现象莫过于日本股市的“反向操作”——日经225指数逆势走强,创下历史新高,形成“股债背离”的奇观。这背后并非经济基本面改善,而是国内资金的“跨市场腾挪”。

一方面,投资者从暴跌的债市撤出资金,涌入股市寻求避险与收益;另一方面,日元贬值利好出口企业盈利,叠加食品零售板块因消费税减免预期上涨(711控股涨5%、味之素涨6.07%),共同撑起股市行情。但这种繁荣极具脆弱性,一旦日债收益率进一步走高,资本外逃将随之而来,日股将面临估值与资金的双重暴击。

高市早苗的大选或将加剧全球金融市场动荡

高市早苗的大选结果,将成为全球资本流动的“分水岭”。若自民党获胜,财政扩张加码将推动日债收益率进一步攀升至4.5%以上,资本回流与套息交易平仓节奏加快,全球市场波动加剧;若大选爆冷,政策不确定性将引发短暂避险情绪,但日元长期颓势难改。

对全球投资者而言,依赖日元低息杠杆的资产估值体系已彻底崩塌,高股息、低波动资产将成为新的避风港。而对各国央行来说,如何应对日债动荡引发的资本冲击,平衡稳增长与防风险,将是前所未有的考验。

推薦文章