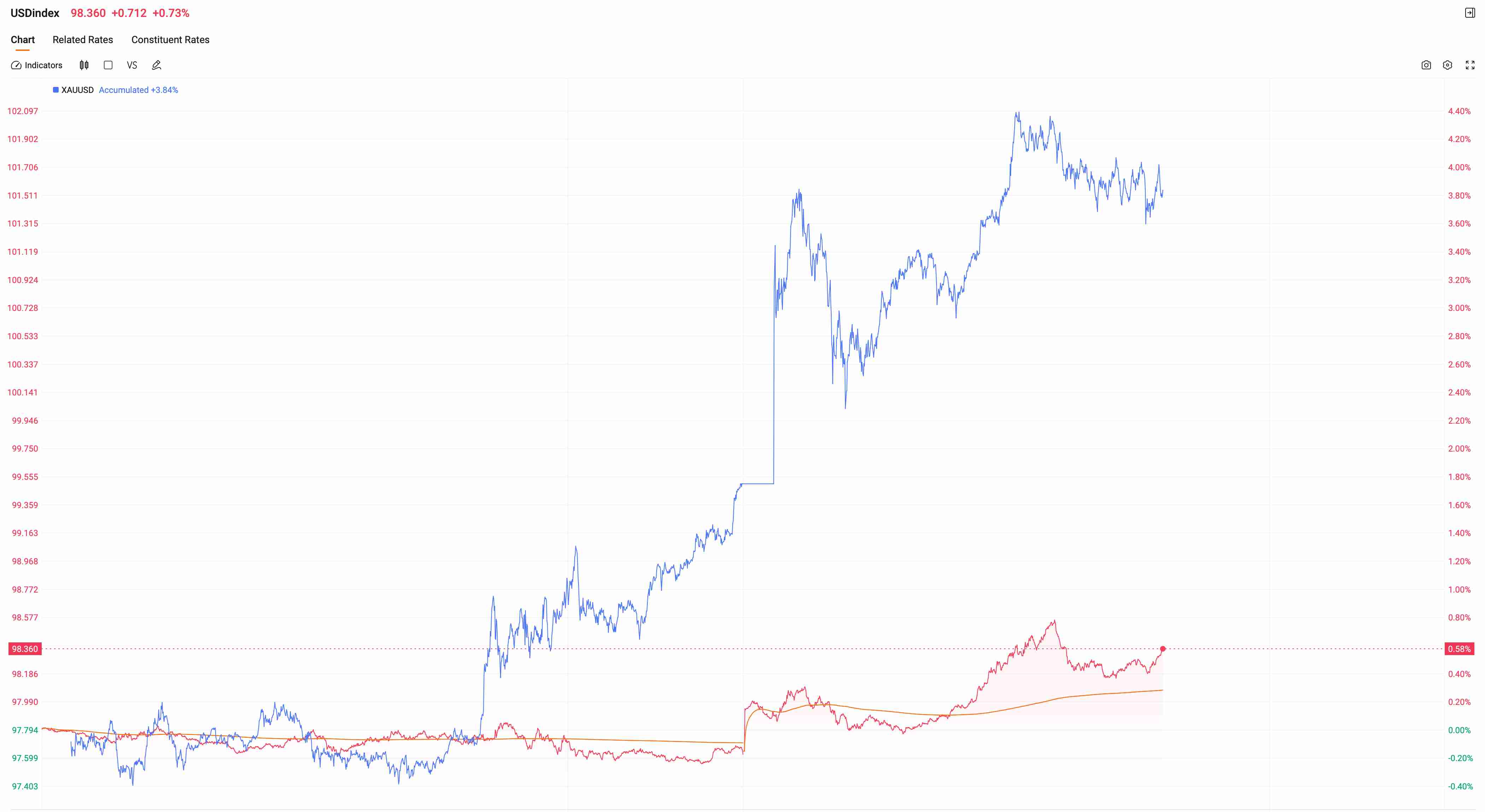

美元黃金罕見齊漲,是美元信賴回歸?還是避險情緒失控?

TradingKey - 傳統宏觀框架中,美元與黃金通常呈負相關關係:美元走強壓制以美元計價的黃金,而黃金上漲往往伴隨美元回落。然而,近期兩者階段性同步走強,這究竟意味著美元信用體系再度強化,還是全球風險溢價正在急劇抬升?

要理解這一現象,首先必須釐清驅動美元走強的力量來源。

如果美元上漲源於美國經濟基本面相對優勢,例如增長韌性強於歐洲或日本,或利差結構重新擴大,那麼這更接近「美元信賴回歸」。在這種情境下,資本回流美元資產,美債收益率保持相對高位,美元指數獲得支撐。

而近期市場卻出現黃金同時上漲,意味著推動金價的核心變量並非簡單的利率或匯率,而是更高維度的不確定性溢價。兩類典型避險資產同時上漲,打破了常規定價邏輯,也意味著風險結構正在發生變化。

本輪美元上漲,並非單純源於美國基本面改善。更核心的驅動因素在於全球風險溢價急劇上升,資金對流動性的需求顯著增強。在風險加劇階段,美元仍是全球最具深度與流動性的結算貨幣。

當全球市場波動放大,新興市場資本外流加速,美元負債體系的流動性需求會被動擴張。這種買入更多是一種防禦行為,而非對美國經濟前景的主動樂觀。

與此同時,黃金的上漲則體現了另一種風險定價邏輯。黃金不依賴任何主權信用,其核心價值在於對沖極端不確定性。當市場開始擔憂系統性衝擊時,黃金的戰略配置屬性被重新強化。

當前的不確定性並非單一經濟變量,而是地緣政治、能源價格與金融穩定性多重因素疊加。風險的複雜性提升,使得投資者傾向於同時持有現金與實物價值儲藏工具。

在常規風險環境下,市場通常在美元與黃金之間做取捨。但當風險超過一定閾值時,投資者不再進行替代選擇,而是採取疊加配置策略。

這種行為會放大避險需求,並對其他資產形成擠壓。風險資產承壓下行,進一步強化防禦情緒,從而形成自我強化的循環。

美元與黃金同步走強,本質上反映的是避險需求的結構升級。市場已從資產輪動階段,進入流動性優先與安全優先並存的狀態。

這並不意味著美元信用出現質的改善。如果是信用修復,我們通常會看到風險資產同步回暖,而非全面收縮。

更值得投資者警惕的是,美元流動性需求上升往往意味著全球流動性階段性收緊。對高估值資產與高槓桿領域而言,這種環境並不友好。

總體而言,美元與黃金罕見齊漲並非簡單的市場錯位,而是系統性防禦情緒強化的結果。當投資者同時囤積流動性與價值儲藏資產時,說明市場已將尾部風險納入定價框架。

當前的關鍵不在於美元是否更強,而在於全球風險是否仍處於擴散階段決。只要不確定性未明顯緩解,這種疊加式避險格局或將難以迅速逆轉。

推薦文章