印度盧比下跌,因美國國債收益率飆升

- 印度盧比兌美元下跌,因美國債券收益率飆升削弱了風險貨幣的吸引力。

- 投資者等待美國ADP就業變動、ISM製造業PMI和6月非農就業數據。

- 油價走低可能限制印度盧比的下行空間。

印度盧比(INR)週三開盤兌美元(USD)走低。由於美國國債收益率走強和美元走高,美元/印度盧比匯價上漲至接近94.72,削弱了風險敏感型貨幣的吸引力。然而,隨著油價保持低位,印度貨幣的下行空間預計將受到限制。

截至發稿時,10年期美國國債收益率上漲0.18%,至接近4.47%。週二,受美國5月JOLTS職位空缺數據強勁推動,美國債券收益率上漲逾2%。衡量美元兌六種主要貨幣價值的美元指數(DXY)上漲0.16%,至接近101.33。

週二,美國勞工統計局報告稱,雇主新增職位為759.4萬個,高於預期的730萬個和前值758.5萬個。

投資者密切關注美國非農就業數據

本週,美元/印度盧比的主要驅動力將是週四公布的美國6月非農就業數據(NFP)。鑑於聯儲主席凱文·沃什(Kevin Warsh)最新表態顯示他將在當前政策環境下避免提供前瞻性指引,美國官方就業數據對聯儲利率預期的重要性預計將很高。

目前,芝商所FedWatch工具顯示,聯儲今年至少加息一次的概率超過82%。

預計美國非農就業報告將顯示新增11萬個職位,低於5月的17.2萬個。失業率預計維持在4.3%。

週三交易時段,投資者將關注美國ADP就業變動和6月ISM製造業PMI數據,這兩項數據將在北美交易時段公布。

據估計,美國私營部門新增11.3萬個職位,略低於5月的12.2萬個。ISM製造業PMI預計維持在54.0。

儘管霍爾木茲海峽未來存在不確定性,油價仍受控

7月20日到期的MCX原油合約維持在數月低點附近,約為6500點,因通過霍爾木茲海峽的能源流量增加,該海峽是全球近五分之一能源供應的關鍵瓶頸。然而,伊朗多次試圖獲得該瓶頸附近的全球權威認可,重新引發了對能源供應中斷的擔憂。

週二,美國和伊朗的談判團隊原定在阿曼會面討論霍爾木茲局勢,但由於華盛頓拒絕與伊朗直接對話,稱只通過中介會面,會議未能舉行,儘管雙方均已抵達阿曼。

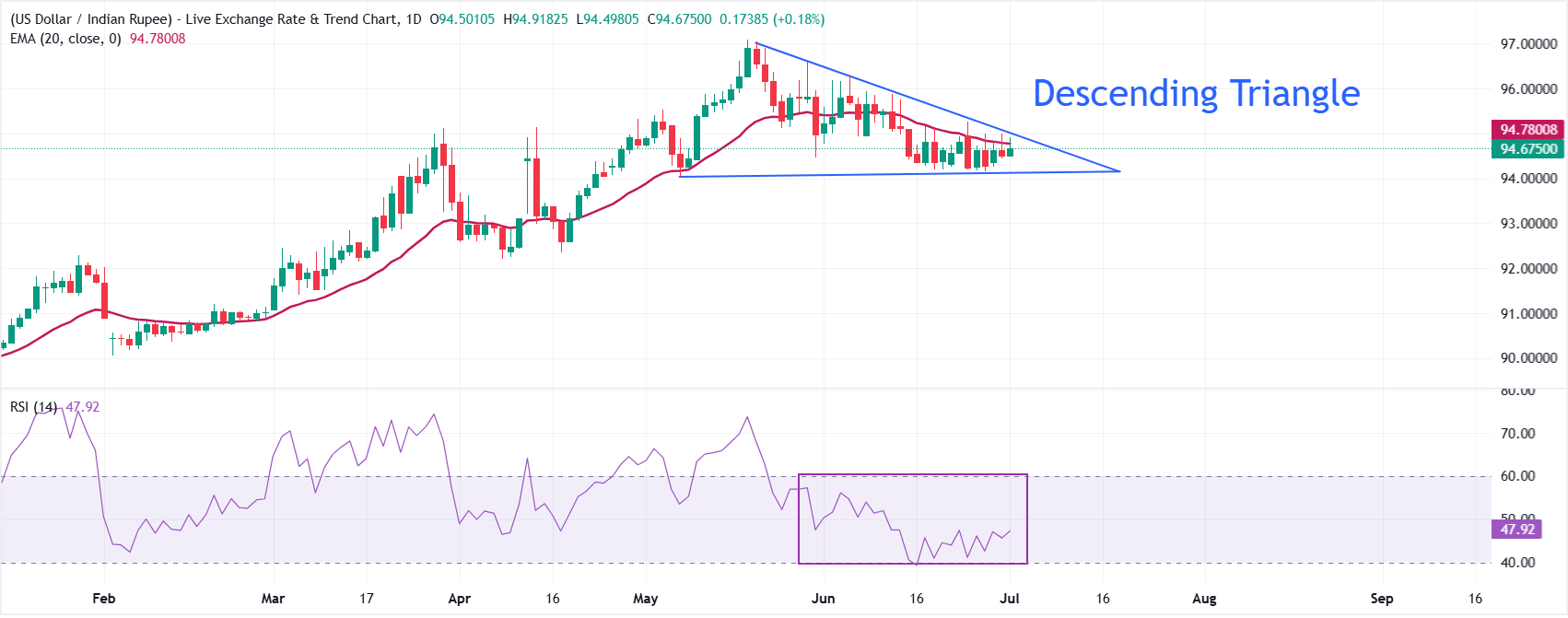

技術分析:美元/印度盧比維持在下降三角形形態內

美元/印度盧比匯價在94.670附近走高,同時保持輕微看跌的短期基調,因其維持在20週期指數移動平均線(EMA)94.7753以下,並且位於從97.02繪製的下降三角形形態的下行邊界之下。該貨幣對仍依賴於上述圖表形態中近94.03的水平支撐,顯示需求持續但脆弱,而相對強弱指數(RSI)約為47,暗示整固中的下行壓力而非明確趨勢。

上方初步阻力位於聚集於94.78附近的20週期EMA,前趨勢線突破區域約95.03為下一阻力,隨後是更廣泛的下降趨勢上限,接近97.02。下方即時支撐位於約94.12的趨勢線突破區,隨後是上升趨勢結構起點附近的94.03,若跌破該水平,將強化新一輪下行走勢。

(本文的技術分析借助AI工具完成。)

印度盧比常見問題(FAQ)

印度盧比(INR)是對外部因素最敏感的貨幣之一。原油價格(該國高度依賴進口石油)、美元價值(大多數貿易以美元進行)和外國投資水平都有影響。印度儲備銀行(RBI)對外匯市場的直接幹預以保持匯率穩定,以及RBI設定的利率水平,是影響盧比的進一步主要因素。

印度儲備銀行(RBI)積極幹預外匯市場,以維持穩定的匯率,幫助促進貿易。此外,印度儲備銀行試圖通過調整利率將通貨膨脹率維持在4%的目標。較高的利率通常會使盧比升值。這是由於「套息交易」的作用,投資者在利率較低的國家借入資金,然後將資金放在利率相對較高的國家,並從中獲利。

影響盧比價值的宏觀經濟因素包括通貨膨脹、利率、經濟增長率(GDP)、貿易平衡和外國投資流入。更高的增長率可能會帶來更多的海外投資,從而推高對盧比的需求。貿易逆差減少將最終導致盧比走強。更高的利率,特別是實際利率(利率減去通貨膨脹)也對盧比有利。風險環境可能導致更多的外國直接和間接投資(FDI和FII)流入,這也有利於盧比。

較高的通脹率,尤其是相對高於印度其他國家的通脹率,通常對盧比不利,因為它反映了供應過剩導致的貶值。通貨膨脹也增加了出口成本,導致更多的盧比被出售來購買外國進口商品,這是盧比負的。與此同時,較高的通貨膨脹通常會導致印度儲備銀行(RBI)提高利率,這對盧比可能是積極的,因為國際投資者的需求增加。低通脹則會產生相反的效果。

推薦文章