AI巨頭數據涉嫌造假?「大空頭」伯裏再度開炮:虛增利潤或高達1760億美元

FX168財經報社(北美)訊 「大空頭」(The Big Short)原型人物、著名投資人邁克爾·伯裏(Michael Burry)再次掀起市場風暴。這位以精準押注次貸危機聞名的基金經理,在最新社交平臺發帖中指控美國主要科技公司通過會計操作「虛增AI繁榮期利潤」,並披露自己已針對部分AI熱門股佈局空頭頭寸。

伯裏直指AI巨頭「虛增盈利」:折舊週期被人爲拉長

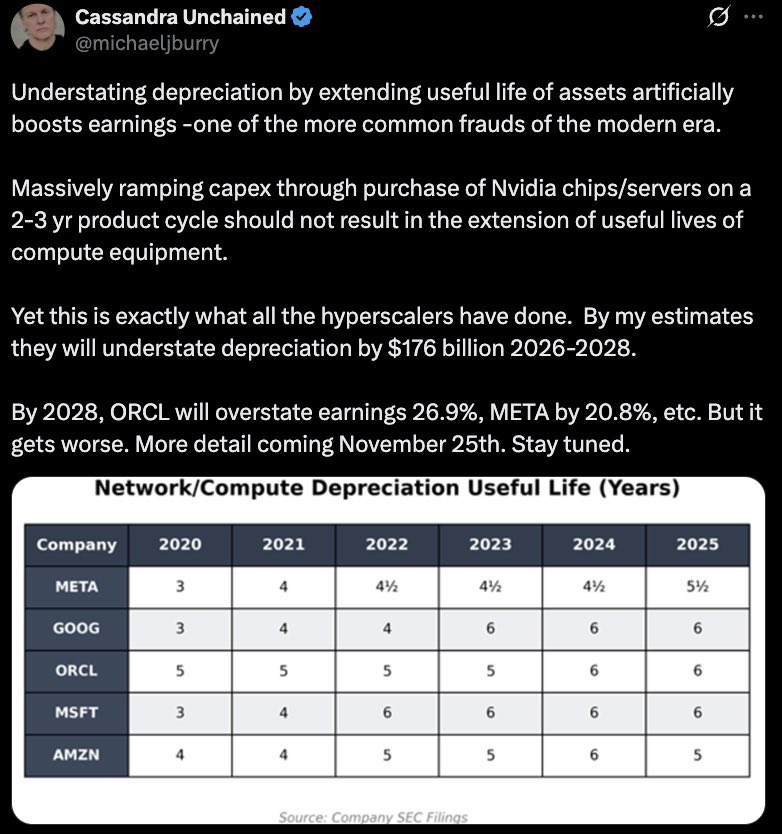

伯裏在本週一發佈的X(原Twitter)帖子中,點名批評所謂「超大規模計算企業」(Hyperscalers)——即包括Meta、甲骨文(Oracle)、微軟、亞馬遜和谷歌等雲計算與AI基礎設施巨頭,利用「拉長資產使用年限」的方式人爲壓低折舊成本、誇大利潤水平。#AI熱潮:從芯片到資本的競賽#

「通過延長資產使用週期來低估折舊,是當代最常見的財務操縱之一,」伯裏寫道。

「這些公司在短短兩三年產品週期內瘋狂增加資本支出,購買英偉達(Nvidia)芯片和服務器,但卻將設備折舊年限延長。這正是所有AI巨頭的共同做法。」

(來源:X)

伯裏估計,從2026年至2028年,行業整體折舊低估總額將高達1760億美元。

其中,甲骨文的利潤可能被高估約27%,Meta約21%。他稱這些數據來自自己內部模型,並將在11月25日披露更多細節。

「資本開支狂潮」背後的會計灰區

根據美國公認會計准則(GAAP),企業在購買大型資產(如芯片或服務器)後,可將成本分攤至多年折舊。然而,企業對資產壽命的估算具有極大彈性。

若延長使用週期,企業可降低每年的折舊費用,從而在賬面上推高利潤。

伯裏指出,這一會計「自由度」在AI行業被濫用,使得科技巨頭看起來盈利強勁、現金流充沛,但實際上利潤質量被嚴重高估。

他強調:「折舊低估是一種慢性風險,直到設備被淘汰、損失集中確認時纔會爆發。AI芯片生命週期僅兩到三年,而公司賬上卻假設它們能用六年。」

重押空頭:英偉達與Palantir成新目標

與此同時,伯裏在監管申報中披露,其基金Scion Asset Management已在第三季度大舉建立針對AI熱門股的空頭頭寸。

截至9月30日,伯裏持有價值約1.87億美元的英偉達(Nvidia)看跌期權,及價值約9.12億美元的Palantir Technologies看跌期權。

申報文件未披露合約執行價或到期時間,但這兩個倉位表明,伯里正押注AI板塊短期內將出現估值回調。

Palantir CEO 亞歷克斯·卡普(Alex Karp)隨後在接受採訪時迴應稱,伯裏的做空行爲「極其奇怪(super weird)」,並稱其判斷「完全瘋狂(bats--- crazy)」。

目前尚不清楚伯裏是否仍持有這些空單,或其部分倉位僅爲對衝。

市場短線震盪:英偉達反彈、Palantir大起大落

受消息影響,AI板塊周初波動加劇。

英偉達股價在週一反彈近6%,收復上週7%的跌幅;Palantir則上漲9%,此前一週下跌超過11%。但截至週二美盤,英偉達再度下行,顯示市場情緒仍極不穩定。

伯裏的帖子在投資界引發廣泛關注。分析人士認爲,雖然他的指控難以立即驗證,但反映出市場對AI「會計泡沫化」擔憂的上升。

由於AI硬件迭代週期短、投資規模巨大,一旦資本支出失衡或盈利兌現延遲,風險可能集中爆發。

專家共識:AI狂熱與1999年泡沫驚人相似

與伯裏觀點相呼應,「安然事件」空頭名將吉姆·查諾斯(Jim Chanos)近期也發出類似警告,稱AI基礎設施投資正在以「難以持續的速度」增長。

「現在的AI支出增長速度遠超收入,」查諾斯表示,「芯片兩年就折舊完畢,如果企業真的開始反思投入產出比,問題會很大。」

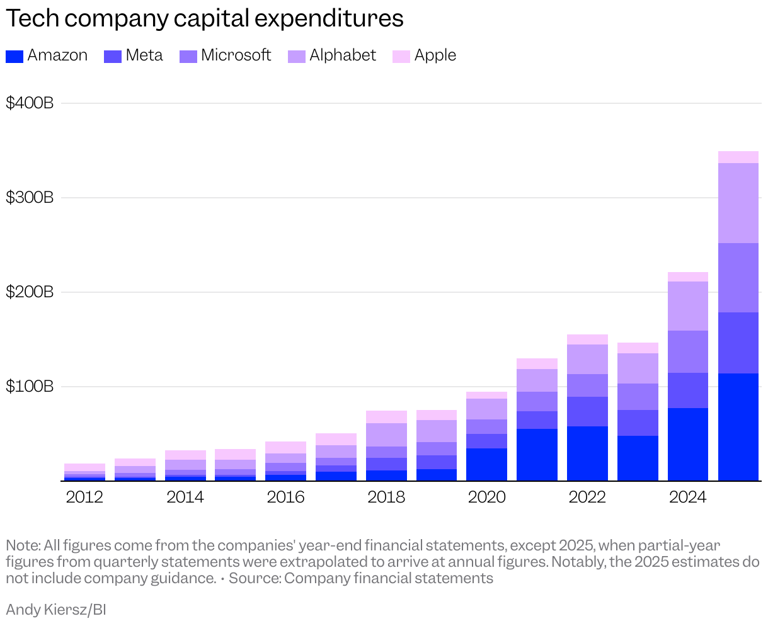

分析師指出,AI板塊今年的資本支出合計預計將達3490億美元,其中英偉達、亞馬遜、微軟和Meta爲主力。華爾街普遍擔心,一旦「算力熱潮」遇冷,折舊壓力與資產減值將集中衝擊財報。

伯裏再次扮演「逆風而行」的角色。他的核心觀點並非否定AI技術本身,而是警示當估值與財報被「會計光環」掩蓋時,泡沫往往已在醞釀。

正如他在2008年金融危機前精準預警次貸風險一樣,這一次他將目光投向了被譽爲「新時代黃金」的AI硬件投資潮。

隨着市場等待11月25日伯裏的進一步披露,華爾街將再次檢驗一個問題: 「AI的財富神話,到底建立在技術創新之上,還是在會計數字之上?」

推薦文章