下週重磅事件前瞻:全球市場迎來關鍵一週 聚焦PMI、通脹與利率路徑重估

FX168財經報社(北美)訊 在剛剛過去的一週裏,中東局勢持續升級,能源危機迅速蔓延,全球七家主要央行也在地緣政治高度不確定的背景下相繼作出貨幣政策決定。隨着這一輪「超級周」落幕,未來一週的經濟日程明顯轉淡,但市場關注度並不會因此下降。

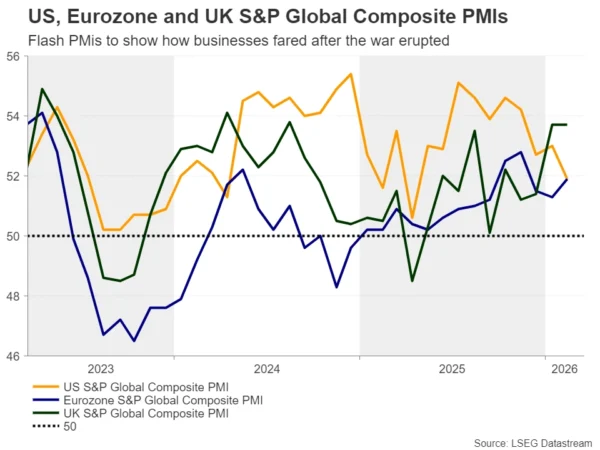

事實上,交易員下週仍需重點關注多項關鍵數據,其中最受矚目的將是多個主要經濟體3月的初值採購經理人指數(PMI)。由於這些數據將首次反映中東戰爭爆發後商業活動的變化,以及能源價格飆升對經濟的即時衝擊,因此具備極強的前瞻意義。

(圖源:LSEG Datastream)

美國PMI將如何影響美聯儲預期?

從美國方面來看,美聯儲本週如市場預期維持利率不變,同時上調了通脹預期,並預計失業率保持穩定。雖然最新「點陣圖」仍暗示到2026年底前僅會有一次25個基點的降息,但美聯儲主席鮑威爾明確表示,在中東戰爭背景下,利率路徑面臨的不確定性已顯著上升,而且「相當數量」的官員如今傾向於比三個月前更少的寬鬆力度。

從點陣圖變化來看,預計到今年年底利率維持不變的官員人數,已從去年12月的4人增至7人。這一變化促使市場進一步削減對降息的押注。目前,投資者僅認爲年底前降息25個基點的概率約爲15%。受此影響,美元獲得新一輪買盤支持,美股再度走弱,黃金則延續跌勢,失守4840美元關鍵支撐區域。

(圖源:LSEG Datastream)

在此背景下,定於下週二公佈的美國3月Markit初值PMI將成爲重要觀察窗口。如果數據顯示企業活動已因能源危機遭到嚴重拖累,市場將面臨新的兩難抉擇:究竟應因增長放緩而拋售美元,還是因企業提價壓力上升、通脹可能再度升溫而買入美元,進而押注美聯儲將維持更鷹派立場。

不過,市場也可能認爲,增長擔憂最終會壓過通脹憂慮。原因在於,一旦生產率和盈利能力受損,企業可能傾向於儘量維持價格競爭力,而不是大幅轉嫁成本。若這種邏輯佔上風,美元可能承壓,因爲部分交易員會重新提高對年底前降息的預期。反之,如果PMI總體表現穩健,且價格分項繼續上升,那麼這將強化「美國經濟能夠承受更長時間高利率」的判斷,並進一步支撐美元上漲。

此外,下週公佈的ADP就業數據也將爲市場提供更多線索。若私人部門就業繼續放緩,可能被視爲企業已開始感受到成本壓力與需求放緩的初步信號。

英國數據會否強化英國央行加息押注?

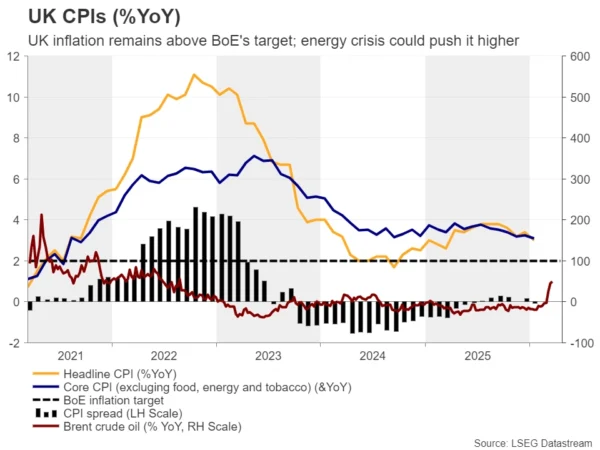

英鎊交易員下週預計將格外忙碌。繼本週英國央行議息會議之後,英國將於下週二公佈3月初值PMI,週三發佈2月CPI數據,週五則將公佈2月零售銷售數據。上述指標將共同影響市場對英國央行下一步政策方向的判斷。

英國央行本週同樣按兵不動,而伊朗戰爭的升級已顯著改變市場此前對降息的預期。真正令市場感到意外的是,此次政策決定獲得一致通過,這意味着即便是立場最鴿派的委員,也認同當前需要爭取更多時間來觀察形勢發展。

與此同時,英國央行官員還強調,必要時將採取行動,確保通脹重新回到2%的目標水平。受此影響,投資者明顯強化了對英國央行加息的押注。當前市場預計,下次會議加息25個基點的概率約爲40%,並預期到今年年底累計加息幅度可達60個基點。這意味着市場已計入兩次25個基點加息,並額外賦予第三次加息約40%的可能性。

(圖源:LSEG Datastream)

因此,如果即將公佈的CPI數據顯示英國2月通脹仍具黏性,而PMI又表明3月能源價格飆升進一步推高了企業和消費者價格,那麼市場對英國央行的加息路徑預期可能進一步上修,英鎊也有望擴大漲幅。甚至從相對錶現來看,英鎊可能跑贏美元,因爲市場對英國央行政策路徑的重估幅度已明顯大於美聯儲。

歐元區PMI或決定歐洲央行加息預期能否延續

歐元近期也獲得一定支撐,原因在於歐洲央行採取了與英國央行類似的立場,同樣強調通脹上行風險,並重申其將致力於確保通脹維持在接近2%的水平。受此影響,投資者目前預期歐洲央行到今年年底將累計加息約60個基點。

在這種背景下,下週二公佈的歐元區PMI數據將成爲關鍵變量。如果數據顯示歐元區經濟活動仍具韌性,同時價格壓力持續存在,那麼市場可能進一步確認歐洲央行仍有必要維持偏鷹立場;但如果PMI表現不佳,則可能削弱當前市場對歐央行加息路徑的激進押注。

日本通脹數據會否鞏固4月加息預期?

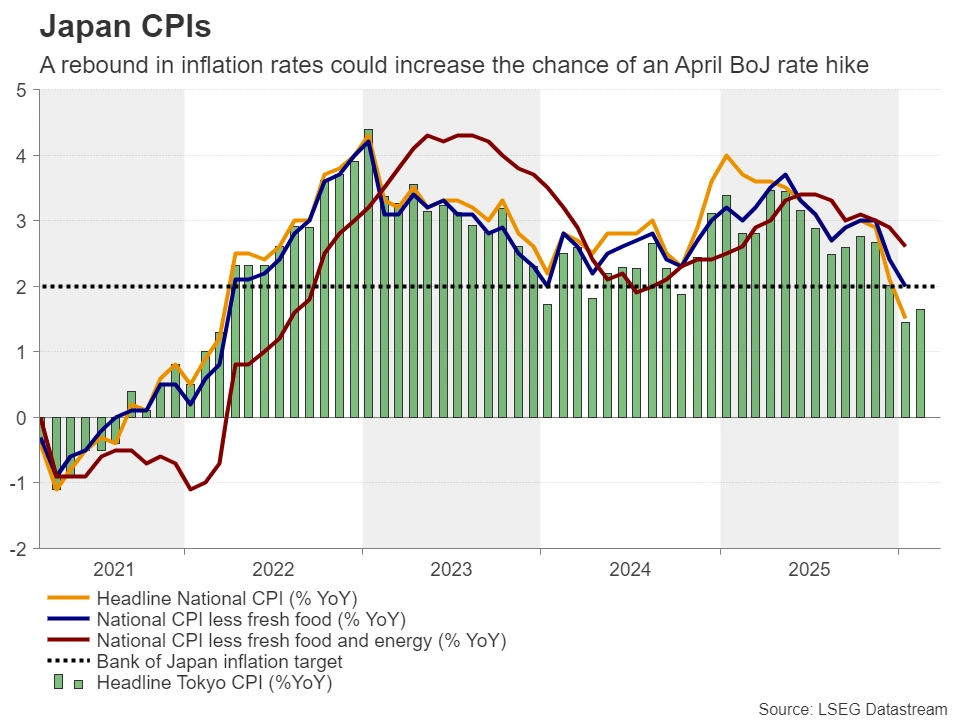

日本方面,日本央行官員週四同樣決定維持政策不變,但其對油價飆升對基礎通脹的影響顯然保持高度警惕。日本央行審議委員高田創再次重申,應將利率提高至1.0%的主張;與此同時,另一位鷹派委員也表達不同意見,認爲通脹持續達到2%的時間點可能不必等到10月之後,最早4月就可能實現。

此外,日本央行行長植田和男還表示,他認爲今年春季薪資談判結果可能優於往年。受這一系列偏鷹信號推動,美元兌日元小幅走低,因市場已將日本央行4月加息的概率推高至50%以上。不過,在美元整體仍然強勢的背景下,美元兌日元依舊維持在158至160區間波動,日本財務大臣片山也因此再次警告稱,政府隨時準備在外匯市場進行干預。

對於日元而言,下一個關鍵考驗將是下週二亞洲時段公佈的日本2月全國CPI數據。1月時,日本整體CPI和核心CPI同比分別降至1.5%和2.0%,均較前值有所放緩,表明此前日元疲軟帶來的輸入型通脹壓力尚未完全顯現。

(圖源:LSEG Datastream)

如果2月通脹進一步放緩,市場對日本央行4月加息的緊迫感可能有所減弱,從而令日元面臨新一輪拋壓。不過,這也可能促使財務省更接近實際入市干預。相反,如果價格壓力重新加快,則將印證日本央行的判斷,並可能迅速推動日元走強。整體而言,考慮到美元兌日元已逼近160這一敏感關口,日元當前面臨的風險更偏向上行方向。

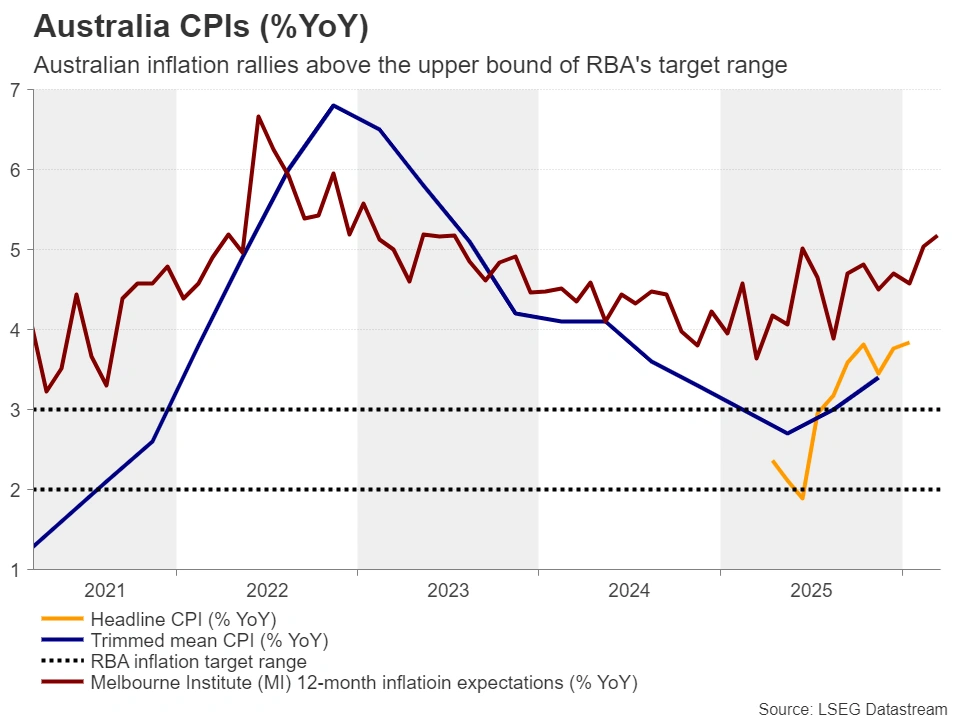

澳洲聯儲會否邁向連續第三次加息?

在主要發達經濟體央行中,澳洲聯儲是目前少數仍持續加息的央行之一。在2月3日啓動新一輪緊縮並實現自2023年11月以來首次加息25個基點後,澳洲聯儲在3月會議上又進一步連續加息。澳洲聯儲官員同時警告稱,中東地緣局勢引發的能源風險對通脹構成「實質性」威脅,並明確爲未來進一步加息保留空間。

(圖源:LSEG Datastream)

受此影響,澳大利亞隔夜指數掉期(OIS)市場已指向,澳洲聯儲在5月會議上連續第三次加息25個基點的概率較高。目前,這一概率大約在60%左右。

因此,澳大利亞即將公佈的2月CPI數據也將受到市場高度關注。如果數據顯示,即便在油價進一步飆升之前,通脹本身就已表現出更強黏性,那麼5月加息的概率可能迅速向「板上釘釘」靠攏,而澳元也極有可能恢復此前的上升趨勢。

下週市場主線仍是「增長、通脹與戰爭」三重博弈

總體來看,在經歷中東戰火升級與全球央行密集決議的一週後,儘管下週的經濟日曆明顯變得清淡,但市場並不會真正進入平靜期。相反,初值PMI、通脹數據和就業數據將成爲投資者判斷戰爭衝擊是否已開始傳導至實體經濟的核心抓手。

從美國到英國、歐元區,再到日本和澳大利亞,市場眼下關注的已不只是單一數據本身,而是這些指標將如何改變交易員對增長、通脹和政策路徑的整體判斷。若經濟活動明顯放緩,市場可能重新押注寬鬆預期;若通脹壓力超預期頑固,則加息或更長時間維持高利率的預期又將進一步升溫。

也就是說,未來一週,市場表面上面對的是一系列常規經濟數據,實質上交易的卻仍是中東衝突、能源危機與全球貨幣政策之間錯綜複雜的再定價過程。

推薦文章