- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

在美國政府債務重重引發擔憂之際,美國財政部反而降低了一季度的借債規模預估,此舉令市場感到驚訝。

週一(1月29日),美國財政部宣佈今年1月至3月的淨借款規模預估達到7600億美元,低於去年10月預測的8160億美元。同時,美國債務管理機構對財政部4月初現金餘額的預估維持在7500億美元。

財政部表示,借款需求下降是由於預計財政淨收入增加,以及季度初財政部賬戶現金餘額增加。但財政部官員尚未透露現金流改善的具體細節。

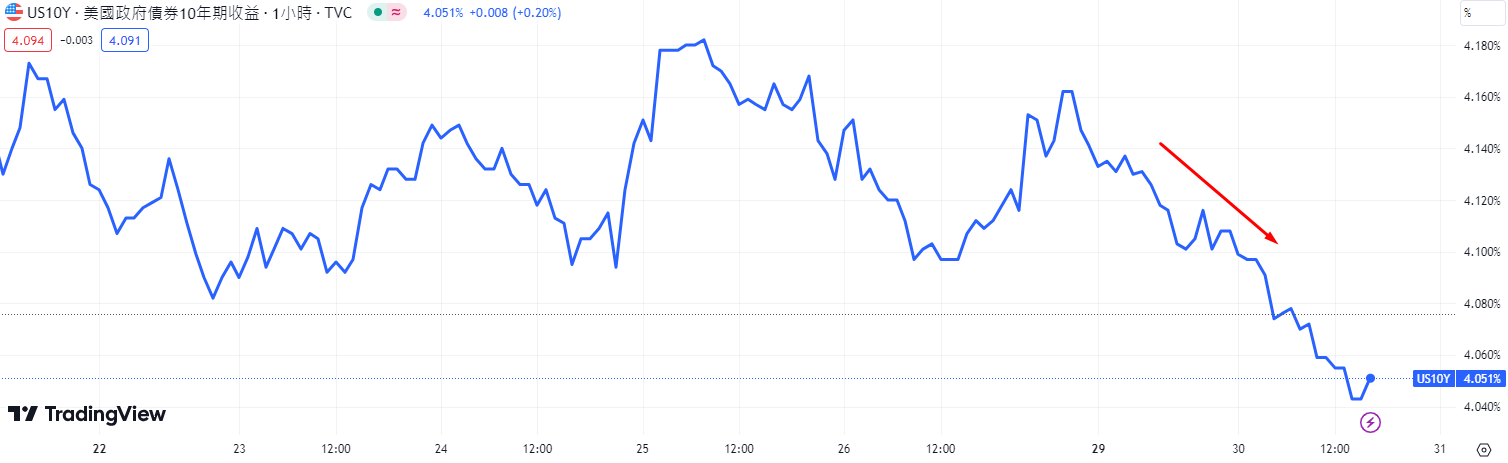

借債預估發佈後,美股和美債應聲齊漲,美國公債殖利率全線下挫。行情數據顯示,美國10年期公債殖利率跌約7個基點,報在4.0%上方,刷新一週多以來的低位。標普指數在尾盤拉升,道瓊斯指數轉漲。

【10年期美國公債殖利率,來源:TradingView】

Boock Report作者Peter Boockvar週一表示,由於積累了巨額債務和赤字,財政部關於借款計劃的公告現在已成為影響市場的重要事件。新的借款預估使得美債市場出現反彈,股市也隨之上漲。

美國財政部本月初的數據顯示,美國聯邦債務首次達到34億美元,債務問題引發市場擔憂。但美國財政耶倫仍表示,34萬億美元債務是個「可怕的數字」,但美國同時也擁有龐大的經濟。實際償債成本仍然相當可控,必須采取措施確保赤字可控。

儘管如此,財政部此次發佈的借債規模意外不升反降,這超出了市場普遍的預期。此前,摩根大通美國利率策略聯席負責人Jay Barry曾預計,一季度財政部的淨借款規模將為8550億美元,季末現金餘額為7500億美元。

此外,令市場更加意外的是,財政部今年二季度的淨借款預估僅為2020億美元,期末現金餘額預計為7500億美元。要知道,淨借款規模預估甚至不到市場預期的5000億美元的一半。

但有交易商警告稱,第二季度的融資預估存在更多的不確定性。因為除了聯準會的量化緊縮計劃外,美國國會能否通過780億美元稅收法案仍是一個未知因素,如果議案通過則將加重財政負擔。

本週三,美國財政部將公佈新一季的再融資方案。財政部曾表示,附息債券發行規模可能會有所增加。市場也普遍預期財政部將公佈最後一輪增加季度再融資規模,預計使得總額達到1210億美元,這距離新冠疫情期間創紀錄的規模不遠。

花旗全球市場策略師Jason Williams表示,幾乎在所有情況下,財政部必須在未來12~18個月將息票拍賣規模維持在這些水準。如果削減得太早,國庫券佔總債務比例將不會回落到更理想的水平。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,�有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情