- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

投資人確信聯準會的下一步行動將是降息。但如果聯準會確實跟進,降息時機仍可能令市場陷入困境。

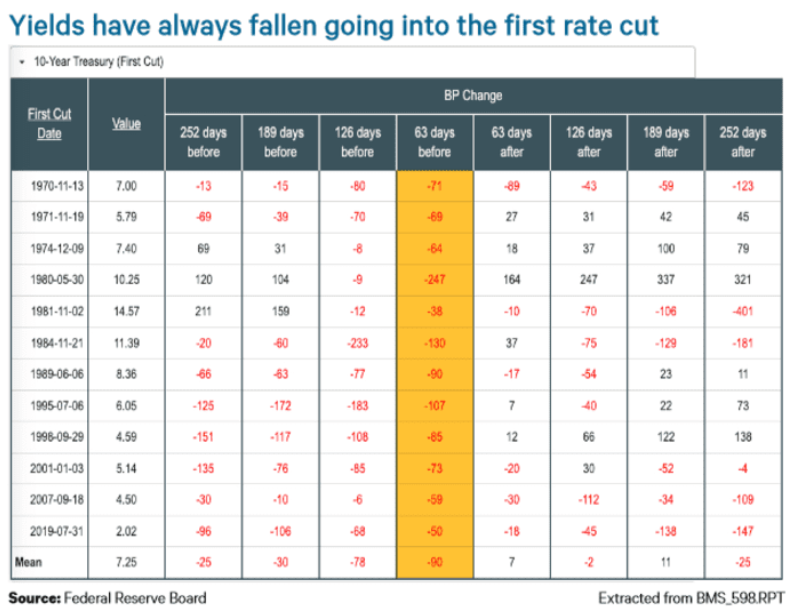

Ned Davis Research 的下表使用了 1970 年以來的數據,顯示了 10 年期國債收益率在聯準會寬鬆週期首次降息前的三個月內的表現。

如表所示,自 1970 年以來的每個寬鬆週期中,國債收益率在首次降息前的三個月內均有所下降,平均下降 90 個基點,即 0.9 個百分點。隨著國債價格上漲,殖利率下降。

Ned Davis Research 首席全球宏觀策略師 Joe Kalish 在本週的一份報告中寫道,採用最小跌幅(1981 年跌幅 38 個基點)將產生 3.57% 的收益率。

「一些疲軟的經濟報告可以讓我們實現這一目標,」他寫道。

與此同時,Kalish在本週的另一份報告中指出,在首次降息前的三個月裡,股市的表現往往相對平穩,並且在此期間漲幅從未超過 11%。

截至週三收盤,標準普爾 500指數(SPX)自 12 月 20 日以來僅上漲 0.1%。

Kalish表示,然而,在第一次降息之後,股市在接下來的六到七個月內往往會上漲,標普 500 指數平均漲幅為 12%。在整個寬鬆週期中,股市平均上漲約 21%,中位數上漲 15.4%。

自 1970 年以來,標準普爾 500 指數在每次寬鬆週期中都會上漲,但科技泡沫破滅後,2001 年 1 月 3 日至 2003 年 6 月 25 日期間下跌了 27.6%。

就其本身而言,聯準會並未完全排除進一步升息的可能性,但自7月以來一直將聯邦基金利率維持在5.25%至5.5%不變。週三公佈的聯準會12月會議紀要顯示,幾位官員表示,聯準會可能必須比他們目前預期的更長時間保持基準利率穩定,而一些官員則推動採取一定程度的寬鬆政策。

會議紀錄發布後,交易員對三月降息的預期有所下降。根據芝商所 FedWatch 工具的數據,聯邦基金期貨交易員預計3 月利率下降25基點的可能性為 66.4%,低於一周前的近 87% 。

交易員預計聯準會在 2024 年期間至少六次降息 25 個基點的可能性接近 60%,而聯準會所謂的點陣圖預測僅預測了 3 次此類降息。

因此,儘管歷史數據表明,如果聯準會三月降息,美國國債可能會上漲,但「時機可能會破壞這一切,」Kalish表示。

Kalish稱:“如果第一次降息要到五月或六月,國債收益率可能會橫盤整理,甚至略有回升。”

2023 年股市和國債均表現強勁後,近期股市有所回落。Kalish稱表示,投資人可能正在考慮市場所反映的大幅降息步伐,並指出六次降息將表明經濟形勢比用來證明 2023 年反彈合理的「金髮姑娘式軟著陸」更為嚴峻。

「如果我們實現軟著陸,那麼六次降息就太多了,」他說。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些��產品並不適合所有人,請謹慎投資。查閱詳情