- 【財經縱覽】:伊朗與阿曼起草荷姆茲海峽通行協議,WTI原油飆升13%、黃金持穩4600

- 黃金走勢:金油比或已止跌,金價企穩4600反彈或一觸即發!

- 【今日要聞】伊朗最後期限逼近!原油價格衝高回落,黃金震蕩

- 【今日要聞】川普威脅打擊伊朗,原油價格暴漲8%,黃金失守4600

- WTI 跌破 103.50 美元,美國與伊朗據報尋求 45 天停火

- 【財經縱覽】:美、伊達成兩周停火協議!黃金突破4800,WTI原油重挫逾17%,美元跌破99.0

說真的,黃金到底是什麼?

黃金在金融市場中佔據獨特的地位。

它不僅是財富和繁榮的基石,也是人類最早的貨幣形式之一。在經濟學領域,根據傳統定義,「貨幣」應具備三大功能:價值儲藏、計價單位,以及交易媒介。黃金充分滿足了上述所有條件,所以長久以來一直是貨幣最典型的代表形式。

雖然歷史上人們也曾將貝殼、穀物等多種物品或材料當成貨幣,但黃金的性能始終比這些替代品更勝一籌。 其優越性可歸功於幾個內在特徵:耐用、便攜、可分割、質地均勻、供給有限,以及廣泛的接受度。這些屬性確保了黃金千百年來始終是人們偏好的標準貨幣,促進了不同文明之間的貿易往來、財富保存和經濟穩定。

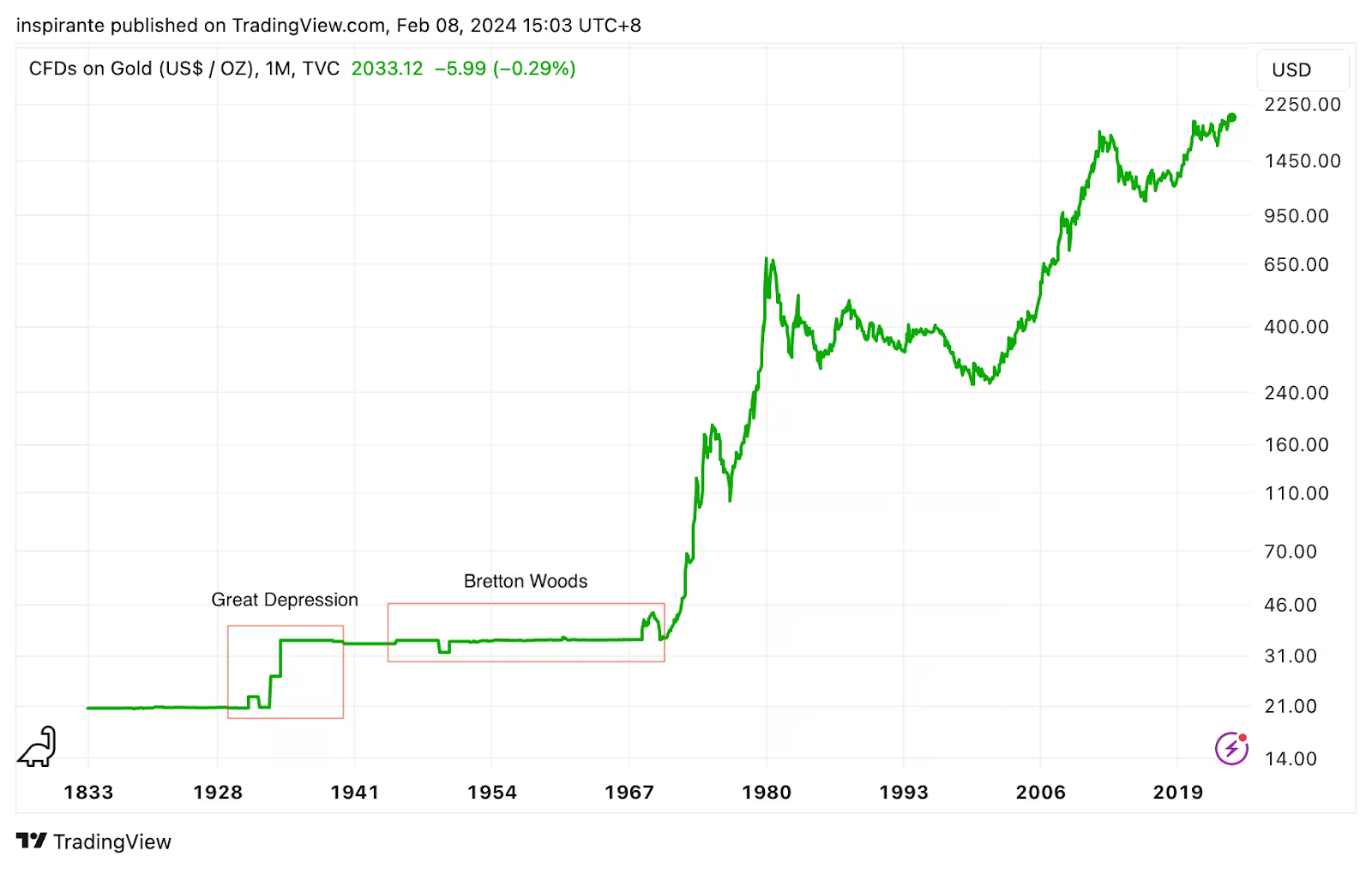

通過了解黃金在美國的發展歷程,我們得以一窺它在全球金融體系中的角色變遷。在1944年訂定布里敦森林(Bretton Woods)協議之前,黃金在美國貨幣體系中發揮著核心作用,它支撐著美元的幣值並持續為美國的貨幣注入信心。

布里敦森林體系以美元可兌換黃金的特性為基礎,設立了固定匯率制,其本身就印證了黃金的持久價值。然而,布里敦森林體系在1971年的瓦解是一次重大轉變,打破了黃金和法定貨幣之間的直接連結。這次轉變預示著一個以浮動匯率和法定貨幣為主導地位的貨幣政策新時代的來臨。

圖1 金價(美元計價)

在後布里敦森林體系時代,人們對黃金的認知出現了顯著變化。越來越多人質疑黃金在現代金融投資組合中的意義,有些人甚至將其戲稱為逝去年代的「野蠻產物」。這種懷疑心態反映出貨幣政策、經濟理論和投資策略上出現了廣泛變化。

然而,這種看法忽視了黃金的持久性及其在歷史上作為價值儲藏媒介歷久不衰的特性。在分散投資組合、對沖通膨,以及在經濟動盪時期擔任避風港等功能上,黃金持續扮演著關鍵角色。對於想要長期保存財富的投資者而言,黃金依然是個重要資產,代表著一種超越了現代法定貨幣局限性的“真正”的貨幣形式。

影響金價的因素?

要分析黃金在金融市場中扮演的角色,首先得瞭解哪些因素會影響金價。雖說普遍認為美元會顯著影響黃金價格,畢竟黃金和許多大宗商品一樣都是以美元計價,但兩者間的關係其實會隨時間而有所變化。

深入觀察發現,金價與美元(通常採用美元指數(DXY)作為替代指標跟蹤美元匯率)並非在各個時期都始終保持著強相關。舉例而言,從2022年初到2024年初,黃金和美元指數之間的走勢呈現階段性同步和背離(圖3),显示出还有其他驱动因素在影响金价走势。

圖2 1973年以來的金價(美元計價)vs. DXY(倒置)

圖3 2022年以來的金價(美元計價)vs. DXY(倒置)

例如其中一個因素就是美國10年期國債的實質收益率(殖利率),計算方式為名義收益率減去通膨預期。由於實質收益率納入了通膨影響,從而得以更準確地衡量投資回報。綜觀歷史,實質收益率和金價之間有著明顯的反向相關。

這種關係背後的原因很簡單:當實質收益率增加,持有黃金等無收益資產的機會成本就會提高,而這通常會導致金價下跌,反之亦然。不過,此相關性並不完美,我們也能發現兩者在某些時期會出現分歧,表明金價還受到市場其他動態因素和情緒的影響。

圖4 金價vs.美國10年期國債實質收益率

另一個影響金價的重要因素是需求,這包含投資者情緒及央行政策。黃金向來是投資組合中的要素,也是國家儲備資產當中的重要組成部分。黃金對投資者的吸引力可能隨著世代趨勢、經濟前景展望和另類投資工具的出現而有所波動。

此外,各國央行的舉動也會顯著影響金價。雖然七大工業國集團(G7)主要國家的黃金儲備量近年來並未明顯增加,但金磚國家(BRICS+,即巴西、俄羅斯、印度、中國、南非和它们的盟友)一直積極增持黃金。這一趨勢體現了一種多元化戰略以及對沖匯率和經濟不確定性的未雨綢繆,彰顯出黃金作為儲備資產的持久魅力。

圖5 央行黃金收購量(1950 – 2022年)

如何更好地理解黃金?

在傳統觀念中, 黃金只不過是另一種以法定貨幣計價的商品, 要理解黃金的重要地位,關鍵在於超越這一傳統觀點。相反的,如果視黃金為主要計價單位和真正的價值儲藏工具,能幫助我們深入發掘黃金持久價值。這種觀點上的轉變,會讓我們發現由於法定貨幣沒有黃金或石油等稀少資源加以支撐,本質上容易受到央行政策和政府貨幣寬鬆措施(即人們常說的「印鈔票」)的影響所侵蝕。長期下來,這些政策會降低法定貨幣的購買力,但黃金卻能實現長期保值。

藉由道瓊斯工業平均指數對黃金的比率,我們觀察到購買一單位股指所需的等值黃金盎司數在數十年間的變化。值得注意的是,儘管股指價值上漲超過360倍,但這個比率依然保持在歷史平均水準左右。這種穩定性突顯了黃金保持購買力的能力,展現出黃金抵禦股市波動的平穩性。

圖6 道瓊斯工業平均指數對黃金比率

如果透過黃金的角度對納斯達克指數和羅素2000指數進行同樣的分析,可以得出類似結論。雖然納斯達克指數對黃金的比率目前處於歷史區間中的較高水準,但並未達到網路泡沫時期的極端高峰,顯示出黃金的穩定性。分析代表小型股的羅素2000指數,可以進一步證實黃金對於從科技股寵兒到小盤股的各個市場區塊都具有長期保值能力。

圖7 納斯達克指數對黃金比率

圖8 羅素2000指數對黃金比率

再來看看房地產,美國平均房價與黃金的比率提供了與普羅大眾息息相關的洞察視角。雖說房價自1970年代以來上漲超過十倍,但購買一套「一般住宅」所需的黃金數量仍維持在歷史常態區間內,以比率而言為150到400之間。這個例子清楚顯示黃金面對房地產市場通膨仍能有效維持購買力。

圖9 美國平均房價對黃金比率

原油這種大宗商品對全球經濟的重要性不言而喻,而當我們觀察黃金價值相對於原油的關係時,會發現兩者之間的關係驚人地穩定。數十年來,儘管歷經地緣政治動盪與預料之外的全球性事件,購買一桶原油所需的黃金盎司數始終穩定,比率介於0.04到0.10之間。這樣的穩定性印證黃金在多個經濟領域都能擔任可靠的價值衡量角色。

圖10 原油對黃金比率

接下來,我們把目光轉向海外。印度的股票市場,尤其以Nifty 50指數為代表,近年來亮眼的表現吸引了全球投資者的大量矚目。不過,當我們檢視Nifty指數對黃金的比率,並進行調整剔除當地貨幣(印度盧比)匯率的影響,就會發現市場估值水準仍位於歷史區間內(雖然處於歷史區間的高點)。這個現象顯示,儘管該市場在名義上升值,其相對於黃金的價值,也就是真正的購買力,依然保持穩定,說明在剔除匯率波動的影響后,黃金可以作為一種衡量資產價值的可靠基準。

圖11 Nifty 50指數(印度盧比計價vs.黃金)

日本股票市場則針對貨幣貶值環境提供了另一項有力的案例研究。以日圓計價時,日本股市可能看似提供了顯著的回報,尤其考量到日圓對美元的大幅貶值(美元兌日圓匯率由2012年的75升至2023年的150)。但如果從黃金的角度分析相關回報,顯示的情況卻並非如此。日本股市的估值從歷史視角來看卻並不“昂貴”,突顯出貨幣波動可能扭曲表面上的投資所得。對外國投資者而言,尤其是未對沖貨幣風險的投資者,如果將其持有的日本股票真正價值以黃金進行衡量,會發現他們的名義所得有一大部分都被貨幣購買力的下降所抵銷。

圖12 日經225指數(日圓計價和黃金)

土耳其股市是有助於瞭解貨幣貶值如何對投資回報造成極端影響的例子。以當地貨幣計算,市場自2020年的低點以來飆漲了900%。然而,若轉換為美元,漲幅則大幅降至120%,若以黃金計算,漲幅更是僅有60%。这种鲜明的差异凸顯法定货币贬值带来的市場表現错觉。土耳其的例子清楚展現了法定貨幣貶值可能如何侵蝕實際投資回報,從而強化了黃金是一種更穩定可靠的、衡量長期保值能力指標的觀點。

圖13 BIST 100指數(土耳其里拉計價和黃金)

黃金的未來走勢如何?

回顧了黃金源遠流長的歷史並重新評估黃金的價值主張後,我們更加堅信黃金的重要性歷久彌新。我們的這一觀點與長期看漲陣營相一致,即為了實現保值和潛在升值,支持將黃金納入投資組合。 與著名金融評論家Jim Grant的觀點不謀而合,我們認為黃金不僅是通膨對沖工具,在這個貨幣失序成為全球普遍經濟現象的時代,黃金也是一種審慎的投資選擇。

儘管我們對黃金的長期前景抱持樂觀,對於市場動態和價格變動採取慎思明辨的態度仍至關重要。和所有金融市場一樣,黃金市場也有波動起伏。

過去幾十年來黃金的價格變動顯示出一個為期數年的杯柄(Cup-and-Handle)模式,這是個代表持續上漲的信號,而黃金目前正處於準備突破該模式頸線的重要關頭。黃金當前價格超過每盎司2,000美元,逼近歷史高點,且於2,100美元價位出現顯著阻力位。這道門檻自2020年以來已三度擋下黃金的上漲勢頭,且每次都隨後出現超過10%的修正。

圖14 2009年以來的金價

圖15 2020年以來的金價

透過芝商所波動率指數(CVOL)綜觀各大資產類別的波動率狀況,可以發現黃金市場行為具有隱含波動率較低的突出特點。 從歷史數據來看,黃金隱含波動率升高往往與重大市場事件同時發生,例如2020年中對疫情的反應、2022年的烏俄衝突,以及2023年的經濟趨緩。這些事件通常會導致波動率劇增,而這樣的現象大多只維持一小段時間,就會出現快速的價格調整。

然而,目前的市場環境顯示出相反的情況。黃金超越了2,000美元價位,波動率卻未隨之增加,顯示市場要麼對黃金的估值相當有信心,要麼是對整體宏觀經濟現況感到滿意。這種相對平靜、非由單一突發事件促成的漲勢,讓我們更有信心認為金價具價持續成長的潛力。不僅如此,眼下低波動率的環境也提供了運用期權策略的機會,讓我們能更巧妙地應對市場錯綜複雜的變化。

圖16 黃金隱含波動率

不過,以短期而言,黃金正逐漸趨近對稱三角形的頂點,這是可能出現拐點的信號。逐漸減弱的上行動能和突破三角形支撐的風險,暗示金價可能下探跌破2,000美元。短期內我們將保持謹慎。

圖17 黃金期貨(2024年4月)

影響黃金近期走向的一項重要因素,是金價和實質收益率之間的分歧。近來名義收益率上升、通膨預期備受壓,促使實質收益率隨之提升,成為黃金上漲的阻力。如果市場對聯準會降息並導致債券收益率下滑的預期並未在短期內成真,可能會削弱黃金突破當前阻力位的能力。這種情况可能導致短期修正,因此接下來幾個月尤其應提高警惕。

’

到目前為止,我們的分析涵蓋了黃金的歷史意義、內在價值、技術面模式和當前的波動率情況,並最終做出展望:一方面由於潛在反轉形態和實際利率動態帶來的挑戰,短期內有必要保持謹慎;但另一方面從長期角度來看仍保持高度樂觀。

如何表達自身觀點?

我們考慮透過以下假設交易來表達我們的觀點1:

案例研究1:做空黃金期貨

如果短期看跌黃金,可以考慮以目前價位2,030美元建立黃金期貨(GCJ4)短倉,並於2,090美元設定停損,這使假想最高損失限制在60點。參照圖17,假設確定突破對稱三角形,金價有可能跌至1,870美元,從而獲得170點的假想利得。每份黃金期貨合約代表100金衡盎司的黃金。此外,市場上也提供微型黃金期貨合約,規模為標準合約的1/10。

案例研究2:做多原油對黃金比率

如果我們因為技術面形勢(圖17)和實質收益率走勢(圖4)而對黃金短期前景保持謹慎,同時又想保護自身免受法定貨幣進一步貶值並損失購買力的可能性所影響,我們可以善用處於相對低位的原油對黃金比率。綜觀歷史,原油目前相較於黃金顯得相對「便宜」,因此我們可以對兩者的比率持有長倉,方法是以77美元買進三份原油期貨(CLJ4),並以2,030美元賣出一份黃金期貨(GCJ4)。

每份黃金期貨合約代表100金衡盎司的黃金,每份原油期貨合約代表1000桶原油。一開始的價格比率是77 / 2030 = 0.0379。藉由將數量比率維持在三比一,兩種倉位的名義價值大致相等(原油是3 x 77 x 1,000 = 231,000美元,黃金則是2,030 x 100 = 203,000美元)。

若如圖10所示,此比率回到歷史平均0.07,為了計算方便,假設黃金的價格保持不變、原油升至142.1(比率就會是142.1 / 2,030 = 0.07),理論上利潤會全部來自原油倉位,數額為3 x (142.1 – 77) x 1,000 = 195,300美元。在比率為0.03處設定停損,如此一來若在假設情境中原油價格維持不變,金價升至2,566美元(同樣是為了計算方便),這時比率會是77 / 2,566 = 0.03,將導致黃金短倉出現損失,數額為(2,566 – 2,030) x 100 = 53,600美元。

案例研究3:做多黃金看漲期權並做空黃金期貨(Delta中性)

如果對黃金短期看漲但擔心下行風險,可以考慮建立Delta中性的倉位。這包含在34.3的點位買兩份3月底到期的平價看漲期權(OGJ4 C2030),並以目前價位2,030美元賣出一份黃金期貨(GCJ4)。

這些看漲期權的隱含波動率是12.5%,綜合起來Delta大約為1。這時再賣空一份黃金期貨(Delta為-1),就能達到Delta中性。期權到期時,本倉位在黃金期貨價格高於2,030美元 + 34.3 x 2 = 2,098.6美元,或低於2,030美元 – 34.3 x 2 = 1,961.4美元時,將會獲利。若期權到期時,黃金期貨價格剛好維持在2,030美元,則會出現最高損失,數額即為針對34.3 x 2 = 68.6點應付的總期權費。

黃金期權和期貨每個點位的變動相當於100美元。期權到期前,假設其他條件不變,隱含波動率增加將有利於期權價格。以下收益圖表係以QuikStrike策略模擬器生成。

圖18 案例研究3的收益圖表

案例研究4:做多黃金勒式組合

如果認為黃金的隱含波動率會提高,但短期內沒有強烈的走向觀點,則可以考慮建立3月底到期的勒式組合倉位。我們會在28.8的點位買進一份價外看跌期權(OGJ4 P2020),並在30的點位買進一份價外看漲期權(OGJ4 C2040),總計58.8點。

這份看跌期權和看漲期權的隱含波動率分別是12.38%和12.6%。倉位在建立當下為Delta中性。期權到期時,本倉位在黃金期貨價格高於2,040美元 + 58.8 = 2,098.8美元,或低於2,020美元 – 58.8 = 1,961.2美元時,將會獲利。

若期權到期時,黃金期貨價格介於2,020美元和2,040美元之間,則會出現最高損失,數額即為針對58.8點應付的總期權費。黃金期權每個點位的變動相當於100美元。期權到期前,假設其他條件不變,隱含波動率增加將有利於期權價格。以下收益圖表係以QuikStrike策略模擬器生成。

圖19 案例研究4的收益圖表

作者 Inspirante Trading Solutions Pte Ltd(簡稱「ITS」)

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情