El BCE rechaza las stablecoins como vía para una mayor influencia del euro

Ladent del BCE, Christine Lagarde, volvió a expresar su escepticismo sobre las stablecoins en un discurso reciente. Incluso las stablecoins denominadas en euros pueden suponer riesgos para las instituciones bancarias y la estabilidad financiera, afirmó.

Christine Lagarde señaló que las stablecoins fueron una de las pocas innovaciones en el ámbito de las criptomonedas que pasó de ser un tema marginal a una preocupación central para los reguladores.

Lagarde señaló que las stablecoins, con un suministro total superior a los 300.000 millones de dólares, aún dependen en gran medida de dos emisores principales: Tether y Circle. Más del 90 % de las stablecoins están denominadas en dólares estadounidenses, lo que evidencia el papel limitado del euro en el mundo de las criptomonedas.

«A medida que su adopción se ha extendido y sus vínculos con el sistema financiero real se han profundizado, los riesgos que plantean se han vuelto especialmente evidentes, sobre todo en lo que respecta a la estabilidad financiera. Estas preocupaciones han sido particularmente agudas en algunas partes de América Latina y África, pero ahora también forman parte del debate político en las economías avanzadas», afirmó Lagarde en un discurso pronunciado en el Foro Económico Latinoamericano del Banco de España.

Lagarde advirtió que incluso las stablecoins denominadas en euros representan un riesgo para la estabilidad financiera y los efectos de la política monetaria. Si bien estas stablecoins pueden aumentar la influencia del euro, Lagarde advirtió que su incorporación al sistema financiero podría tener costos.

El BCE sigue considerando la posibilidad de lanzar un euro digital propio, tal como Cryptopolitan informó .

¿Por qué el BCE se muestra escéptico ante las stablecoins?

El BCE ha estudiado las stablecoins a lo largo de los años, reevaluando constantemente su impacto en el sistema económico.

Lagarde explicó que Europa se incorporó relativamente pronto al debate sobre las stablecoins y lanzó su marco MiCAR antes que la Ley Genius de Estados Unidos. El lanzamiento de MiCAR en 2024 tenía como objetivo contener los riesgos para el sistema financiero, mediante tracy, en ocasiones, la limitación de los flujos de liquidez.

El BCE no competirá con el enfoque estadounidense, donde las stablecoins se consideran una herramienta más para aumentar el dominio y la adopción del dólar estadounidense. Las stablecoins también fueron una vía para la adopción de los bonos del Tesoro estadounidense, ya que Tether y otros emisores fueron importantes compradores de deuda estadounidense.

Lagarde rechazó el argumento de que Europa debe seguir siendo relevante promoviendo las stablecoins denominadas en euros. Sin embargo, ladent del BCE advirtió que incluso las stablecoins respaldadas por activos conllevan riesgos de remuneración.

Dado que los emisores que se rigen por la normativa MiCAR deben mantener reservas bancarias que respalden cada token, las stablecoins pueden estar expuestas a riesgos bancarios individuales. Como señaló Lagarde, incluso USDC se vio afectada cuando Circle reveló que tenía 3300 millones de dólares depositados en el banco en dificultades Silicon Valley Bank.

Si bien las stablecoins denominadas en euros pueden mejorar el acceso a los mercados globales, Lagarde advirtió sobre una posible inestabilidad financiera.

«Cuando una misma criptomoneda estable es emitida conjuntamente por entidades de la UE y de fuera de la UE, las salvaguardias de MiCAR solo se aplican al emisor de la UE. En caso de una corrida bancaria, los inversores buscarán, naturalmente, canjear sus fondos donde las protecciones sean mástron, que probablemente sea la UE, donde MiCAR también prohíbe las comisiones por canje», explicó Lagarde.

Las reservas de los bancos de la zona euro podrían ser insuficientes, lo que ejercería una presión indebida sobre dichos bancos para que acaten los reembolsos de stablecoins.

Las stablecoins también podrían debilitar los préstamos bancarios de la zona euro, dificultando así que el BCE cumpla su función de estabilización. Para el mercado estadounidense, un acceso más fácil a los mercados de capitales podría compensar la pérdida de crédito bancario, permitiendo que la economía cuente con una mayor oferta de stablecoins, añadió Lagarde.

Las stablecoins denominadas en euros crecen de forma orgánica

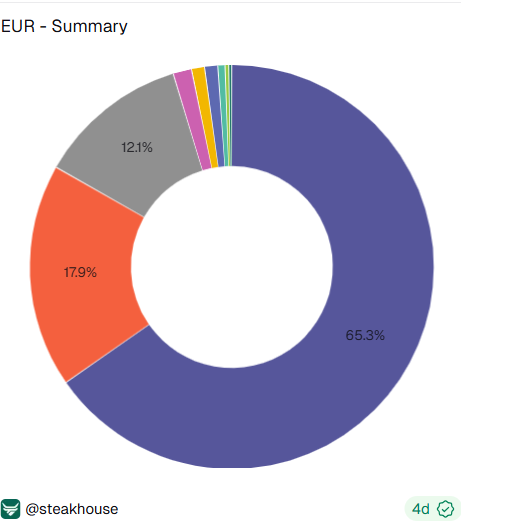

EURC de Circle es la principal criptomoneda estable denominada en euros. Tiene un suministro de más de 543 millones de dólares, todavía bajo en comparación con otras criptomonedas estables tradicionales.

En el último año, las stablecoins basadas en euros han aumentado su oferta en un 48%, aunque siguen siendo un activo de nicho. España se encuentra entre los países con mayor adopción de EURC de Circle, según la exploración de las stablecoins.

La mayoría de las stablecoins basadas en euros cuentan con respaldo en moneda fiduciaria, y solo tres activos dependen de una garantía en criptomonedas, según datos. EURC es el token dominante, con la mayor presencia en las operaciones de intercambio descentralizadas (DEX).

Si desea un punto de entrada más tranquilo al DeFi cripto sin la publicidad habitual, comience con este video gratuito.

Artículos Recomendados