被誉为电子制造神经网络,全球经济数字化“新石油”的半导体,对全球信息科技产业发展起着关键性作用。近几年,在工业数字化、云计算、5G技术、新能源、电动汽车等趋势推动下,发展愈发猛烈。

如果说2021年是半导体投资者的丰收之年,经历过2022年惨淡表现后,2023如何投资半导体股票呢?本文将介绍10只值得投资的半导体股票。

半导体板块有哪些?

半导体周期性特性

半导体终端应用涉及到各行各业,全球半导体总需求按终端用途份额划分为,电脑、通讯、汽车电子、消费电子等需求板块(如图)。

(图源:SIA报告)

随着下游需求根据时代进程变化,推动半导体产业发展的因素也不同。而每一阶段的技术迭代也会推动下游市场更迭、不同时期的供需变动,造成了半导体周期性波动。

自1990年来,全球半导体产业共经历了8个大周期,现在处于第9个周期中,预计2023年将是新一轮周期开端。

今年上游原材料在基数效应和复苏预期两方面驱动下见到触底迹象,虽然消费电子市场可能持续萎靡,但5G、AI等新兴领域需求将持续增长。

(注释:根据全球半导体年同比增速描绘的半导体周期,现在的这次周期底部始于2019年中旬,图源:FSM)

半导体热门公司及股票有哪些?

依据目前半导体行业公司市值排名,及细分板块公司发展潜力,我们筛选出目前15家热门公司,可以多加关注,寻找更合适的机会。

(注:数据截止日期2023年3月20日)

2023最值得关注的10家半导体公司

从15家热门公司中,进一步挑选出10个最值得关注的半导体公司,每个都是细分行业龙头公司,各自拥有核心竞争力,且近几年股价涨势喜人。

1. 德州仪器:模拟界泰斗

公司名称:Texas Instruments

美股代码:TXN

成立时间:1930年

主要收入来源:模拟器件销售

德州仪器是全球最大的模拟半导体公司。客户主要包括工业、汽车、通信和个人电子领域的公司。受模拟芯片行业的特征影响,德州仪器的产品和技术替代性更低,被复制和超越的难度更大。

德州仪器今年股价已增长10%,2020年PE为27.49,现在为19.10,虽然股价阶段性下滑,但盈利仍保持。公司凭借丰富的产品组合,强大的销售模式,行业内并购重组和几十年持续不断的研发投入积累,德州仪器早已经构建起宽广的护城河。加上早期不断布局建立各地晶圆厂商,规模化的产能及成本控制,会让德州仪器在业内持续占据优势。

2. 英伟达:芯片霸主

公司名称:Nvidia Corporation

美股代码:NVDA

成立时间:1993年

主要收入来源:数据中心和游戏业务

凭借图形显卡起家的英伟达,现在成为众所关注的公司。 ChatGPT火遍全球,生成式AI首次面向C端用户,各大公司争先入局,躺赢的便是英伟达。 TrendForce预计GPU需求量将高达3万颗,英伟达在此方面占据极大优势。

即便去年半导体整体环境萧条,英伟达仍然展示其强劲业绩。主要营收支柱为数据中心和汽车业务,汽车业务也出现爆发式增长,其自动驾驶解决方案深受客户喜欢,与富士康等达成合作,进一步扩大市场规模。

加上今年AI进入新的转折点,英伟达仍然将会是投资者需要紧紧关注的好公司。今年股价已增长88%,值得投资者注意风险。

3. 博通:通信芯片之王

公司名称:Broadcom Limited

美股代码:AVGO

成立时间:1991年

主要收入来源:半导体解决方案营收

博通的业务主要包括数据中心网络和存储、企业应用、监控和安全的大型机及网络安全软件、智能手机组件、电信和工厂自动化等领域。

博通通过提供高性能解决方案,不断收购其他公司来扩大其产品线和市场份额,成为细分行业霸主。

博通今年股价已增长18.2%,达到636.17美元(截止3月25日),博通盈利水平不断提升,未来将继续利用技术优势和市场地位,提供更高效的解决方案,博通也将受益于其人工智能等新兴领域的投资,实现更智能化和原生态的商业服务。

4. 高通:手机通信基带芯片之王

公司名称:Qualcomm

美股代码:QCOM

成立时间:1985年

主要收入来源:手机芯片业务和专利授权

高通是一家全球领先的无线技术创新公司,主要业务包括移动终端芯片(QCT)、专利授权(QTL)和物联网、汽车、计算等。高通通过向客户提供无线解决方案和专利授权实现收入和利润增长。

高通今年股价已增长17%,达到124.76美元(截止3月25日),受2022年下行趋势冲击,股价下滑严重,现逐步上涨修复。作为5G基带芯片最大供应商,市场占比达53% ,与全球多家手机厂商、运营商、基站厂商等合作。其目标市场空间将从目前的1000亿美元增长至2030年的7000亿美元,也将持续受益于AR/VR、车联网、工业物联网等。

5. 美国超威半导体:CPU增长黑马

公司名称:Advanced Micro Devices

美股代码:AMD

成立时间:1969年

主要收入来源:游戏事业部

AMD主要从事处理器、显卡、芯片等研发和销售,与竞争对手英特尔和英伟达在高端游戏、数据中心、人工智能等领域争抢份额。

近几年,通过与微软(MSFT.US)、索尼(SONY.US)、苹果(AAPL.US)等建立长期战略关系,提供定制化解决方案,增加客户粘性和收入稳定性。并通过开放平台和生态系统,吸引更多开发者加入AMD生态圈。

AMD今年股价已增长55%,达到97.95美元(截止3月25日)股价增速高于盈利变化。未来将基于7nm及更先进工艺产品,继续扩大全球市场份额。

6. 阿斯麦:光刻机巨头

公司名称:ASML Holding

美股代码:ASML

成立时间:1984年

主要收入来源:半导体设备销售

阿斯麦主要从事光刻机的研发和制造,通过不断投资研发保持其在光刻机领先地位,并在EUV光刻机领域处于绝对垄断地位。公司与三星、台积电、英特尔等合作,为半导体厂商提供产品服务。

阿斯麦今年股价已增长24%,2022年Q4营收、订单和毛利率均创历史新高,未来将继续扩大EUV光刻机产能,进一步加强与全球客户和供应商合作。投资者可持续关注其股价。

7. 应用材料:半导体头部设备供应用材料商

公司名称:Applied Materials

美股代码:AMAT

成立时间:1967年

主要收入来源:半导体设备销售

官网:http:// www.appliedmaterials.com

应用材料是全球最大的半导体制造设备和服务应用商之一,也是平板显示器和太阳能光伏行业的材料工程解决方案领导者,主要业务包括半导体系统、应用材料全球服务和显示及相关市场。

应用材料主打高质量、高效率和高性价比的产品服务,并提供不同规格的平台系统,提高效率并降低投资成本。应用材料今年股价已增长25%,达到119.53美元(截止3月25日),2020年PE为22.02, 2022年为13.09,现在为16.02,市盈率开始逐步回升,未来将持续受益于平板显示器和太阳能光伏行业的快速发展,及5G、物联网和人工智能等领域需求发展。

8. 英特尔:PC处理器龙头

公司名称:Intel Corporation

美股代码:INTC

成立时间:1968年

主要收入来源:客户端计算事业部

英特尔主要业务板块包括客户端计算、数据中心组、物联网、非易失性存储解决方案、可编程解决方案等,提供半导体产品和服务,及芯片代工。在个人电脑CPU市场占据主要份额。

尽管目前英特尔正面临强大的竞争对手,但凭借其在桌面端和移动端的突出优势,在市场上仍占有绝对领先地位。

英特尔今年股价已增长15%,达到29.36美元(截止3月25日),2020年PE为10.08, 2022年为5.44,现在为14.98,可看出英特尔受这一波下行影响较为严重,股价遭受重创,而今年逐步开始回暖,未来一段时间,英特尔将受益于智能汽车的发展、PC市场的回暖。

9. 拉姆研究:刻蚀设备龙头

公司名称:Lam Research Corporation

美股代码:LRCX

成立时间:1980年

主要收入来源:制造设备销售

拉姆研究是一家半导体设备制造商,主要设备包括沉积、刻蚀、清洗和大通量计算,在刻蚀设别市占率达到50%。凭借其强大的技术优势、客户基础和市场份额,为半导体制造商提供高效、高质量和高性价比的解决方案。

拉姆研究今年股价已增长22%,达到502.06美元(截止3月25日), 2020年PE为31.28, 2022年为12.83,现在为13.5,拉姆研究的近期股价还有进一步提升空间,投资者可静待买入时机入场。这几年,拉姆研究主要受益于存储、5G、人工智能等领域的需求增长,而未来业绩将继续受益于存储领域需求恢复。

10. 美光科技:存储芯片领头羊

公司名称:Micron Technolog

美股代码:MU

成立时间:1984年

主要收入来源:计算和网络业务营收

美光科技主要销售各类储存器晶片,包括DRAM、NAND快闪记忆体、NOR快闪记忆体和3D Xpoint等。公司在DRAM市占率为22.52%(排名第三)、NAND快闪记忆体领域为11.6%(排名第四)和NOR快闪记忆体为5.4%(排名第五)。

美光科技今年股价已增长22%,市场需求有望逐步复苏,公司将收获激进增长。尽管股价和盈利水平在去年的冲击下均下滑,但今年市场回暖,公司股价仍有进一步发展空间。

影响未来半导体股票股价的因素

下游需求变化

半导体产业发展主要驱动力经历过多次变化,从个人计算机、手机等移动通信产品到物联网、5G通信、人工智能、汽车电子等。未来智库称,2023年全球5G终端设备出货量将达到14.8亿台,同比增长31.7%,物联网设备出货量同比增长38.5%,汽车电子出货量同比增长35.1%。下游需求变化将继续推动半导体股价变化。

库存水平变化

全球半导体库存反应市场供需关系和未来预期,库存高说明市场需求不旺盛或供应过剩,对股价产生负面影响;库存水平过低,说明需求旺盛或供应不足,对股价有积极影响。

技术创新

技术创新会带来新的市场需求、竞争优势和利润空间,对全球半导体股价有重要影响。当某半导体企业拥有技术闯创新能力,股价将会备受市场青睐。如目前的AI芯片多样化和专用化、EUV光刻机产能和良率提高等都将相关公司的股价推向新一个台阶。

需求复苏初期,重点关注半导体设备阿斯麦(ASML.US)、应用材料(AMAT.US)。近期类ChatGPT的兴起会利好英伟达(NVDA.US)及(AMD.US),可持续关注这两只股票年内走向,但仍要注意个股投资的买入时点,二、三月涨幅较大,或有回落风险。而博通(AVGO.US) 及德州仪器(TXN.US),属于慢牛型股票,偏好稳健型投资的投资人可以重点考虑这两支。

半导体公司股价除了受下游需求变化、库存水平变化及技术创新影响外,还需要关注整体市场需求波动,宏观经济形式等因素。

投资半导体股票的风险

宏观经济不稳定

宏观不确定性,加息大环境影响下,对半导体企业端影响不定。近期硅谷银行事件引发的银行板块恐慌性抛售,美联储的加息态度变化仍需持续跟踪。

技术竞争

半导体行业需要不断进行技术创新和研发投入,保证在设计、先进制程制造、封装等优势,技术突破和落后都会导致企业的市场份额及股价的变化。

市场需求疲软

消费电子需求疲软,手机与PC的需求是否于与下半年开始恢复尚未可知。数据中心云计算需求恢复,AI带来的算力增长持续性等仍有待进一步证实。

延伸阅读:

如何找到交易半导体股票最佳时机?

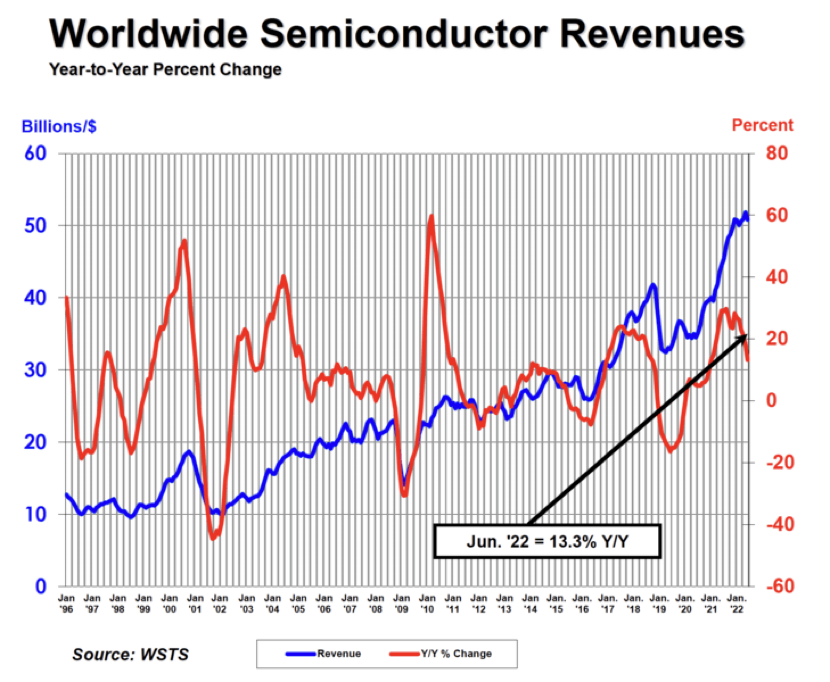

(图源:WSTS)

半导体行业周期一般持续约4-5年左右。从周期顶部到顶部,最近一个周期时间为2015年12月至2019年6月(3年半),而费城半导体指数(SOX.US)分别于2015年8月见底、2018年12月见底,股价提前基本面周期3-6个月做出反应。

目前经历的这一轮周期,从2019年下半年启动,在2020年下半年遇到全球芯片短缺和涨价现象,进一步加剧,而顶部拐点出现在2021年10月。依此来推断这一轮周期底部,将于今年Q3-Q4到来,而资金提前半年左右做出反应,现在可逐步布局半导体,迎接应一轮反弹。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情