台积电(TSM.US)在半导体制造市场份额中占据主导地位。该公司在过去五年中实现了两位数的营收增长,并拥有强大的财务框架。鉴于在半导体设计和制造方面强大的市场领导地位、2024财年半导体市场反弹的潜力以及基于市盈率的低估值,台积电的风险状况偏向上行,即使股价在去年升值了40%!

台积电是半导体合同制造和设计业务领域无可争议的领导者。根据Counterpoint Research的数据,台积电在9月季度的代工市场份额为59%,并且该市场份额在过去五个季度中一直保持显着稳定。像台积电这样的代工厂生产计算机所需的半导体,然后用于为我们今天使用的几乎所有其他东西提供动力,包括汽车、自动取款机和冰箱。

市场上第二大晶圆代工公司是三星电子,第三季度的市场份额仅为13%。换句话说,台积电是迄今为止半导体行业最具统治力的公司,其市场份额约为其最接近的竞争对手的 4.5 倍。

台积电特别依赖智能手机行业,三星也是如此。这家韩国电子制造商经营着自己的代工厂,也是智能手机业务的主要参与者(它在23年第三季度在智能手机领域占有 20% 的市场份额)。显然,对消费电子产品的需求是台积电营收增长的关键,仅智能手机就为该公司带来了33%的季度收入环比增长。

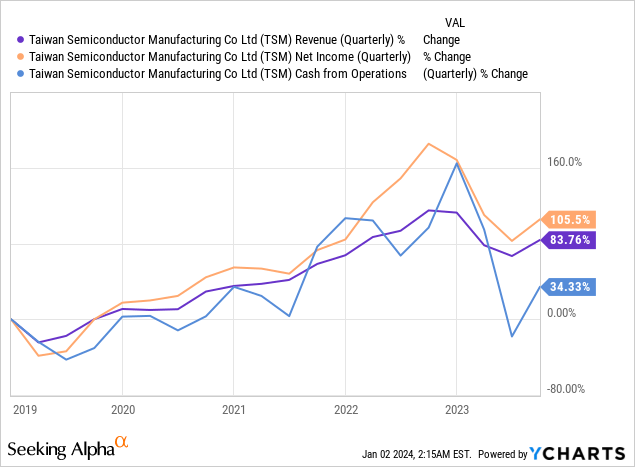

在过去五年中,台积电的收入和利润一直能够以两位数的速度增长:台积电的收益翻了一番,这是由于其在晶圆代工市场的主导地位以及对半导体的需求加速。长期趋势看起来很健康,并反映在公司的中期财务框架中:台积电表示,它寻求在2021财年和2026财年之间每年增长15-20%的收入,并实现53%或更高的毛利率。

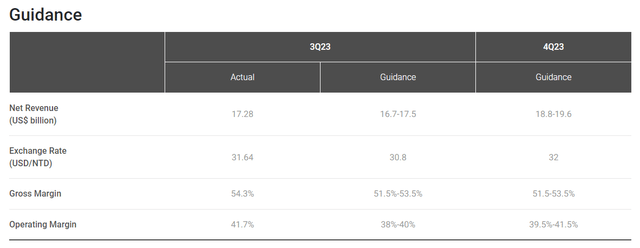

台积电预计第四季度营收为$188-196亿,这意味着季度环比增长11%,这主要是由于消费电子行业的强劲需求。这家半导体制造商还预计毛利率将高达53.5%,这与台积电的长期财务目标一致。

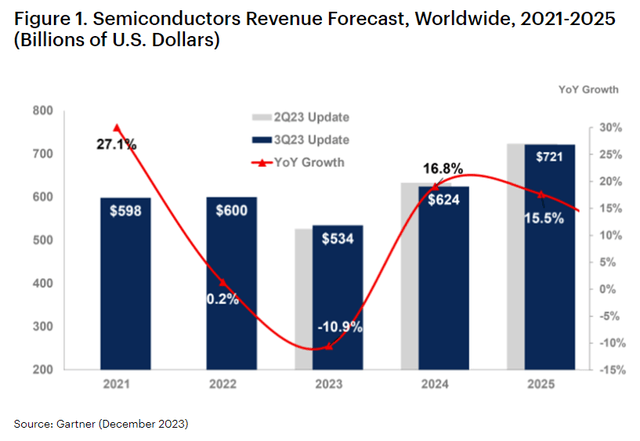

研究公司Gartner也证实了台积电强劲的短期增长预期,该公司认为2024财年是半导体行业的反弹之年。2022财年下半年和2023年上半年消费者需求疲软对半导体需求产生了负面影响,并导致设备出货量大幅下降,但有迹象表明,半导体市场即将复苏。Gartner预测半导体行业将在2024年恢复增长,今年全球半导体销售额将增长17%至$624B。半导体市场的复苏显然可能导致台积电的收入增长加速,以及2024财年每股收益的上调。

然而,从长远来看,预计台积电在晶圆代工市场的市场份额将下降,毛利率也可能下降。

台积电的市盈率合理,考虑到人们普遍预计该公司在可预见的未来将实现两位数的营收增长。根据SA提供的共识估计,台积电预计将在2024财年至2027财年之间实现12%的年均营收增长率。

根据2024财年每股收益预计6.10美元,台积电股价的市盈率为17.1倍......这意味着收益收益率约为5.9%。另一方面,英特尔(INTC.US)的价格要高得多,部分原因是投资者对2024财年芯片复苏的定价更加乐观,并且可能希望在这家芯片制造商去年削减股息后恢复股息增长。

英特尔的股价目前为2024财年收益的26.4倍,收益收益率为3.8%,但英特尔预计在2024财年和2027财年之间“仅”增长10%。我相信,如果半导体市场在 2024 财年出现强劲复苏,台积电的股价可能会达到 22-23 倍,届时股价仍将比英特尔便宜得多。估值乘数范围意味着台积电的公允价值为 134-140 美元。

台积电最大的商业风险可能与英特尔等一些同行在代工领域的投资增加有关。英特尔在市场份额方面仍远远落后于台积电,但英特尔对其代工业务做出了长期承诺。如果美国将其芯片供应链迁回美国,英特尔也可能成为最大的受益者。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情