- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日元汇率暴涨逼近155!美日协调干预后 ,未来上涨还是下跌?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 比特币价格预测:BTC因衍生品推动飙升至三个月高点

- 7月非农数据来袭!美联储9月能否加息?黄金、美元行情一触即发

目前,Sea Limited(NYSE:SE)公布的24年第1季度财报电话会议喜忧参半,总收入为37.3亿美元,调整后EBITDA为4.0114亿美元。

其营收增长主要归功于电子商务领域,市场收入为24亿美元,总订单增长至26亿和商品总额达到$236亿。数字金融服务也收入强劲,达到4.994亿美元。

由于数字娱乐部门的预订量仍然增长5.121亿美元,季度付费用户增长4890万,我们认为收入将继续增长。这主要归功于大量的新游戏版本更新,让《Free Fire》在留住现有用户的同时吸引了新玩家,使其继续保持“第一季度全球下载量最多的手游”的地位。

不幸的是,尽管Sea Limited的电子商务业务无疑是营收增长的推动力,但它仍在继续烧钱,尽管速度有所放缓,调整后EBITDA为-2170万美元,利润率为-0.8%。

由于数字金融服务和数字娱乐领域仍然是底线驱动因素,调整后EBITDA分别为1.487亿美元和2.922亿美元,这并不令人意外。到目前为止,公司的整体盈利状况仍然不佳。

即便如此,Sea Limited管理层仍继续重申其2024财年指引,“Shopee的调整EBITDA将在2024年下半年转正”,表明其“盈利增长的明确路线图”。

假设如此,我们可能会看到从今以后现金消耗将放缓,其资产负债表可能稳定在54亿美元的现金/短期投资。

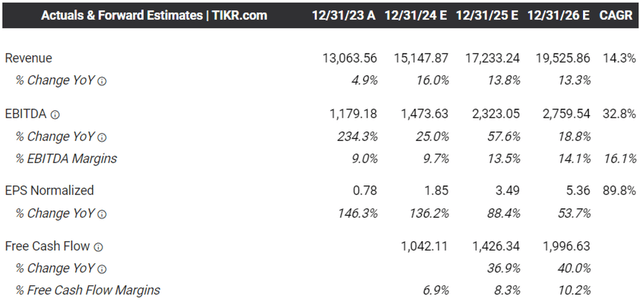

也许这也是共识提高前瞻性预测的原因Sea Limited预计到2026财年将实现营收/利润加速扩张,复合年增长率为+14.3%/+89.8%。

相比之下,之前的预测分别为+8.6%/+27.6%,2017财年至2023财年的历史营收增长率分别为+69.4%。

与此同时,共识继续预测未来将产生强劲的自由现金流,这意味着Sea Limited管理层有能力机会主义地投资于其增长,同时解决到期的债务。

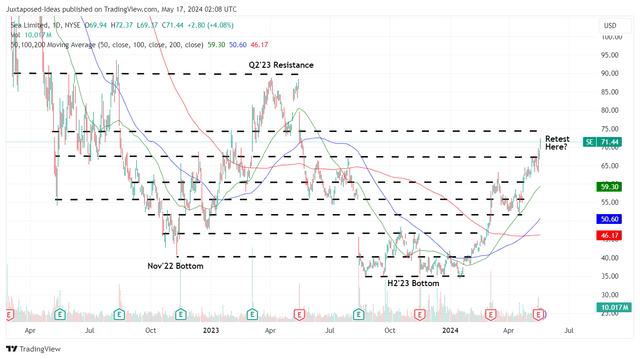

目前,市场反应似乎乐观,Sea Limited迅速反弹,交易价格高于50/100/200天移动平均线。

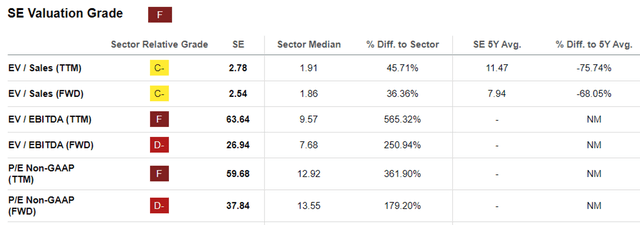

鉴于收入/利润加速增长的前景,Sea Limited的FWD EV/EBITDA为26.94倍,FWD P/E为37.84倍,估值合理。

与多元化的电子商务和金融科技同行相比,Sea Limited似乎并不昂贵,例如亚马逊的14.64倍/41.11倍和MercadoLibre的26.51倍/49.85倍,利润增长进一步凸显其可行的投资论点。

由于Sea Limited目前报告的调整后每股盈利能力不稳定,我们将指的是其调整后EBITDA一代。基于LTM调整后EBITDA为1.09B美元(连续增长187.9%)和5.9869亿股已发行股票,我们预计调整后EBITDA为每股1.82美元。

结合26.94倍的EV/EBITDA估值,与我们49美元的公允价值估计相比,该股票的交易价格似乎显着溢价+45.7%。

尽管如此,基于类似的计算方法,使用一致的2026财年调整后EBITDA估计为$2.75B,因此每股调整后EBITDA为4.59美元(复合年增长率令人印象深刻的+36.1%扩张),似乎有极好的上升潜力较我们123.60美元的长期目标价格上涨73%。

由于具有吸引力的风险回报率,我们谨慎地将Sea Limited重新评级为买入。由于该股已突破之前67美元的阻力位,感兴趣的投资者可能希望观察其走势,然后再根据其平均成本和风险偏好增持。

不言而喻,Sea Limited在东南亚市场仍然面临来自多个财力雄厚的玩家的激烈电子商务竞争,包括GoTo/TikTok和阿里巴巴(BABA)Lazada,以及Temu和Shein等新玩家。

这也意味着Sea Limited很可能会增加对Shopee的投资/营销力度,从而可能会侵蚀其利润率,正如从2024年第一季度销售和营销费用增加至7.6963亿美元(-20.4%季度环比/+92.3%同比)观察到的那样。

与此同时,管理层继续加强Shopee的内容生态系统,同时维持直播工作并改善物流管理,以提高消费者群体的粘性和体验。

因此,投资者可能希望调整其近期预期,因为2024财年的正调整EBITDA利润率可能会令人印象深刻,而2025财年的数字可能会有所改善。

作者 | Juxtaposed Ideas

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情