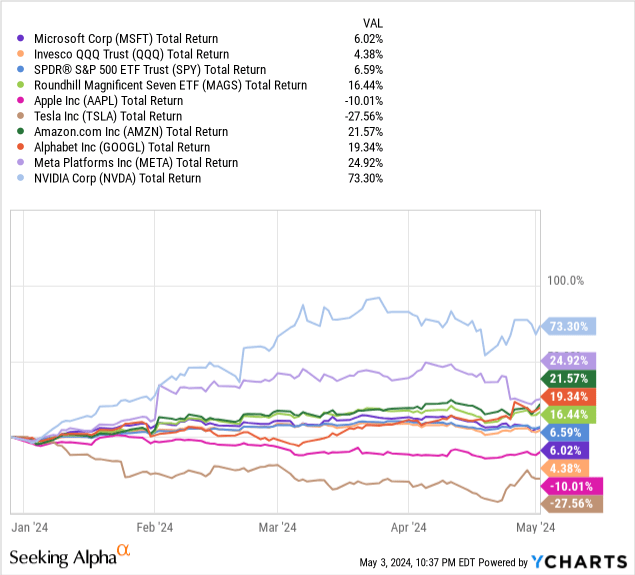

尽管近几个季度的财务业绩表现强劲,但自年初以来,微软公司(NASDAQ:MSFT)的表现基本上与标准普尔500指数等广泛股票指数一致。

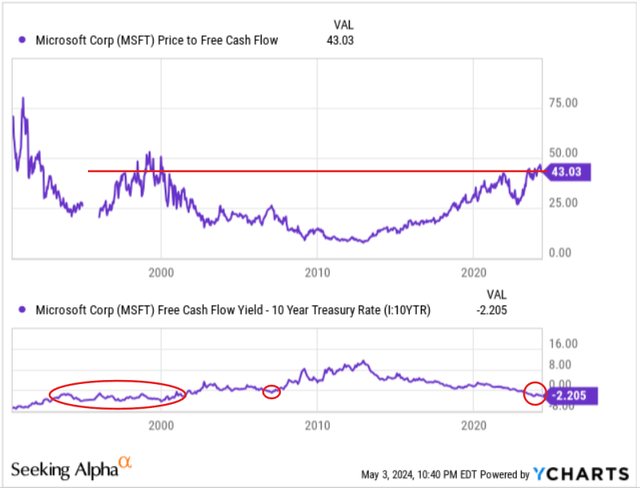

从上图可以看出,“华丽7公司”已经失去了特斯拉和苹果等公司。随着市场纷纷失去动力,微软估值丰厚的股票遭受真正的打击只是时间问题。毕竟,微软目前的泡沫倍数约为43倍P/FCF。

由于国债收益率徘徊在4-5%的范围内,微软目前的股权风险溢价为负,这违反了商业的永恒规律。根据当前定价,市场先生本质上是押注微软股票的风险低于美国国债。面临财政赤字支出(国债螺旋)问题,而微软是一个经过验证的自由现金流复合器;然而,微软并不是美国官方,因为它不能向民众征税,也不能凭空印钞票。因此,负的股权风险溢价根本不可持续,微软的股权风险溢价迟早需要转为正值。

现在,这种异常现象可以通过微软股票的价格/时间调整和/或长期国债收益率的下降来治愈。然而,随着近几个月通胀重新加速回升,长期国债收益率飙升,美联储被迫坚持“更长期的更高利率”政策。不管你喜欢与否,货币政策保持限制性的时间越长,微软股票(以及整个股市)出现痛苦价格调整的可能性就越大。

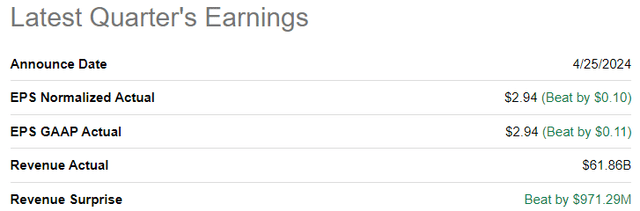

2024财年第三季度,微软公布的总收入为$618.6亿,稀释后每股收益为$2.94,飙升超出共识预期,Azure Cloud是这家软件科技巨头增长的主要推动力。

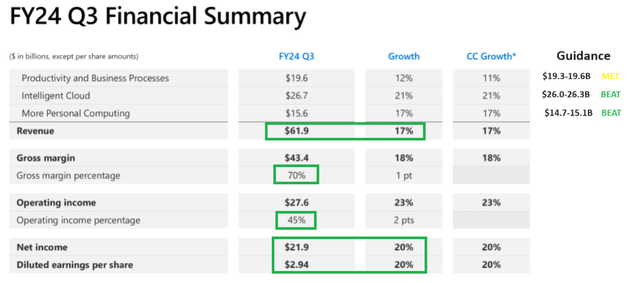

Azure云业务同比增长31%是微软第一季度报告的最大亮点,Satya Nadella&Co.在2024财年第三季度财报电话会议上称赞人工智能使Azure增长了7个百分点(文字记录)。总体而言,微软的智能云细分市场同比增长21%至$267亿。

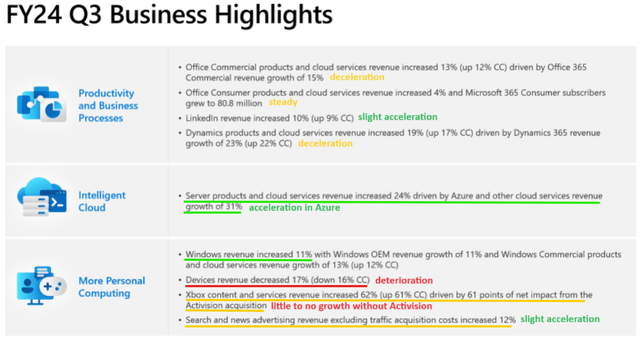

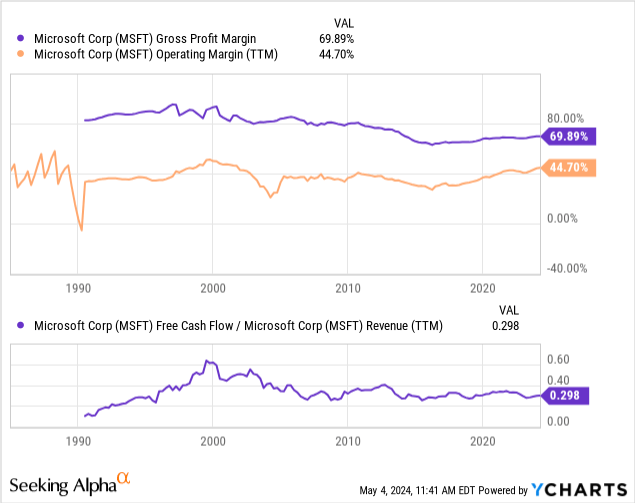

尽管微软的云实力赢得了所有赞誉(当之无愧),但“生产力和业务流程”和“更多个人计算”部门也在2024财年第三季度实现了健康增长,尽管内部表现参差不齐,如下所示。

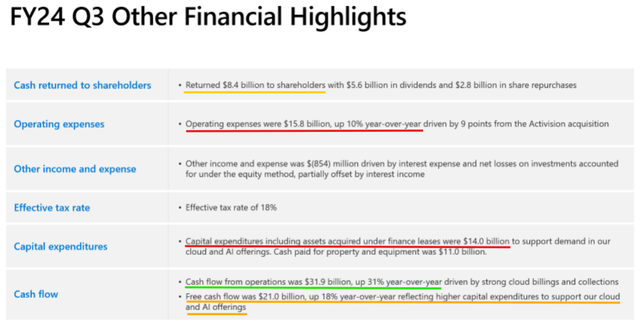

2024财年第三季度,微软的运营支出同比增长10%,而收入增长率则放缓至同比17%。因此,微软在第三季度产生了319亿美元的运营现金流和210亿美元的季度自由现金流。从这些自由现金流中,微软以股票回购和股息的形式向股东返还$84亿。

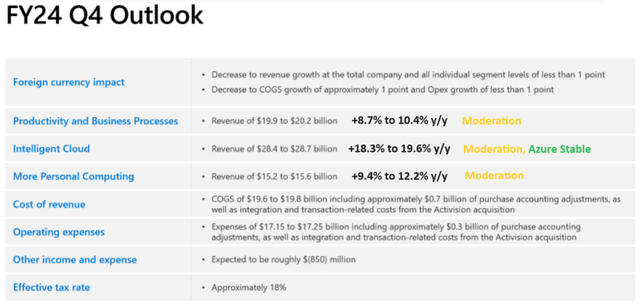

对于2024财年第四季度,微软管理层提供的指引较为温和,低于市场普遍预期,微软的所有三个收入部门预计未来都会出现适度的增长减速。此外,管理层警告称,下一季度(和2025年)运营费用和人工智能资本支出将增加。

由于微软的运营支出预计在2024财年第四季度增长+13.3-13.9%(与预计的+12.9-14.7%的收入增长率大致一致),微软的运营杠杆(利润率扩张)故事可能即将遇到障碍。

总体而言,微软2024财年第三季度的报告强于预期,随着GenAI采用率的增加,Azure的发展势头进一步增强。

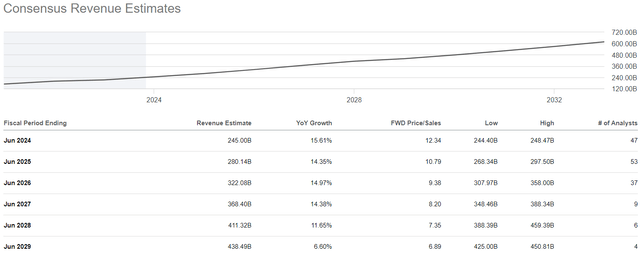

最近的季度报告证明,微软拥有真正的人工智能实质;然而,这并没有改变这样一个事实:鉴于微软的规模庞大,它不太可能经历像英伟达和超微计算机这样的公司那样的爆炸性高速增长。根据共识估计,微软预计未来五年的营收将以低两位数的速度增长:

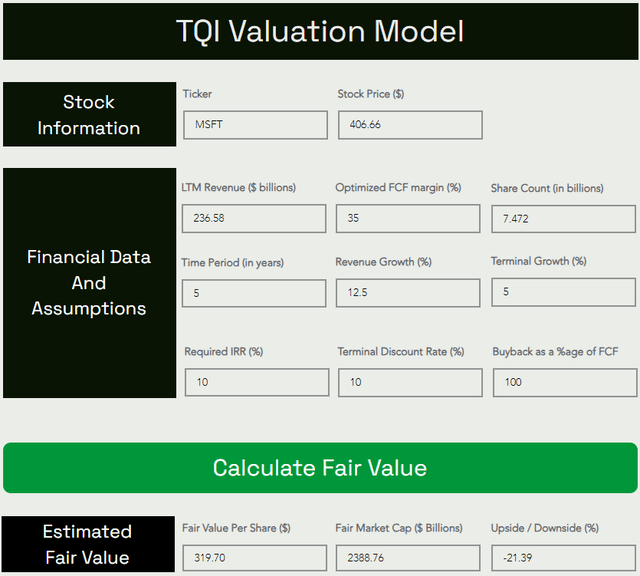

虽然“软着陆”是投资界的共识,但目前还不能排除美联储引发经济衰退的可能性。然而,出于本次估值的目的,我们将忽略硬着陆的可能性,并假设未来五年的复合年增长率为12.5%(高于市场普遍预期的12.34%)。此外,我通过假设优化的FCF利润率为35%(当前FCF利润率为约30%)来实现利润率的大幅扩张。

最后,由于微软长期增长前景的改善(包括GenAI货币化的清晰度提高),我将终端增长率假设从3%提高到5%。

现在,尽管对长期增长和稳态利润率使用了激进的假设,但微软的估值仍然被高估:

根据估值模型,微软的公允价值估计为每股约320美元。由于该股票的交易价格约为每股406美元,我现在认为微软的公允价值下降了-21%。

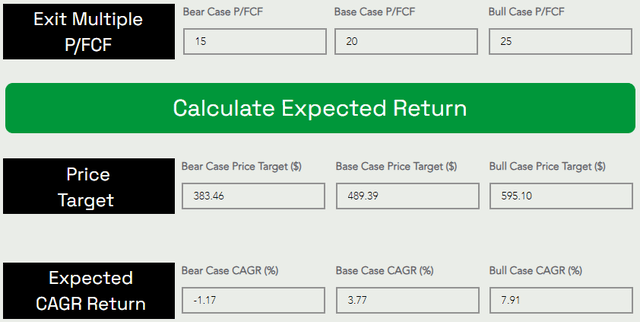

预测股票短期内的交易位置是不可能的;然而,从长远来看,股票将跟踪其商业基本面并遵守不变的货币法则。如果利率回到人为的低水平(即零利率),更高的股本倍数将是合理的。然而,我的假设是利率最终将跟踪约5%的长期平均水平。反转这个数字,我们得到约20倍的交易倍数(P/FCF)。

假设基本退出倍数为20倍P/FCF,预计微软股价在未来五年内将从每股约406美元上涨至约489美元,复合年增长率为3.77%。

由于微软的预期回报率远低于15%的投资门槛率和标准普尔500指数约8-10%的长期平均回报率,因此根据估值流程,微软在当前水平仍属于“卖出”股票。

作者 | Ahan Vashi

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情