- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 美元指数暴涨创2026年新高!欧元、日元重挫,通胀危机再起?

- 美伊冲突推动欧元、日元大跌!未来走势如何?【外汇周报】

- 美国CPI和PCE数据来袭:通胀会否上升?美元、黄金迎巨震!

- 【财经纵览】:国际油价巨震!WTI原油一度挫10%,黄金上攻5200,标普500收跌

英特尔公司(NASDAQ:INTC)的股价今年已经下跌了四分之一以上。它已成为费城半导体指数(SOX)中表现最差的股票之一,而同行则继续受益于持续的人工智能(“AI”)势头。

英特尔估值下降的主要原因是其最近公布了先前计划的部门更新,其中需要公布其代工业务——英特尔代工厂的业绩报告。具体来说,此次更新放大了英特尔代工厂(IDM 2.0的关键组成部分)在为公司带来利润增长之前的预期损失程度。这在很大程度上给英特尔带来了更高的执行风险。

与此同时,在最近的人工智能溃败中,英特尔Gaudi加速器的市场份额增长有限,这也加剧了人们的担忧,即该公司将再次错过在关键增长机会中建立领导地位的机会。这本质上类似于Sapphire Rapids Xeon服务器CPU的延迟上市时间表,该CPU的出货量出现周期性放缓,导致英特尔将市场份额让给AMD。

尽管英特尔最新的第一季度财报继续凸显其受益于主要消费终端市场(尤其是客户端计算产品)的逐步复苏,但数据中心和人工智能(“DCAI”)领域与同行相比仍然大幅落后。这表明英特尔在获得人工智能相关市场份额方面仍在努力,提高了人们对将于第三季度开始发货的下一代Gaudi 3加速器的预期。尽管英特尔代工厂在改进工艺技术的同时,在提高生命周期交易价值和客户承诺方面继续取得进展,但盈利时间长于预期仍然是一个需要考虑的风险因素。

英特尔继续面临越来越大的下行风险,而这些风险尚未反映在其当前水平的估值中。

尽管英特尔代工厂第一季度的收入同比下降了10%,但该部门在提高其生命周期交易价值和客户承诺方面继续取得积极进展。具体来说,英特尔代工现已从外部客户那里获得了价值150亿美元的终身交易渠道。它还获得了6家客户对先进18A工艺的承诺,该工艺将于今年晚些时候开始批量生产,而上一季度有5家客户。该部门还继续按计划在四年内交付英特尔的五个节点,18A将于今年晚些时候开始批量生产。英特尔最近推出的英特尔14A进一步补充了这一点——英特尔14A是超越五个节点和四年计划的下一代工艺节点。

然而,根据管理层最近的介绍,这并没有消除人们对该部门盈利能力扩展轨迹的担忧。尽管迄今为止英特尔代工业务的交易总额已迅速增长至15亿美元以上,但该公司预计该业务至少要到2030年中期才能实现盈亏平衡。具体来说,该公司预计英特尔代工业务的亏损将在年底达到峰值。随着18A工艺节点即将开始生产,该公司即将完成四年内五个节点的路线图。但预计直到本世纪末,利润率才会大规模扩张,届时英特尔的代工部门非GAAP毛利率将达到40%,非GAAP营业利润率将达到30%。

最新的更新相应地升级了英特尔资本密集型IDM 2.0周转战略的执行风险,该战略强调了回归代工根源的关键任务作用。英特尔代工服务业务连续几个季度实现增长改善后,实现盈亏平衡和盈利的时间延长,基本上消除了此前对该股的乐观情绪。这也与我们之前的讨论一致,即2023年末,当英特尔披露一家知名芯片制造商为其18A产能预付款时,市场过于乐观。

与此同时,英特尔恢复芯片制造技术领先地位的雄心能否实现也存在不确定性。具体来说,英特尔即将推出的18A工艺节点曾多次被管理层称赞为业界领先的工艺技术。

然而,当前的行业领导者台积电最近表示不同意这一说法。具体来说,台积电管理层多次重申,该公司即将推出的N3P节点将提供比Intel 18A更好的性能和成本效率。N3P工艺节点基于N3(或3nm),自2023年底以来已经开始量产,预计将在今年晚些时候与英特尔18A类似的时间表进入批量生产。台积电还声称,其下一代N2工艺将于2025年开始量产,性能将优于自家的N3P工艺和Intel 18A。相反,台积电怀疑,近期英特尔18A技术的领先地位可能只有在应用于英特尔自己的产品时才能实现——首先是下一代客户端产品“Lunar Lake”CPU和Xeon“Clearwater Forest”服务器CPU。

在提升下一代制造工艺技术方面,英特尔还面临着与台积电相比产能处于劣势的风险。具体而言,台积电目前仍然是英特尔的主要代工合作伙伴,英特尔每年向前者外包的晶圆代工数量估计高达190亿美元。

与此同时,英特尔最近披露了英特尔代工厂价值150亿美元的外部交易渠道,而只有大约五家芯片制造商致力于18A工艺节点。然而,最近的行业报告表明,英特尔在初始产能提升时甚至可能没有足够的20A和18A容量来满足其推出下一代Arrow Lake和Lunar Lake客户端CPU以及Clearwater Forest服务器处理器的需求。因此,这增加了向台积电额外外包的风险,这可能会进一步偏离英特尔代工厂业已长期的盈利轨迹,并削弱该部门技术优势的光彩。

除了英特尔新恢复的代工业务(IDM 2.0的关键组成部分)持续存在不确定性外,英特尔产品业务还面临着日益严峻的结构性需求风险。继去年出现周期性衰退高峰后,个人电脑需求继续显示出逐步复苏的迹象。这与英特尔客户端计算事业部(“CCG”)的持续同比加速一致,尽管季节性疲软。我们相信,越来越多的人工智能PC进入市场也将增强英特尔近期的CCG势头。具体来说,到今年年底,AI PC出货量预计将达到5000万台,约占预期总出货量的五分之一。这也预示着CCG在客户端CPU领域的领导地位,以及最近推出的具有内置AI功能的Core Ultra处理器。

然而,英特尔的个人电脑领导地位面临着该领域升级周期延长的固有风险。具体而言,CCG收入继续占英特尔综合销售额的59%,不断增长,并且是该公司最大的业务。与此同时,技术和资产预期寿命的提高本质上延长了PC更换和升级周期。如果不进一步实现核心CCG收入来源的多元化,英特尔将继续面临增长缓慢的PC需求环境中下行周期性变化的风险。

除了PC需求逆风之外,英特尔在DCAI领域对服务器CPU销售的严重依赖也可能增加其面临日益严重的结构性下行风险的风险。鉴于人工智能训练和推理等日益复杂的工作负载,配备CPU的通用数据中心正在逐渐迁移到加速计算。鉴于第一季度同比增长5%,预计DCAI收入今年将下降,这也证实了这一点。

这种情况也提高了人们对Gaudi 3需求前景的预期,因为它将于第三季度开始发货。管理层最近披露了其最新加速器的20亿美元管道,与Nvidia(NVDA)最畅销的H100和H200 GPU相比,该加速器在性能和总拥有成本方面都具有竞争力。然而,近几个季度的需求仍然大幅落后于竞争对手,凸显了英特尔提高其在高增长加速器市场份额的紧迫性。

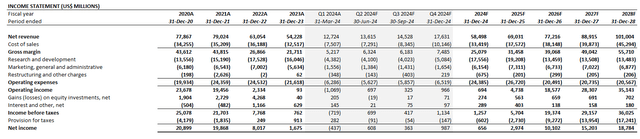

调整我们之前对英特尔第一季度实际业绩和前景的预测,我们预计该公司到2024年收入将同比增长8%,达到585亿美元。我们预计英特尔代工厂收入的增加将成为近期盈利能力的阻力考虑到在可预见的未来预计增加的成本。与此同时,预计较高利润率DCAI收入的疲软可能会加剧短期内利润率扩张的限制。

尽管英特尔的基本面前景逐渐改善,但其代工部门的盈利轨迹不断扩大,推迟了IDM 2.0投资回报的增加。不确定的公司特定需求前景可能会进一步加剧这种风险。尽管该股目前的交易价格较同行折价,但财报后交易的进一步下跌凸显了投资者对英特尔前景的担忧。

作者 | Livy Investment Research

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情