苹果力拼AI,台积电傍上训练芯片大单,TSMC目标价更上一层楼!

尽管苹果公司正处于在华业绩失速和欧美反垄断等困境中,但其全力加速AI业务却令其供应链企业台积电成为最大受益者之一。

据《太报》最新报道,有美系外资表示,当前看到苹果矽芯片的急单涌现,预计将用于AI云联,这有望抵消iPhone处理器订单的下调风险。此外,随着苹果AI训练芯片需求不断出现,机构看好台积电将成为苹果推进人工智能的关键和受惠者。

因此,该机构维持加码评级,将对苹果的目标价从850元上调至860元。

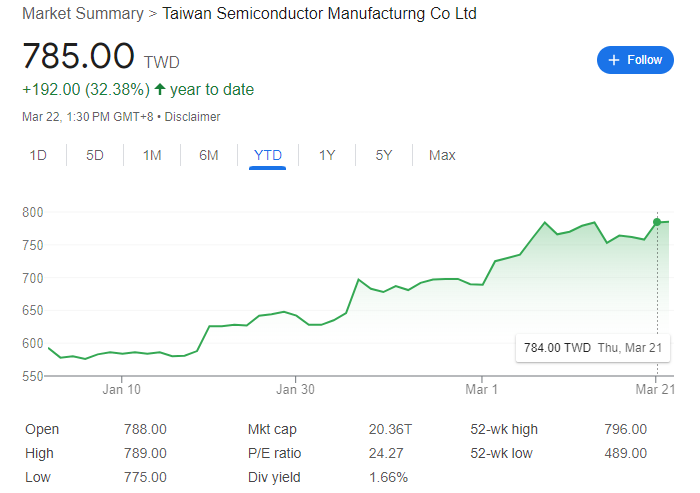

截止撰稿,台积电台股(2330.TW)交投在785元附近,今年距今已涨逾32%;台积电美股(TSM.US)当前交投在140美元附近,2024年距今已涨超37%并创下历史新高。

【台积电台股,来源:Google】

该美系外资的产业调研表明,台积电的InFO-LSI需求有显著增长,而其产能本就是为苹果M2 Ultra芯片所用,记忆体的密度也比较大,可以运用到LLM的训练中。

同时,该机构预计,苹果接下来有可能将3nm的M3 Ultra处理器用于内部AI服务器使用。鉴于急单效应和后续可能出现的手机换购潮,再加上苹果占台积电营收的20%~25%,因此上调台积电的财务模型预估,预计今年和明年每股盈利将升至47.2元和55.2元。

无独有偶,本周一(3月18日),美银证券也上调了台积电的展望,将其目标价从760元大幅上修至880元,维持买入评级,原因是对先进半导体节点的持续需求的预期。

美银称,英特尔最近将其Lunar和Arrow Lake处理器的某些CPU模组的生产外包给陶机电,这有望进一步巩固台积电在半导体行业的领导地位。美银表示,考虑到台积电在AI时代的关键作用,该公司的估值已经准备好重新评估,并且值得上调。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情