- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 美元/日元逼近160心理关口,警惕输入性通膨与日元贬值恶性循环

- 日本央行4月加息概率骤减!日元汇率再度逼近160,政府干预在即?

- 原油价格暴涨10%重返100美元!美伊谈判破裂,未来何去何从?

去年的港股蓝筹跌幅冠军是李宁。

高端表现不力,价格定价过高割韭菜,多元化品牌运营不如安踏,出海迟缓,库存危机,所有的问题都跟10年前如出一辙。对比安踏多品牌遍地开花,李宁确实跌得不冤。

而港股其余的运动用品公司中,特步的跌幅基本跟李宁一样差,同样有着销售降速的困扰。剩余的361度,则由于估值较低,增速也没有下滑,表现出众。

这两家公司确实跑输了行业,但它们在主品牌的运营上不算差,而大部分的不利因素,也基本在巨大跌幅中反应了。另外,长期的收入表现来看,它们近5年来的成长速度也不差。成长性未被证伪。

从港股最重要的股息率定价来看,这两家公司都达到了5%以上的股息率,与各种利空相比,安全垫也不低了。另外,随着特步发布了四季度的营收数据,依然维持较高增速,也预示了2024年的成长有保证,不差的股息,还有相当的成长性,其价值是不是可以跟现在无成长,高股息的中特估比一比了呢?

这两家过往股价大起大落的运动品牌,在股价底部,更应该发掘的是其长期存在的价值。

一、李宁还有什么?

相比安踏,李宁多品牌做得不好是公认的。

但相对而言,李宁核心品牌依然有竞争力。李宁是国产品牌里面消费者较愿意付出溢价的,作为运动潮流理念的领军者,同时也在有出色的功能性,产品力依然能打,安踏目前核心主品牌的销售额,也未能超过李宁。

李宁的问题是贵,虎扑的评论基本能反映问题

李宁的问题更多是定价提升幅度远超其溢价权罢了。例如李宁的溢价能力是鞋子是同类+100元,而耐克+300元,但定价到了+200元,难免会有消费者不满,尤其是在经济更追求性价比的周期中。

但倘若能够恢复到低价状态,李宁有能力维持长期的竞争力,份额将不会再下滑,业绩稳定,当然,利润率肯定没现在高了。

相比多品牌这个基因不合的发展路径,李宁更要做的是发挥特长,是把握过去做对的事情,低价有好看的外观和质量,接着靠单品牌发力,别忘了,耐克也是单品牌核心的公司。

目前在中国目前比较明显的趋势是渗透率低的专业运动兴起,包括公路骑行、越野露营、滑雪、小众球类、滑板冲浪、瑜伽等等。做这些领域会有很好的增速,而这些运动的兴起难免导致过去渗透率高的运动玩家减少,尤其是在人口减少的背景下。

安踏用收购的海外品牌去切,一来有专业的产品基础,二来品牌定价从海外照搬,高也合理,李宁自己独立去自己品牌追这些竟品很难,首先是产品研发就跟不上,越想同路径跟上安踏,李宁越是死局。

但是做性价比路线去跟随这个趋势不难。

在这些专业运动装备兴起的背后,不是只有安踏赚到了,迪卡侬也是潜在的受益者。2023年迪卡侬中国业绩过百亿,创新高。

战略上发挥自己的特长,参照迪卡侬的多样化产品及低价策略,再加上李宁擅长的质量和设计感,去应对日渐兴起的小众专业运动趋势,这不是很容易成功的事情吗。

不擅长的东西是难做的,比如篮球,中国第一运动,整个行业话语权都在NBA,一代又一代巨星绑定,护城河坚不可破。

近年来,中国男篮表现每况愈下,国产品牌再努力,也难免被这个因素干扰,产品端的努力每每被这种环境因素抵消,这就是无法控制的劣势。在劣势领域的努力,往往就是投入产出比低的。

所以,要期待的是,李宁在管理层展望中,可以提出务实的性价比策略,其次,有针对地做新赛道,避免劣势赛道,这样的全球化也会顺风顺水,所以2023年的中报仍然看不到改变。

不过,底部还有一些新的亮点,李宁的股东回报有所提升。首先是2023年恢复了12年前的中期派息,45%的派息比例,让目前李宁的预计股息率达到了5%,而公司管理层预计:在盈利好的情况下,明年和后年维持派息。

另外,也宣布了回购上限10%的股份,目前2个月累计回购了4千万股,占总股本的1.5%,已经算是雷厉风行了。分红回购相加,李宁现价的综合股东年化回报率已经是6.7%左右。

不过当中还伴随着买楼这种不必要的资本开支,如果再莫名奇妙地开支,那就完全瑜不掩瑕了。

结合以上的要点,假设未来的李宁将继续用低价维持竞争力,那么估值的关键就在于调整后的利润率,未来在这个水平上跟随行业有永续的成长,稳态的利润在多少,20亿?30亿?而按这个价算的股息+回购回报率多少。

最悲观的情况,200亿以下市值,就是无成长,从收息看也很客观了,更何况运动品大盘在增长,份额下滑才会导致无成长。但假设李宁的未来产品定价合理化、像过去那样拼产品技术、多赛道、全球化做好了,200亿再像18年那样一波10倍,轻而易举。

二、安踏并不好过

安踏团靠着多元化战略,无论是增速,利润率,发展空间等都远超李宁,但安踏目作为股票的问题并不比李宁小。

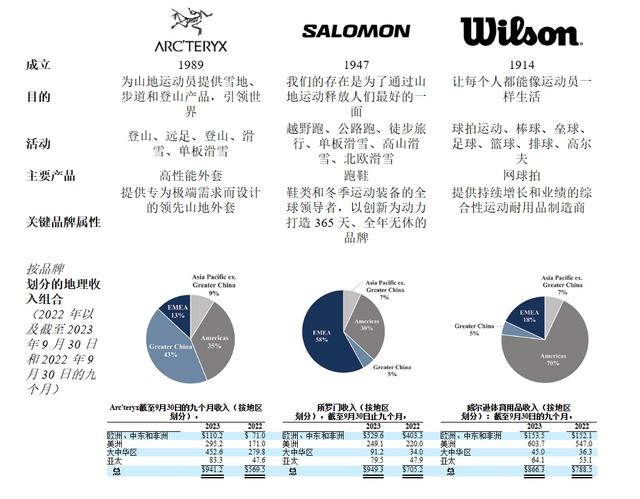

AS最近于美股上市,尽管它是利润亏的,但正常人都看得出来,始祖鸟、萨勒蒙、Wilson在专业运动领域的认知,在中国区的表现是极好的。

这些非大众运动装备发展空间大,且目前在中国渗透率极低,稍作宣传就能带动较多运动人口加入,它们是安踏目前几个最具前景的品牌。

核心分拆是一个坏事情,对于任何中国公司都是。微创、复星、京东集团的分拆后走势一目了然。如果AS是个累赘,那么分拆对安踏是好事情,但这又变成了对AS的新股东不厚道。如果AS是未来安踏最具成长性的业务,那为什么买安踏呢?

FILA是很成功,但FILA的成功无法复制到海外,是安踏迟迟成不了真正的国际运动服装巨头的关键,因为没有海外的权益。现在AS明摆着就是走向全球化的关键,现在对于安踏的股东来说,他们最需要焦虑的问题是,投安踏集团还是AS呢?

无论出于任何理由的分拆,都折射了股东利益不能最大化的理念。安踏股票的未来如果面临天花板,就是今天这起分拆所导致的。

三、特步更简单也更复杂

特步作为相比上面两家公司小得多的公司,价值的回归并没有那么复杂。专攻跑步赛道,过去确实也做出了不错的成绩。考虑到特步的规模,在多品牌上的进度甚至比李宁更可圈可点。

小公司的价值决定因素较少,专精某个领域就行,跑步赛道没有篮球和足球那种巨星的效应,且跑步鞋通用性很高,是一个又大,可耕耘且全球化也有希望的赛道。而且目前特步的股息率是5.4%,同样很高。

困扰特步定价倒不是战略问题,成长数据也还不错,不是业绩问题。

而是目前财务真实性的问题。在过去的几年里,特步每年的经营现金流都低于利润,到手现金一直不如账面利润,显然是压库存和应收。从18年至今,公司营收翻了一倍,存货却翻了2倍。

从现金流角度看,特步每一年的经营现金流都低于利润。

而公司基本上已经用完自己的自由现金流在派息了,这样下去,其实股东回报方面很容易会因为自由现金流的下滑而下滑。真实利润水平应该没有账面高,哪天来个雷是不意外的。

去年特步公布的数据给了市场信心,声称Q4的增速达到30%,全年可达20%,加速成长,但数据更好却让人更看不懂了,如果是假账,反噬成本就更严重了。李宁虽然业绩下滑,但是公司声称的打折降库存影响利润跟存货的表现是一致的,而特步上半年存货也还是在提升。

信任问题在底部对价值的判断更重要些,也是因此,特步虽然数据不错,发展前景也还好,股息率甚至更高,但股价也跟李宁一样惨,都跌成这样了,还是real一点吧。从现金流推断的特步真实年利润大概是6亿左右,公司目前的股东回报比接近于80-90%的派息,这倒是挺难得的。

所以对于特步,目前不便宜的背后是一个非常难看清的问题,当然,如果伴随着Q4的高增长的是存货全面下跌,经营现金流终于高于利润,那么上面的质疑就全消去了,特步剧烈的底部反转完全可期。

四、结语

在此时刻,跌得多的李宁和特步的价值,确实是投资者需要留意的,目前行业不差,估值已经回到18年左右的低于其水平了。

整个运动鞋服行业增速预期还是相当不错的,中国鞋服制造早已是全球第一,结构化升级的要求便是获取更多利润,由过去的代工转品牌运营的路径不可逆转。

集齐了国产替代、国内市场自然增长、海外成长三大成长要素,可以说,对于国产运动巨头们说,目标可及市场还非常大。况且,海外基本没开拓,本来也是0,也不具备什么国际政治担忧。

现在这些巨头们也愿意在底部加大股东回报,这是非常积极的,结合种种因素,在底部,让利空全面释放演绎,新的周期将要开启。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情