- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 美股走势:特朗普欲“快速”结束对伊战争,重点关注一关键时间窗口!

- 乱世买美元?日元贬值再度逼近160关口!日本政府即将出大招?

- 美联储3月会议前瞻:2026年仅降息一次?美元、黄金迎巨震!

- 白银价格突破90美元再创新高!2026年有望涨至300美元?

从内核上来看,我依然认为瑞幸这波成功来自他们家对中国咖啡市场独特的教育方式,品牌成功的打破了消费者对咖啡固有的有钱、有个性且高知的形象,打破了价格里那部分售卖身份认同感的溢价,使咖啡回归产品本身。

而价格低的东西也总能以极快的速度冲击整个市场,这是因为消费者的接受程度很高也因为大家看到瑞幸的增长神话,都想着来分一杯羹。百胜中国去年把Kcoffee从肯德基里独立出来开店,明显就是想着在这个市场插一脚,成不成功另算,先插了再说。

如果后续开放加盟,其实我并不建议大家去参与,包括现在很多的一些奶茶品牌、咖啡品牌都不推荐。但直接拉数据解释整篇文章就会很枯燥,所以不如你和我一起以第一人称的视角去解读——加盟开一家Kcoffee到底值不值得?

一、选址

第一次当老板心情比较激动,但准备工作还是要做足的,开店第一步的选址问题至关重要。因为肯德基本身就家喻户晓也就不太用考虑品牌问题,你也可以认为Kcoffee最大的优势就是知名度。

跳过品牌就要考虑这家店到底开在哪里好呢?我有能力创业的话都是想着回家发展当个小镇做题家,自此无视资本市场的打打杀杀。其实说白了也是没钱,一线城市铺租太贵,索性就把门店开在二三线。

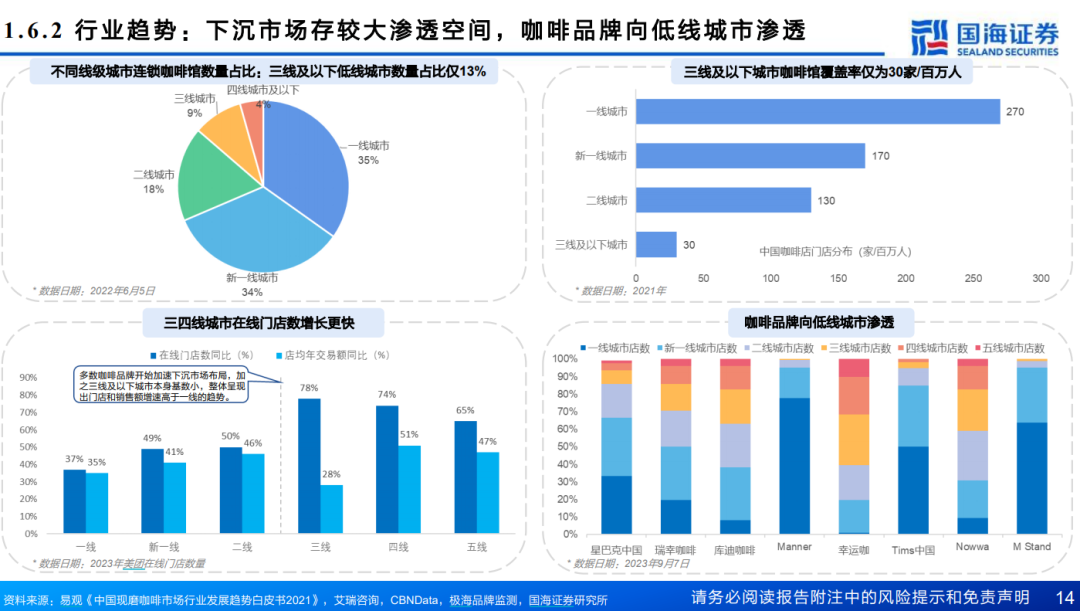

这也正好是Kcoffee未来发展对准的路径,因为肯德基在中国布局的城镇数量有1900个,可以起到一个引路人的作用,且根据东北证券的数据,17-21年中国现磨咖啡行业市场年均复合增速达32.5%,其中又以下沉市场的渗透空间足够大,增长速度足够快。

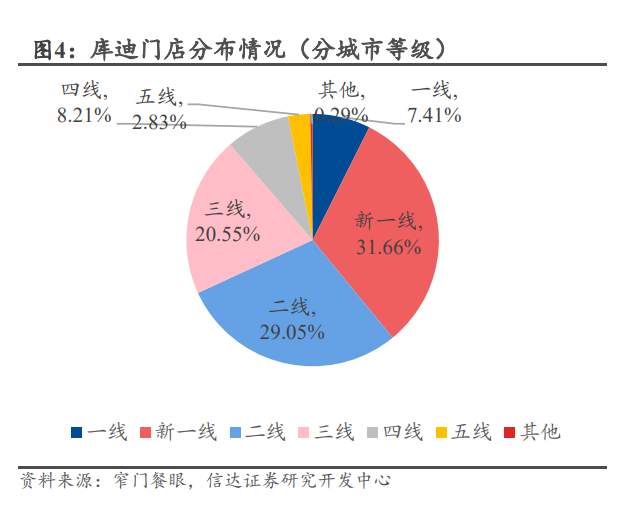

但下沉市场的竞争也很激烈,库迪现在大概3000家门店,其中50%都集中在二三线,瑞幸在3-5线门店数也接近 2500 家,幸运咖更不用说2900家门店几乎都在低线城市。

现在Kcoffee的门店大概200家,好位置基本都被有先发优势的品牌占了,要是只能往稍微偏僻的位置开店那人流量也得跟着少,咖啡可不像白酒酿的好就不怕巷子深,做这种快餐式的现磨咖啡生意,客流量才是最重要的。没想到都回老家开店了还得跟着这么多品牌一起竞争,一起卷。

二、价格

开店第二步,敲定价格。这和选址问题相辅相成,你把门店开在哪很大程度上就已经把价格天花板定在那了。作为一个生在三线长在一线,有7年咖啡罗曼史的标准打工人,我的咖啡消费思路是——一线出门点有头有脸的,三线回家喝没心没肺的。

所以如果选址定在二三线,那么价格就会比品牌更重要。

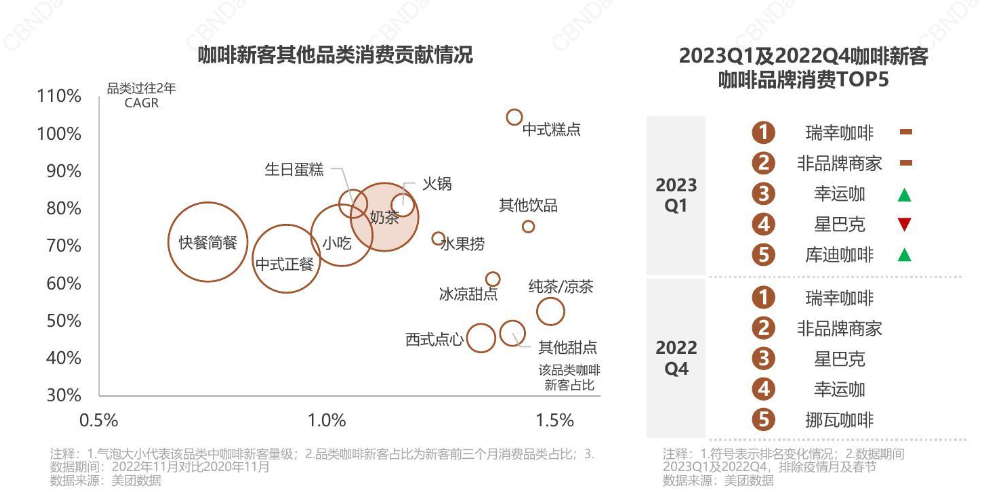

实际情况也大差不差,现在的市场教育就是这样,瑞幸和库迪在打9.9价格战的时候,幸运咖直接9.9喝两杯,一招致胜。按美团数据来看,这些咖啡新客的消费消费心智就是性价比不然就是一个毫无底线的低价。

母品牌肯德基带来的知名度给了Kcoffee一个很好的出生,但在品牌论调上反而这种“母子”关系带来了劣势。

消费者角度可能就会觉得你这个牌子做的咖啡不够profession,好像这杯咖啡总有股炸鸡的油腻味。从我们生意人的角度出发也完全理解为什么要独立出来。就好像我不选择直接加盟肯德基是因为不想吗?难道不是因为没钱吗!一家肯德基标准店不包含加盟费里里外外就得投资一两百万,老婆本搭进去估计都不够。

高资金门槛就会限制加盟,限制加盟就会限制企业增长。

现在独立出来后开店成本估计会降低,成本降低了价格才能紧跟潮流的卷起来。比如现在Kcoffe的优惠是会员月卡10元奶咖,新人限时5元起加。这里的会员消费是有私心的,因为22年的时候肯德基会员就有3.8亿,会员消费也占到当年品牌系统销售额的约62%的大头,所以Kcoffee搭配会员基础就有一定的市场露出机会。

但这种价格优惠总显得不那么干脆,除了稳固老会员,在吸引新客上估计够呛,新手福利到期大家估计也众神归位,该喝9.9瑞幸的还喝瑞幸,乐意接受6块美式的也不会嫌弃幸运咖。

三、回本

真要开店其实还有很多步骤但我喜欢一切从简,直接看钱。

首先选址上Kcoffee是开在肯德基旁边的,那就是无论几线城市肯定都得在商圈一带(租金贵),然后策略是往低线城市走(难提价),会员和新客的咖啡单价基本在10元以内(单价低),按照这个思路我们来算一下,开一家Kcoffee回本周期要多久?

成本方面,以Kcoffee大概五六十平的独立门店为例,我家那边中心商圈月租金大概1万,配上四五个员工成本1.5万,开业成本因为肯德基加盟一贯的做法是一手操办,之前我朋友开一家200平肯德基餐厅投资成本是150万,换算下来就是每平米0.75万,笼统算一下,一家50平的Kcoffee开业成本大概38万。

营收方面,开业前期优惠力度肯定要大一点,平均单杯价格估计也就10-13元,一天下来卖个400杯在城镇这水平已经很不错了,利润就按百胜自己财报中披露的肯德基餐厅利润率 17%来算,那就是一个月的营业利润大概2万,一年就是24万。

综合算下,加盟一家Kcoffee的投资回收周期要2-3年,我用差不多的思路再按照下图的公开信息算了一下,幸运咖的回本周期是1年。

来源:国海证券

在选址方面,二三线城市有瑞幸、库迪、幸运咖的包围,Kcoffee没有先发优势;在价格方面,百胜明显能拿出了该有的态度去支持Kcoffee去打价格战,但还是不够直观,消费群体过于绑定新客吸收的不够干脆;在回本周期上,我的计算确实粗枝大叶但也有一定参考意义,回本周期Kcoffee也没有绝对优势。

所以朋友们,我并不建议你去加盟Kcoffee。

四、结语

为什么会以加盟的角度去分析,因为百胜中国想把咖啡事业用做企业的第二增长曲线。以23年第三季度为例,咖啡销售对肯德基营业占比在5%左右,放到整个百胜占比为3.8%,本来贡献就很小,分析完后又发现对于市场加盟和消费的吸引力都没有绝对优势,拿来做第二增长曲线不太现实。

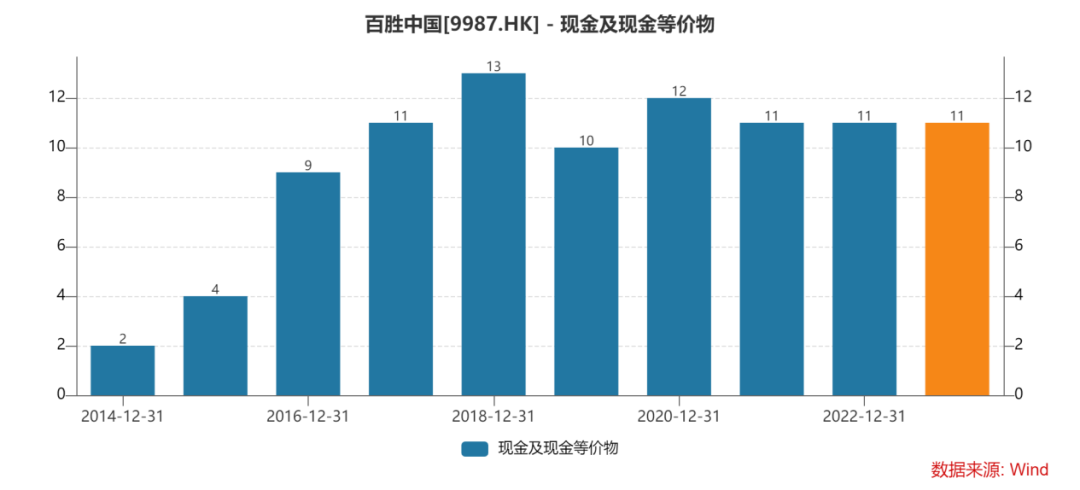

没了第二增长曲线,现在的百胜中国从市场竞争胜率来看不会太差,毕竟是中国最大的餐饮企业运营体系和供应链的优势不在话下;而旗下的肯德基、必胜客、小肥羊都是男女老少,家喻户晓的品牌;从最新季度资产负债表来看,扣掉2亿的短期借款公司账上还有9亿美刀的现金,也有一定的资金优势。

但考虑到估值比对的赔率情况就不太乐观了。

百胜中国现在的估值是20倍PE左右,也就是预想未来还能保持20%的增长速度,但想想看,现在企业门店总数逼近1.5万家,分布在1800多个城市,还没有开店的城市仅剩900个,26 年要实现2万家的目标,那后面肯定会有重叠的部分。

重叠就会导致分流,分流就会导致增速下降,增速下降就会导致估值降低。

除此之外还要考虑来自麦当劳、德克士、塔斯汀的竞争,我老家那个小城镇一个500米范围的商圈里但凡有肯德基,周围绝对会围着德克士和塔斯汀,但人口就这么多,选择却越来越多,怎么可能还年年增长20%。

市场估值讲的都是一个向上增长的故事,不管哪个点位高了还是低了拉长来看可以削峰填谷有成长故事就行,可一旦过了成长的高峰期,过了增速最快的阶段,估值也就另当别论了。

而在港股的消费标的中还有很多或比百胜更优,又或比百胜增长更为缓慢、更需要避雷的企业想了解更多新颖独到的观点,想知晓更为专业全面的解读,丫丫星球可能会有你想要的答案。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情