- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 美股OR黄金?下周非农或成重中之重!纳斯达克100迎两大关键

曾经在二级市场上风光无限的艾美疫苗,如今表现却如此萧条!

自去年9月下旬以来,艾美疫苗(06660.HK)股价便一路下行,尤其是在去年10月9日出现了单日大跌超过50%的情况,这对投资者信心造成了很大的打击。

此后,投资者更是选择用脚投票,导致其股价一直横盘在10港元以下价格。

本周,艾美疫苗股价已连续两日受挫,继3月4日收跌3.27%,5日表现依旧低迷。截至5日收盘,艾美疫苗下跌3.12%至7.46港元/股。

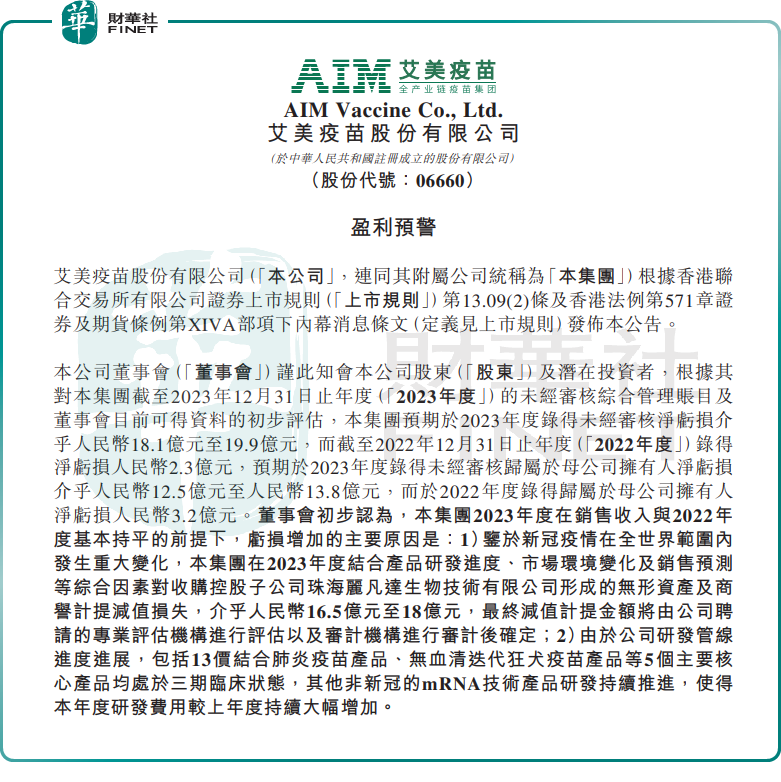

消息面上,3月4日,艾美疫苗披露了2023年业绩预亏公告,预计2023年度录得未经审核归母净亏损12.5亿元至13.8亿元(人民币,下同),而于2022年度实现归母净亏损为3.2亿元,亏损幅度明显扩大。

而在艾美疫苗披露业绩预告的同一天,艾美疫苗也接连发布了多条研发公告,宣布旗下疫苗产品研发相继取得显著进展。

疫苗专业户,身负巨额商誉

资料显示,艾美疫苗成立于2011年11月,是中国的大型民营疫苗制造商,业务涵盖从研发到制造、再到商业化的整个行业价值链,拥有五种经验证人用疫苗平台技术,是中国最大的民营疫苗企业。

2020年12月,艾美疫苗与券商签订上市辅导协议,拟登陆科创板,但并没有取得显著进展。为此,公司转投港股市场,最终于2022年10月如愿上市。

不过,由于艾美疫苗背负巨亏上市,一直被投资者诟病。

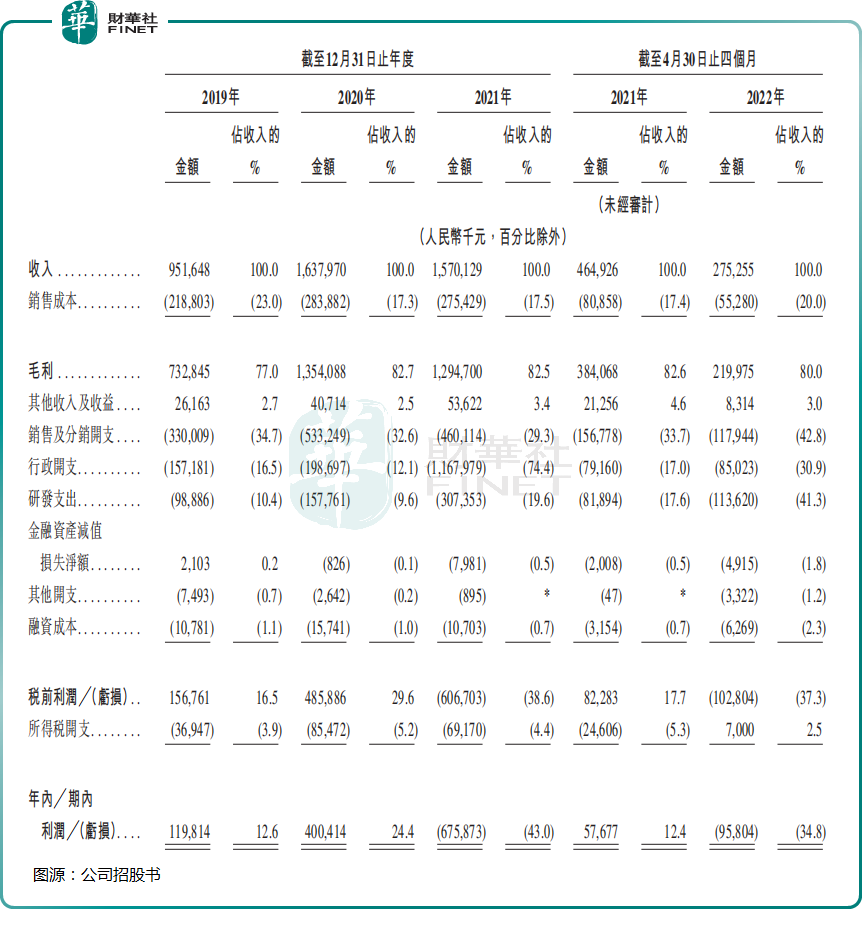

据招股书披露,2019年至2021年,艾美疫苗分别实现归母净利润为1.198亿元、4.004亿元、-6.759亿元。

但针对2021年的突然亏损,艾美疫苗表示主要归因于公司的股份报酬开支9.52亿元,其中一次性股份报酬开支8.97亿元,其他股份报酬开支为0.55亿元。

即便上市之后,艾美疫苗的日子也并不好过。继2022年亏损3.2亿元后,2023年公司再度陷入亏损旋涡,预计亏损12.5亿元至13.8亿元。

2023年业绩预亏的背后,一方面源于大额的商誉减值。

艾美疫苗表示,鉴于新冠疫情在全世界范围内发生重大变化,集团对收购控股子公司珠海丽凡达形成的无形资产及商誉计提减值损失,介乎人民币16.5亿元至18亿元。

其实,2015年至2021年期间,艾美疫苗就先后收购了艾美诚信(原艾美汉信)、艾美行动(原艾美康淮)、艾美坚持(原艾美卫信)、艾美探索者、艾美荣誉(原荣安生物)、珠海丽凡达的全部或部分股权,步履不停的收购潮下,公司产生了大额的商誉。

财报显示,2019年至2022年,艾美疫苗所产生商誉分别达到2.35亿元、2.35亿元、4.83亿元、4.83亿元。高额商誉也成为悬在艾美疫苗头上的一把达摩克利斯之剑。

此外,研发支出大增也吞噬了相当一部分利润。

据公告披露,包括13价结合肺炎疫苗产品、无血清迭代狂犬疫苗产品等5个主要核心产品均处于三期临床状态,其他非新冠的mRNA技术产品研发持续推进,使得本年度研发费用较上年度持续大幅增加。

而此前,2018年至2022年期间,公司的研发投入分别为0.56亿元、0.99亿元、1.58亿元、3.07亿元、5亿元,呈现逐年高增趋势。

也就是说,艾美疫苗近几年一直都在加大疫苗研发投入,这背后离不开公司丰富的在研管线。

三款大单品将上市,有望打造全新增长极?

从业务构成看,截至2023年上半年,艾美疫苗已拥有针对6个疾病领域的8款商业化疫苗,包括重组乙型肝炎疫苗(汉逊酵母)、冻干人用狂犬病疫苗(Vero细胞)、甲型肝炎灭活疫苗(人用二倍体细胞)、腮腺炎减毒活疫苗、双价肾综合征出血热灭活疫苗(Vero细胞)、ACYW135群脑膜炎球菌多糖疫苗(MPSV4)。

另外,艾美疫苗还有针对14个疾病领域的23款在研疫苗,且有9个品种一共取得14个临床批件。

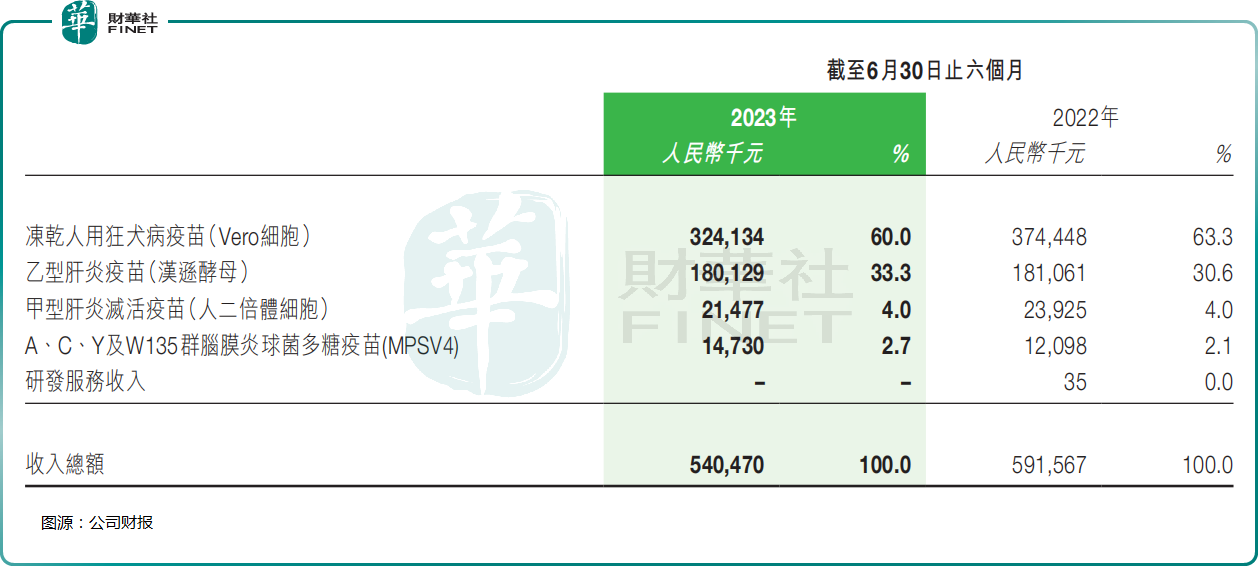

不过,虽然公司已有多款疫苗实现商业化,但公司的营收却高度依赖乙型肝炎(汉逊酵母)、冻干人用狂犬病疫苗这两款产品。

据财报数据显示,2019年至2022年,上述两款疫苗的营收占艾美疫苗总收入的84.2%、90.2%、93%、96.02%。

来到2023年上半年,冻干人用狂犬病疫苗、乙型肝炎疫苗分别实现收入达3.24亿元,1.8亿元,分别占比总营收的60%、33.3%。

不难看出,冻干人用狂犬病疫苗、乙型肝炎疫苗两款疫苗给公司带来了可观收入,但高度依赖该等业务,收入过分单一的经营风险也越发凸显。

不过,近日艾美疫苗接连发布了多条研发公告,宣布旗下疫苗产品研发相继取得显著进展。

公告显示,13价肺炎结合疫苗、无血清迭代狂犬疫苗、23价肺炎多糖疫苗三款新品预计将在2024年完成申报并上市。这些产品的迭代升级有望使公司在肺炎和狂犬疫苗市场中占据领先地位。此外,艾美疫苗还在公告中提及了四价流脑结合疫苗和四联苗的研发进展。

随着这些重磅新品的上市,艾美疫苗能否摆脱收入单一格局,迎来全新增长极,且实现扭亏,还有待观察。

中信建投预计2024年随着各类重磅产品上市放量,叠加在研管线持续推进,疫苗企业估值有望回升,建议关注拥有近期处于上市放量阶段或即将上市的重磅产品,且自主研发能力强劲,拥有创新疫苗研发管线布局的企业。

投资机会方面,艾美疫苗股价持续下挫,何时又能绝地反攻,迎来估值回升,尚难以言断。

目前,由于A股上市相较于H股上市可获得更高的估值溢价,艾美疫苗已启动回归A股以募集更多资金。

2023年10月,艾美疫苗已在向证监局递交了A股IPO辅导。但是,此番业绩大变脸,市场担心大额亏损或给其IPO进程带来更多不确定性。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情