山金国际VS紫金矿业:H股上市背后的不同逻辑与布局

山东黄金(01787.HK)的并表子公司山金国际(000975.SZ)宣布,正筹划发行H股并申请在香港联交所主板挂牌上市,这不由得让人回想起不久之前,另一家金矿企业紫金矿业(02899.HK)也分拆其国际业务紫金黄金国际到联交所上市。

但与紫金矿业(601899.SH)将其已较为成熟的境外金矿业务打包上市以释放价值不同,山金国际的赴港上市,更像是一个起点,而非终点。

山金国际的又一转折?

相比于当前的控股母公司山东黄金(600547.SH),山金国际在资本市场是更为资深的玩家。山东黄金于2003年在上交所上市,而山金国际早在2000年就在深交所确立上市地位,但那时它还不叫山金国际。

山金国际的前身乌江水电集团成立于1999年6月,主营业务是水利发电,2000年在深交所上市。

2002年,广州凯得入主,该公司的主营业务变更为城市公共事业管理,这是第一次转型。

2007年,中国银泰投资成为其第一大股东,确定主营业务向能源领域及矿产资源行业转移,这是其第二次转型。

2013年,该公司收购内蒙古玉龙矿业,专营业务变更为银、铅、锌等有色金属矿石的采选与销售,正式切入有色金属矿产资源开发利用行业,这是其第三次业务焦点重定向。

2016年,该公司收购加拿大埃尔拉多黄金公司位于中国境内的黑河洛克矿业、吉林板庙子矿业、青海大柴旦矿业等黄金矿山资源,黄金业务开始占据其营收主体地位。

2018年,该公司发行股份购买上海盛蔚部分股权,主营业务变更为贵金属和有色金属矿采选及金属贸易,确立了贵金属资源开发业务的核心地位,并于2019年更名为银泰黄金。

2021年,该公司收购了芒市华盛金矿,进一步增加黄金资源储量。

2023年,山东黄金收购了银泰黄金的28.89%股份,成为后者的第一大股东,2024年7月,银泰黄金更名为山金国际。

2024年8月,山金国际收购Osino Resources的100%权益,迈出海外战略并购的第一步,为其新增了127.2吨的黄金资源量,预计投产后将带来每年5吨的黄金产能,提升其资产规模和盈利潜力。

山金国际在其2024年年报强调,未来将重点布局海外重要成矿带,实现体量、规模扩张,加快实施国际化步伐,寻求国际并购,并探索国际资本市场融资和运营,以助力其海外收购,可见,赴港上市是其执行其战略的重要一步。

山金国际价值几何?

山金国际的主要业务为贵金属和有色金属矿采选及金属贸易。

截至报告期末,该公司共拥有 6 个矿山企业,分别为吉林板庙子、华盛金矿、黑河洛克、青海大柴旦、玉龙矿业、纳米比亚Osinio,持有的权益分别为95%、60%、100%、90%、76.67%和100%。

其中黑河洛克、吉林板庙子、青海大柴旦为金矿矿山企业,玉龙矿业为铅锌银多金属矿矿山企业,上述均为在产矿山企业。华盛金矿为停产待恢复矿山企业。

位于纳米比亚的 Osino 为在建矿山企业。除此之外,子公司上海盛鸿是一家以贵金属和有色金属贸易为主业,以金融工具为风控手段的综合型贸易服务商,主要为客户提供购销渠道、风险管理等服务。

Osino在纳米比亚拥有丰富的采矿开发和勘查项目,旗下核心资产Twin Hills项目建成投产后,有望成为纳米比亚最大的单体金矿山。

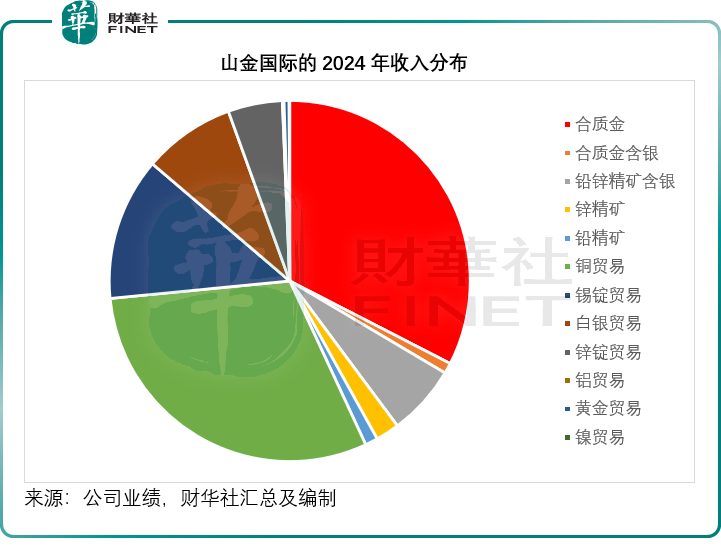

该公司旗下的产品主要有三种,涉及金属四种,分别为合质金(含银)、铅精粉(含银)和锌精粉(含银),黑河洛克、吉林板庙子、青海大柴旦的主要产品均为合质金,玉龙矿业的主要产品为铅精粉(含银)和锌精粉(含银),华盛金矿复产后的产品为合质金、金精矿,而Osino旗下矿山建成后的产品为合质金。

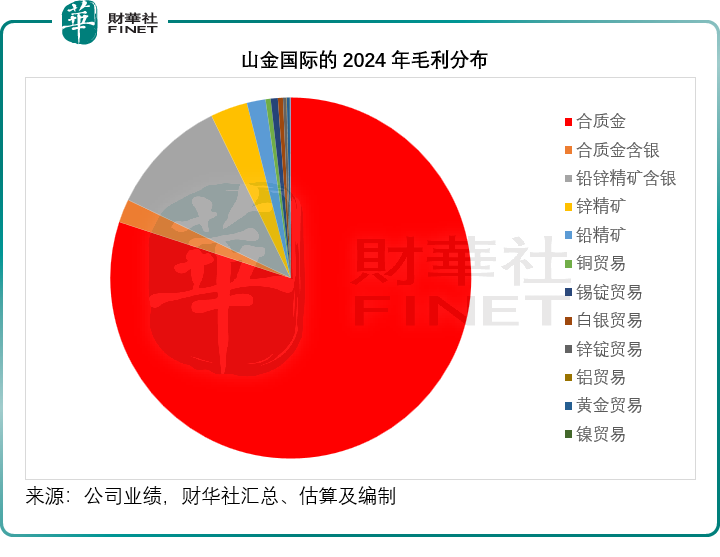

从山金国际的2024年财报来看,合质金是其收入最大的产品,而且毛利率也最高,达到73.54%,见下图,合质金占其2024年收入的32.56%。

由于合质金的毛利率相对更高,其2024年贡献的毛利占该公司总毛利的80.03%,见下图,因此山金国际的整体毛利率也很高。

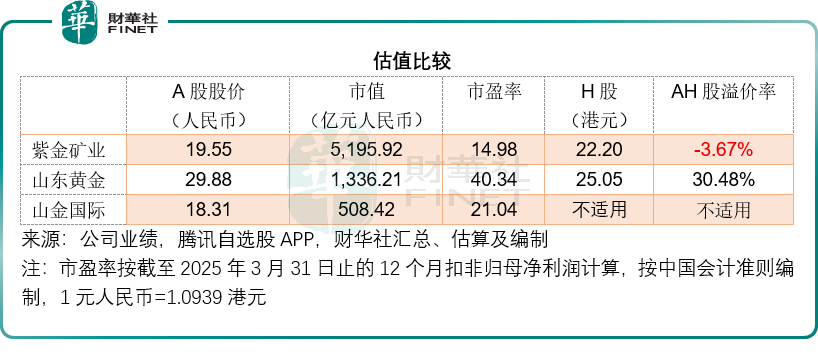

从截至2025年3月末止的12个月业绩来看,山金国际的毛利率和扣非归母净利润率均优于其母公司山东黄金和紫金矿业,见下表。

从估值来看,利润率相对较低的山东黄金A股估值偏高,而利润率相对更佳的山金国际,A股市盈率要低于其母公司。

从AH股的溢价率来看,紫金矿业的H股难得地较其A股溢价,而山东黄金的H股却存在较大的折让,这或意味着H股的投资者在面对利润率相对较低的山东黄金时显得更为务实,盈利能力更佳的山金国际若赴港上市,或许能获得不错的估值。

结语

山金国际筹划发行H股并在香港联交所主板挂牌上市,是其推进国际化战略的关键一步。从发展历程来看,其经历多次业务转型与资源整合,如今凭借丰富的矿山资源、良好的盈利指标,有望借助港股平台拓宽融资渠道,加速海外布局,实现规模扩张。

不过,仍需警惕相关风险:一是市场风险,黄金等贵金属价格受国际地缘政治、宏观经济等因素影响较大,若价格大幅波动,可能对其营收和利润产生不利影响;二是海外运营风险,海外项目面临不同的法律、政策、文化环境,以及资源勘探、开采、建设等方面的不确定性,可能导致项目进度不及预期或成本超支;三是融资与估值风险,H股上市后的融资规模和估值水平受市场环境、投资者偏好等因素制约,存在不确定性,且上市后股价波动可能对公司及股东利益造成影响。投资者需综合考量各方面因素,谨慎决策。

推荐文章