又现“H吃A”,同程旅行拿下大连圣亚控股权

A股公司收购港股公司的案例在资本市场并不鲜见,但港股公司“反向”收购A股公司(即“H吃A”)的情况却是稀罕事。

继近期中创新航(03931.HK)买下苏奥传感(300507.SZ)控股权后,又一家港股公司拟将A股公司“收入囊中”。

近日,同程旅行(00780.HK)计划斥资逾9亿元人民币,以获得A股线下景区运营商大连圣亚(600593.SH)的控股权。这是同程旅行时隔数月再度布局线下资产,今年4月,其刚以24.9亿元人民币“抄底”近600家万达酒店,该交易也是近年来酒旅行业规模最大的收购案。

“H吃A”拓展线下,股价却跌惨了

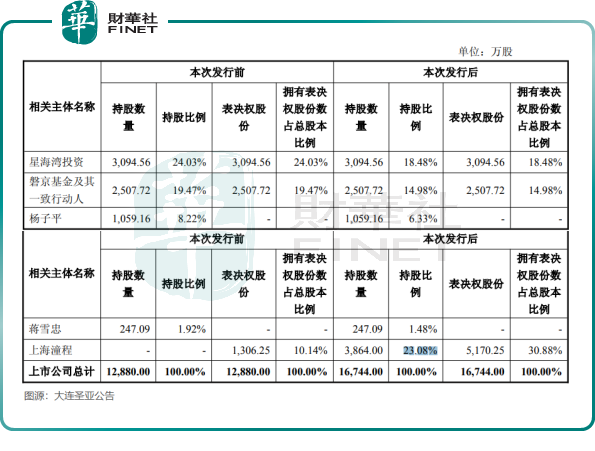

根据大连圣亚7月29日早间发布的公告,其与同程旅行旗下子公司上海潼程企业管理合伙企业(有限合伙)(下称“上海潼程”)签订《股份认购协议》,后者拟全部认购发行的股票,发行价格为24.75元/股,交易对价约9.56亿元(单位人民币,下同)。

本次发行完成后,上海潼程将持有大连圣亚23.08%股权,并通过表决权委托安排,拥有30.88%的表决权股份数,上海潼程将成为大连圣亚控股股东,其母公司同程旅行间接取得大连圣亚控制权。

大连圣亚成立于1994年,是东北首家文旅A股上市公司,目前经营的主要景区包括大连圣亚海洋世界、圣亚极地世界以及哈尔滨极地公园海洋馆、恐龙馆等项目,具备IP和运营经验。

为拓宽收入来源,同程旅行近年来持续加码下沉市场布局,并将业务线延伸至线下场景。此次若将大连圣亚纳入体系,意味着其进一步拓展线下文旅产业链,也是从线上向线下文旅生态延伸的关键举措。

然而,此项收购,导致两家公司的股价呈现出“冰火两重天”现象。

7月29日开盘,大连圣亚一度涨停,截至发稿涨幅为1.75%。而自7月16日以来,该公司股价持续大涨,至发稿时累计涨幅超14%;同程旅行股价则是另一番景象,截至发稿下跌1.47%,在公告拿下大连圣亚控股权的前一日(7月28日),公司股价大跌10.94%,直接抹去了7月8日以来的涨幅。

控股大连圣亚的利与弊

从中长期角度看,同程旅行入主大连圣亚,对双方而言均是“双赢”的联姻。

大连圣亚较为稀缺的“本地文旅”资源,与同程旅行上下游产业链资源及IP运营经验等优势相结合,有望为两家企业带来“1+1>2”的产业协同成效。

特别是对于深陷多重困境的大连圣亚而言,同程旅行犹如一位“白衣骑士”。

由于内部股东矛盾激烈,大连圣亚已历经数年的“权力斗争”,甚至曾引发暴力冲突,直接导致公司战略执行陷入停滞。同程旅行通过控股和董事会改组,有望结束大连圣亚的长期治理混乱,提升决策效率。

此外,大连圣亚近年亏损严重,资金链紧张,定增资金将用于偿债和补充流动资金。于2024年,公司净亏损超过7000万元,近日公告还显示,公司预计今年上半年由盈转亏,亏损1271.90万元至1907.84万元。

债务状况方面,大连圣亚资产负债率较高,今年3月末达85.60%,且公司负债总额为16.32亿元,主要为银行借款和其他非经营性负债,短期偿债风险值得警惕。

因此,同程旅行的到来,有望为大连圣亚纾困,化解大连圣亚债务风险和经营风险,同时通过产业整合助力大连圣亚实现产业升级。而通过整合大连圣亚的线下资源、IP优势和区域影响力,同程旅行有望打造“南长隆,北圣亚”的国内主题公园新格局,拓展其收入来源的同时,增强其核心竞争力。

不过,同程旅行的部分股东对此次认购并不认可,他们认为这一收购可能让公司业务模式从轻资产(低资本开支、高利润率)转向重资产(高运营成本、低回报率),进而拖累整体盈利能力。

另一方面,同程旅行此次认购事项,存在市场情绪与预期差。尽管长期战略清晰,但短期整合风险、盈利不确定性及东北文旅复苏节奏令资金选择避险,导致公司股价下挫。

总结

对于同程旅行而言,控股大连圣亚既是拓展线下版图的关键落子,也是一场充满挑战的整合实验。

能否盘活这家老牌文旅企业的资产、化解股东内耗的遗留问题,将直接决定这次“H吃A”是双赢还是负担。而在文旅行业复苏仍存不确定性的背景下,市场或许还需要更多时间,来验证这场联姻的真正价值。

推荐文章