国资入局力挺,微创医疗“万亿市值”稳了?

近些年,频频分拆子公司上市的微创医疗(00853.HK),如今获得了上海国资抛出的“橄榄枝”。

近日,微创医疗官宣获得上海国资战略入股的消息,瞬间点燃资本市场热情。

微创医疗今日股价继续高开高走,截至发稿涨幅为7.5%,再次突破2023年11月底以来新高。而在过去几个交易日,微创医疗股价持续狂飙,7月23日至截至发稿时间累涨逾42%。

日资背景大股东向国资出售股份

微创医疗是以大股东转让股份的方式,实现国资入主的。

根据公告,微创医疗第一大股东Otsuka Medical Devices Co., Ltd.(下称“OMD”)已与买方签署买卖协议,计划向买方转让约2.91亿股微创医疗股份。

上述的买方是上实资本旗下的基金、微创医疗主要股东We’Tron Capital Limited及微创医疗管理层的投资平台。资料显示,上实资本由上实集团全资控股,而上实集团则由上海国资委100%控股。

微创医疗暂未披露上实资本在上述投资平台中的具体持股比例,但据公司公告信息,上海国资大概率为该投资平台的主要持股方。

值得一提的是,卖方OMD是一家有日资背景的平台,其由大冢控股有限公司100%控股。后者是日本第二大制药企业,总部位于日本东京,主要从事医药、保健营养品、消费品及化学产品的研发、生产和销售。

资料显示,在微创医疗发布此次股权出售公告之前的2024年年底,OMD合计持有微创医疗约3.83亿股,持股比例为20.74%。此次减持后,OMD对微创医疗的持股比例预计将降至约4.98%,将不再是微创医疗的大股东之一,取而代之的是以上海国资为主的投资平台。

微创医疗在公告中表示,上实资本作为上实集团旗下主动基金管理平台,通过多币种、全阶段的基金矩阵布局,深度服务国家战略与生物医药高地建设。依托其国资背景和产业资源,在符合市场规则和战略协同的前提下,助力集团核心业务拓展及潜在战略并购。

有望推动“微创系”生态优化?

微创医疗股价近几个交易日大涨,或源于市场资金看好国资战略入股后,“微创系”由此会迎来新生。

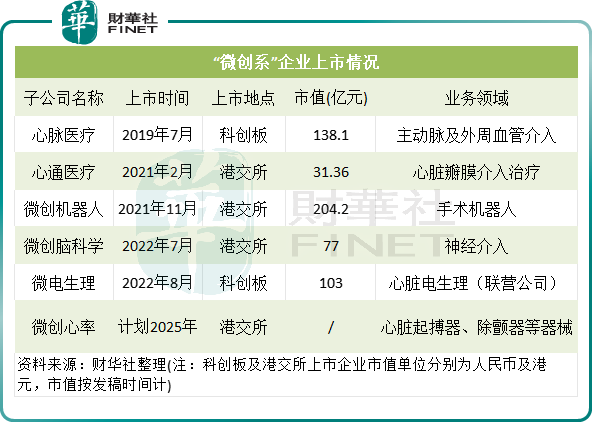

微创医疗堪称资本市场分拆上市的“老玩家”,为港股市场少有的热衷分拆各大子公司上市的企业。

为了缓解其融资压力和资金压力,以及提升各大子公司估值及独立性,微创医疗近年来频频分拆子公司上市。

按上市时间排序,微创医疗自2019年7月起先后完成了心脉医疗(688016.SH)、心通医疗(02160.HK)、微创机器人(02252.HK)、微创脑科学(02172.HK)及微电生理(688351.SH)的分拆上市,另外旗下的另一家子公司微创心率正在冲刺港交所。

这五家已实现分拆上市的企业,业务领域主要以介入医疗器械为主,业务具有一定重合度。微创医疗这种“生产上市公司”的分拆模式,引起市场的质疑,市场认为作为母公司的微创医疗正在被分拆子公司而“掏空”。

在2020年的股东大会上,微创医疗董事长常兆华喊出了“万亿市值”的口号。

理想很丰满,现实却骨感。

截至最新数据,微创医疗市值已缩水至216亿港元,较2021年巅峰时期蒸发超八成。即便算上五家上市子公司的500多亿市值,整个“微创系”总市值仍不足800亿港元,距离当初喊出的“万亿市值”豪言,还有相当漫长的路要走。

此外,心通医疗和微创机器人等分拆的子公司持续亏损,反倒拖累了微创医疗,造成了并表亏损。2024年,微创医疗亏损虽大幅收窄,但仍亏损了超过2亿美元。

此次引入上海国资战略入股,对“微创系”而言或将带来多重积极影响:

1、有助于稳定股价并降低融资成本,进而间接缓解母公司的债务压力;

2、可推动资源整合以减少内耗,国资方能够协助明晰各子公司的定位,从而避免内部竞争;

3、强化产业链协同效应与“链主”地位:作为高端医疗器械领域的“链主”企业,微创医疗在国资入股后,有望带动上下游企业集聚,同时促进核心零部件的本土化突破。

中信建投证券表示,依托国资背景和产业资源,助力微创医疗业务拓展及潜在战略并购,追求更卓越的公司治理水平。该行认为,微创医疗有望受益于治理改善、国资赋能、不良资产处置、并购整合,在上海市的地位提升,加快成为全球医疗器械龙头之一的步伐。上海市重视医药产业发展,期待微创医疗在上海市和浦东新区政策支持下,能成为全球医疗器械龙头之一。

总结

对于微创医疗而言,上海国资的入场无疑是一剂强心针,但能否真正盘活“微创系”这盘大棋,仍需时间检验。

在高端医疗器械国产替代的浪潮下,公司既面临着政策红利,也要应对集采压力和国际化竞争。这场国资与民营医疗龙头的联姻,或将改写中国医疗器械产业的竞争格局,但最终的成败,还是要靠实打实的业绩来说话。

推荐文章